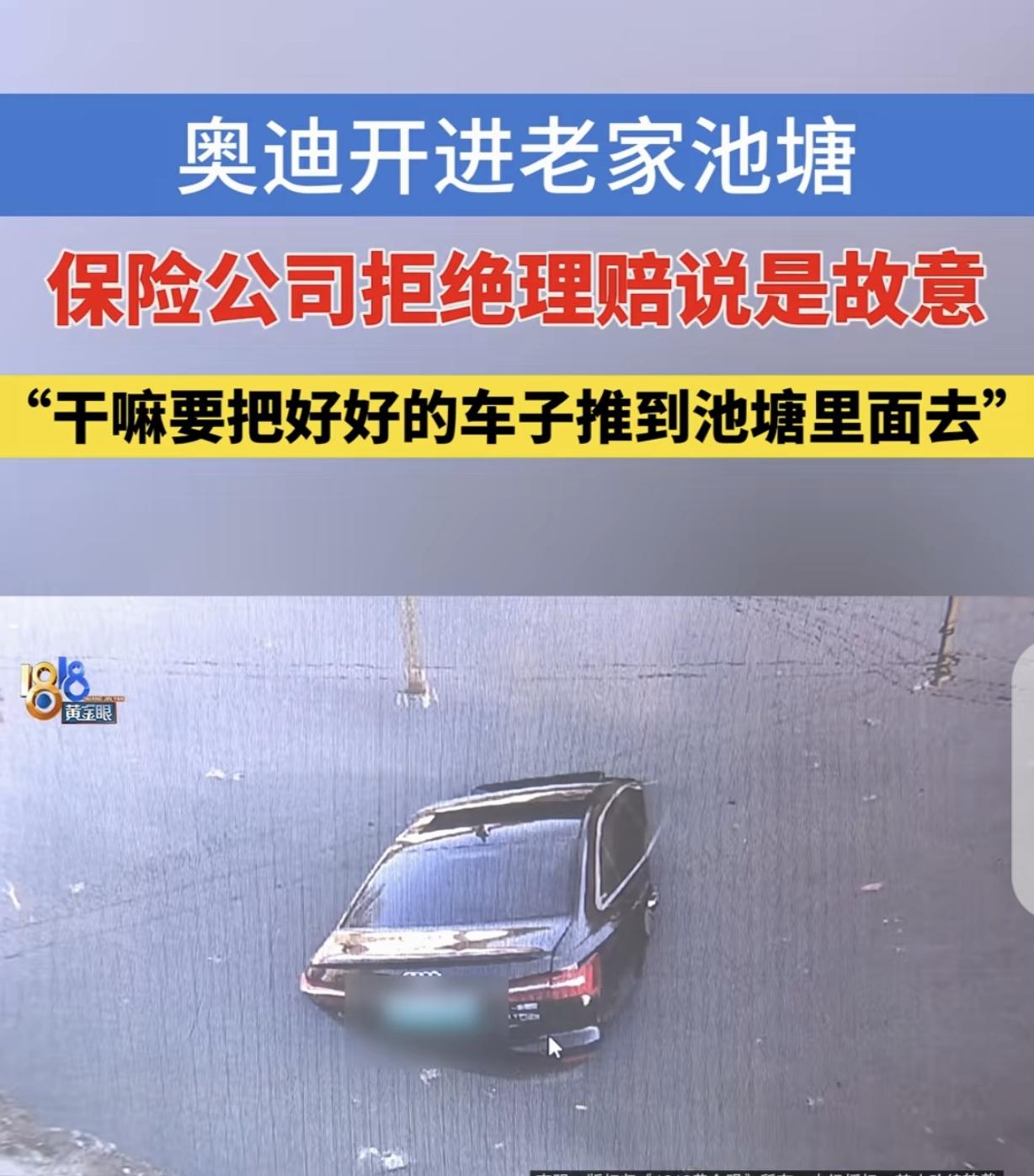

“玩不起!”浙江杭州,一男子开着自己花43万买的奥迪A6L,回老家看母亲,直接把车开进池塘,他从开着的车窗爬了出来,车子却泡水报废了,按全车险保险合同,他能获赔36万,但保险公司却拒绝理赔,一口咬定,他是故意把车开进池塘的,理由是同期同款车型售价是25-30万,车损险保额远高于市场价值,不服就去告。男子彻底傻眼了。

浙江杭州有个男子,花43万买了一辆奥迪A6L,平时开着也很爱惜,这天他想着回老家看看母亲,就开着这辆车出发了。

一路都很顺利,可到了老家附近,不知道是路况不熟悉,还是一时操作失误,车子直接冲进了路边的池塘里。当时情况很紧急,男子反应快,趁着车窗还开着,赶紧从车窗爬了出来,虽然人没受伤,但车子彻底被水泡了,拖出来后经过检测,已经达到了报废标准,修都修不好了。

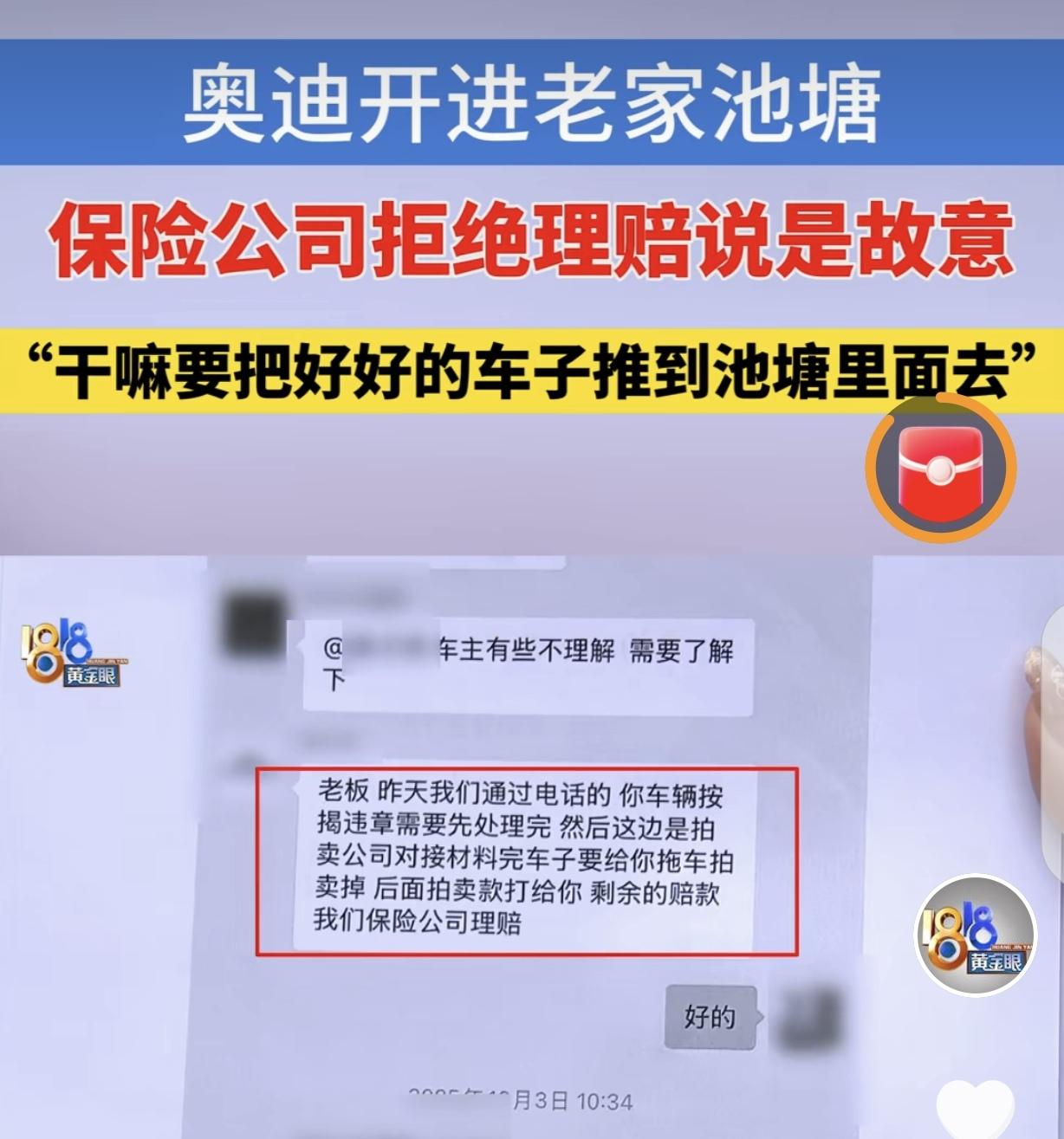

男子之前给车子买了全车险,当初签保险合同时,明确约定如果车辆全损,他能获得36万的赔偿,本来想着有保险兜底,不用承担太大损失,可当他拿着相关材料去保险公司理赔时,却被保险公司一口拒绝了。

保险公司的工作人员态度很坚决,咬定男子是故意把车开进池塘的,还给出了所谓的理由,说现在同期同款的奥迪A6L,市场售价只有25到30万,而男子车损险的保额却有36万,远高于车辆实际的市场价值,言外之意就是男子想通过故意毁车,赚一笔保险差价。

最后还放话说,不服就去法院告,男子一下子就傻眼了,他怎么也没想到,自己只是不小心出了意外,竟然被诬陷成故意骗保。

其实很多人都和这个男子一样,不清楚车损险保额和车辆实际价值的关系,也不明白保险公司为什么会以这个理由拒赔。

首先得说清楚,男子花43万买奥迪A6L是真实合理的,根据现在的市场行情,2026款的奥迪 A6L 部分车型新车售价就接近43万,他买的应该是新车或者车况很好的准新车,所以当初购车价才会这么高。而保险公司说的25到30万,是现在同期同款旧车的市场价格,因为车辆只要开出门,就会开始贬值,开一段时间后,价格自然会比新车低很多。

车损险的保额确定有几种方式,有的是按新车购置价定的,有的是按车辆实际价值定的,男子的保额36万,应该是按新车购置价扣除少量折旧后确定的,这在投保时是很常见的情况,也是保险公司认可的,当初男子也是按照这个保额交的保费。

保险公司现在以保额高于市场价值为由,怀疑男子故意骗保,其实是站不住脚的,因为保额是投保时双方协商确定的,保险公司当时既然收了相应的保费,就意味着认可了这个保额对应的风险,不能等到出了事故,就以市场价值低为由拒绝理赔。

根据我国保险法的规定,投保人和保险公司如果没有约定车辆的保险价值,车辆发生全损时,就按事故发生时的实际价值来赔偿,但这并不意味着保险公司可以随便怀疑车主故意骗保。

保险公司要拒绝理赔,必须拿出确凿的证据,证明男子是故意把车开进池塘的,比如监控录像、证人证言,或者车辆检测报告显示有故意损坏的痕迹,不能只凭保额高于市场价值就主观推断。

现实中,很多保险公司遇到这种保额高于市场价值的情况,都会以怀疑骗保为由拒赔,其实这是一种推卸责任的做法。

他们心里清楚,普通人不懂保险法,也没精力去打官司,大多会选择自认倒霉,这样保险公司就能少赔一笔钱,可对于车主来说,他只是正常投保、正常使用车辆,不小心出了意外,本来就遭受了损失,保险公司的拒赔无疑是雪上加霜。

这个男子现在的处境确实很被动,他要么接受保险公司的拒赔,自己承担43万购车款的损失,要么就只能去法院起诉,拿出证据证明自己不是故意的。

比如当时的路况照片、路人的证言,或者车辆检测报告,证明车子是意外坠入池塘,而不是人为故意,只要能证明自己没有骗保,法院一般会判决保险公司按照合同约定进行理赔,哪怕最终不是赔 36万,也会按照车辆实际价值,给出合理的赔偿金额。

还要说一句,很多人投保时只看保费高低,不仔细看保险条款,也不了解保额的确定方式,等到出了事故才发现问题,其实投保时,一定要问清楚保额是怎么定的,以及全损时的赔偿标准,避免后续出现理赔纠纷。

而保险公司作为专业机构,在承保时也应该主动向车主说明这些情况,不能等到出了事故,才拿各种理由拒绝理赔,这既不符合法律规定,也违背了诚信原则。

这件事也给大家提了个醒,遇到保险拒赔的情况,不要轻易放弃,只要自己没有过错,没有故意骗保,就可以通过法律途径维护自己的合法权益,不能让保险公司的不合理拒赔,让自己蒙受不必要的损失。