印度公布250万吨尿招标,暗示中方必须15日前行动,否则将耽误春耕计划!

《印度时报》4月3日刊发消息,称印度国营机构IndianPotashLtd(IPL)发布招标公告。该机构一次性求购250万吨尿素。此举旨在为即将到来的播种季储备物资。

印度的化肥短板从来不是秘密,作为全球最大的化肥进口国,三大主肥没有一样能自主可控。单说尿素,印度每年消费约3600万吨,国内产能却只有2700万吨,近900万吨的缺口全靠进口填补。

更要命的是,这次招标恰逢库存告急,全国尿素商业库存仅217万吨,还不到往年同期安全库存的三成,刚性缺口高达580万吨。春耕窗口期本就紧张,6月西南季风一到就要播种,3至5月是备肥的黄金时间,现在已经是4月初,留给印度的时间确实不多了。

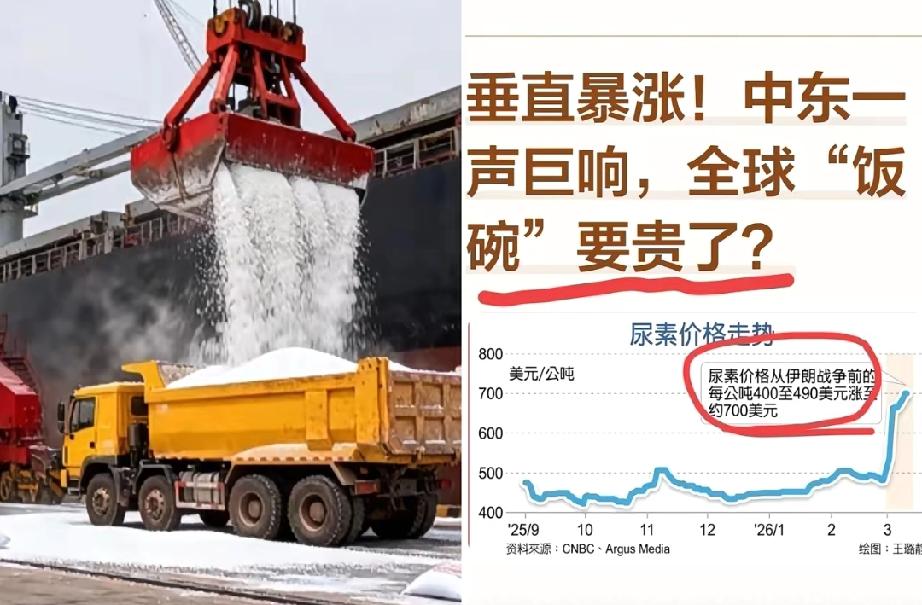

雪上加霜的是,印度原本的三条进口通道断了两条。中东原本是最大货源地,但霍尔木兹海峡局势紧张后,海运周期从20天拉长到45天以上,运费直接暴涨3倍。卡塔尔那家供应全球14%尿素的工厂遭打击停产,修复还得三五年,这让中东货源彻底断供。

本土生产更是雪上加霜,尿素生产70%的成本来自天然气,而印度80%的天然气依赖进口,近期气价暴涨90%,远超工厂盈亏平衡点,导致32家大型尿素企业中11家全面停产,剩余企业产能利用率只有55%左右。俄罗斯那边也在收紧出口,摩洛哥优先保障非洲盟友,全球能快速补位的,只剩下中国。

中国这边确实有产能底气,作为全球最大的尿素生产国,2025年产能已接近7700万吨,自给率超过105%,理论上具备填补缺口的能力。

当前国内尿素企业产能利用率达到91.91%,煤制产能更是高达97.79%,生产端完全能跟上需求。但产能充足不代表就能随时出口,中国的尿素出口早就不是单纯的市场行为,而是被政策牢牢绑定的战略调控领域。

2021年以来,中国对尿素出口实施严格的法检制度,新增工厂检验、港口检验等多重流程,通关时间普遍需要20到70天,15天的期限别说备货运输,光是完成检验通关都不现实。更核心的是“国内优先”的政策底线,2025年明确设定出口总量不超过2023年的425万吨,还限定5到9月为出口窗口期,其余月份原则上禁止出口。

这背后是粮食安全的考量,农业农村部早就测算过,1%的尿素供应缺口就会导致小麦、玉米单产分别下降0.7%和0.9%,当前国内春耕也面临压力,北方地区工厂提货量持续走高,企业库存正处于去库状态,4月初企业总库存量53.6万吨,港口库存仅15.9万吨,优先保障国内供应是既定原则。

即便政策层面有松动空间,实际操作也面临多重制约。中国尿素出口实行配额制,额度优先分配给完成国家储备任务和执行最低生产计划的企业,且分两批发放,每批有效期三个月,不是想出口就能立刻拿到额度。

而且当前国内尿素价格约1880元/吨,国际价格却高达400美元/吨左右,价差超1000元/吨,若无序出口可能引发国内价格波动,这是政策调控绝对要避免的。另外,中国的出口配额还有明确的优先级,巴基斯坦、孟加拉国等“一带一路”伙伴国的需求排在前面,还要预留部分额度用于高端市场的车用尿素出口,留给印度的空间本就有限。

从市场格局看,印度这次招标更像是一场被动的博弈。中国2025年新增尿素产能660万吨,预计全年过剩650万吨,出口确实是缓解产能压力的重要渠道,但政策调控始终坚守“精细化调节”原则,不会因为单一国家的紧急需求就打破既定规则。

印度或许清楚15天的期限不切实际,之所以如此表态,更多是想通过舆论施压,抢占中国有限的出口配额。

这场招标背后,其实是全球化肥供应链重构的缩影。地缘冲突打乱了传统贸易流向,政策调控左右了出口格局,而农业生产的刚性需求又容不得半点拖延。印度的紧迫感可以理解,但中国的出口决策必须兼顾国内粮食安全、产能平衡和国际责任,不可能被单一招标期限绑架。最终的合作与否,取决于配额分配、通关协调等多重因素,15天的期限更像是一个姿态,真正的解决方案还需要在市场规则和政策框架内慢慢磨合。

毕竟,化肥是粮食的“粮食”,无论是印度的春耕,还是中国的保供,都容不得半点冒险。