一、行业大方向:AI 算力 = 数字石油,超级周期确认

核心结论:供需严重失衡→涨价→业绩爆发→商业模式升级→估值重构,2026 年是 业绩元年 + 估值切换年。

1. 需求端:指数级爆发(推理 + Agent + 多模态)

驱动力切换:从大模型训练 → AIAgent + 多模态推理(占比超 70%)

Token 消耗爆炸:

传统对话:300 Token

Agent 复杂任务(订票 / 分析):5 千~15 万 Token(↑10~100 倍)

4K 截图 / 5 秒视频:2 千~8 千 Token

数据验证(2026 最新):

全球周度 Token:2.1T → 24.5T(一年 10 倍 +)

2026 年 Q1 单季增幅:280%

中国模型在 Open Router 调用量 连续 5 周超美国

国内日均 Token:140 万亿 +

需求刚性:腾讯 / 阿里 / 字节采购 万卡起步、5 年 + 长约

2. 供给端:严重紧缺 + 格局集中

全球资本开支差距:

美国四大云厂(AWS / 微软 / 谷歌 / Meta):2025/2026 年 4002/6500 亿美元

国内四大(字节 / 阿里 / 腾讯 / 百度):507/670 亿美元(仅为美国 1/8~1/10)

高端 GPU(H100/B200):

头部云厂垄断货源,二线 / 大模型公司巨大缺口

交付周期:6~18 个月

出租率:98%+,头部订单排至 2027Q2

行业出清加速:2026Q1 厂商数较 2025Q1 明显减少,中小玩家因拿不到卡、交不了货退出,份额快速向头部集中。

3. 涨价潮确认(20 年首次系统性上涨)

海外:H100 租赁价 5 个月涨 40%;B200 2 个月涨 48%微博

国内:阿里云 / 百度 / 腾讯云 上调 28%~34%

限购出现:阿里云 Coding Plan 限时购买

二、算力租赁:本质、壁垒、盈利模式

1. 行业本质

重资产转服务:把 30~40 亿集群 CAPEX → 按月 OPEX

核心价值:

合规获取高端芯片(规避断供)

平滑现金流、优化资本结构

快速交付万卡集群(5 个月内上线)

2. 三大核心壁垒(头部护城河)

稳定拿卡 + 快速交付

万卡统一供应、5 个月交付(逾期罚款)

龙头多渠道锁卡,可传导溢价

万卡集群组网调优

存储 / 网卡 / 配套全紧缺,需全链条整合 + 大规模调优

巨额资金周转

单万卡集群:40~60 亿投入

头部授信:宏景 500 亿、协创 1000 亿

3. 传统模式与业绩拐点

传统:3~5 年长约,交付验收后按月收租(约 5 个月交付期)

业绩拐点:

2026Q1 起 批量交付、业绩集中兑现

后续每季度同环比大幅增长

2026 = 业绩爆发元年

三、最核心预期差:商业模式重大升级(从 PE→PS)

1. 升级方向

裸算力出租(按小时 / 卡) → 模型服务 + Token 分成(按调用量分成)

2. 底层逻辑

算力是 AI 变现核心瓶颈

模型公司有技术缺算力 → 算力公司提供算力创造收入 → 有权分成

从 “二房东赚差价” → AI 生态价值合伙人

3. 盈利与估值影响

净利率:传统约15% → 分成后 20%+

估值体系:PE(盈利)→ PS(收入)

空间:收入天花板打开,头部市值空间彻底释放

4. 落地进度

中美头部租赁商 × 头部模型公司 已启动谈判

中国速度超预期

四、三重盈利提升逻辑(戴维斯双击)

租金持续上涨

供需紧张→议价权完全在供给方

海外 / 国内同步涨价,毛利率 30%~60%

财务成本显著下降

会计折旧 5 年、残值 15%;实际 5 年旧卡仍在用、价格上涨

银行认可算力高残值 → 贷款利率下行、财务费用收缩

Token 分成 + 租金

双轮驱动,EPS↑+PE↑

五、投资主线(高胜率)

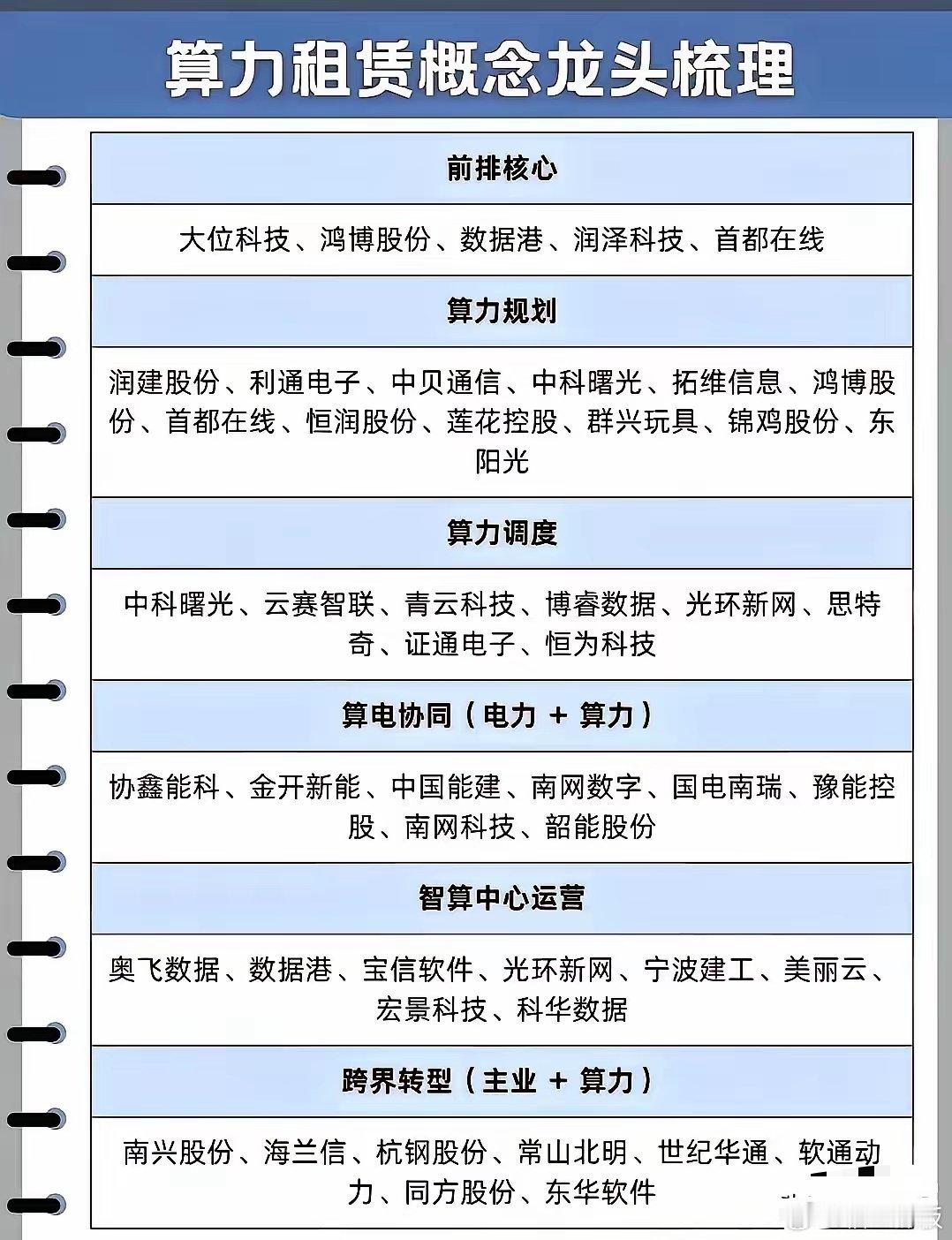

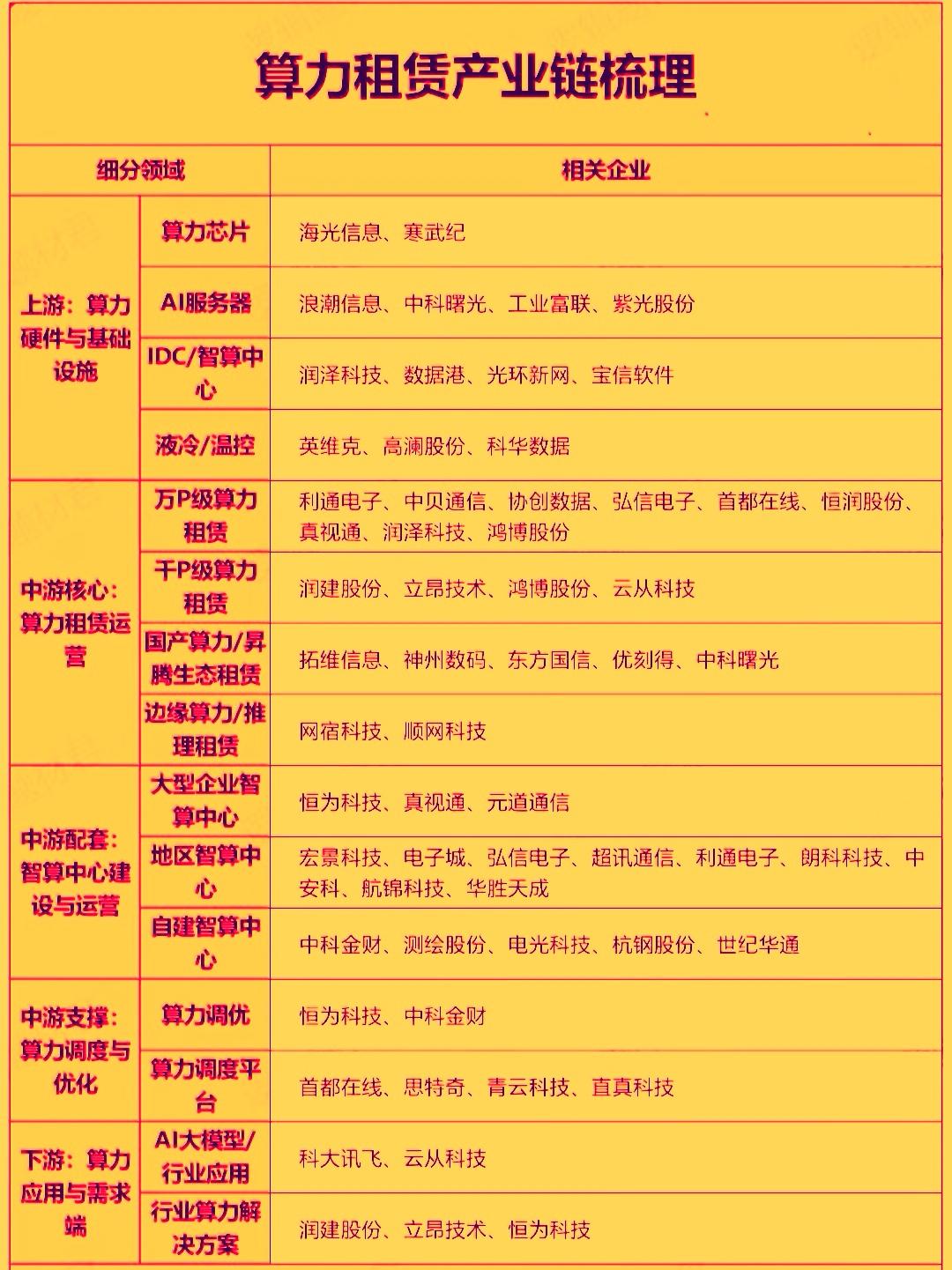

主线:算力租赁龙头(资源 + 资金 + 客户 + 交付最强)

支线 1:国产算力链条(昇腾 / 海光 / 寒武纪等,业绩放量)

支线 2:海外算力新技术(B200/B300、先进集群、液冷等)

一句话总结

AI 算力租赁正处于:超级供需缺口 + 业绩集中兑现 + 商业模式从 PE 到 PS 的历史性拐点,2026 年是最确定的 AI 主赛道。