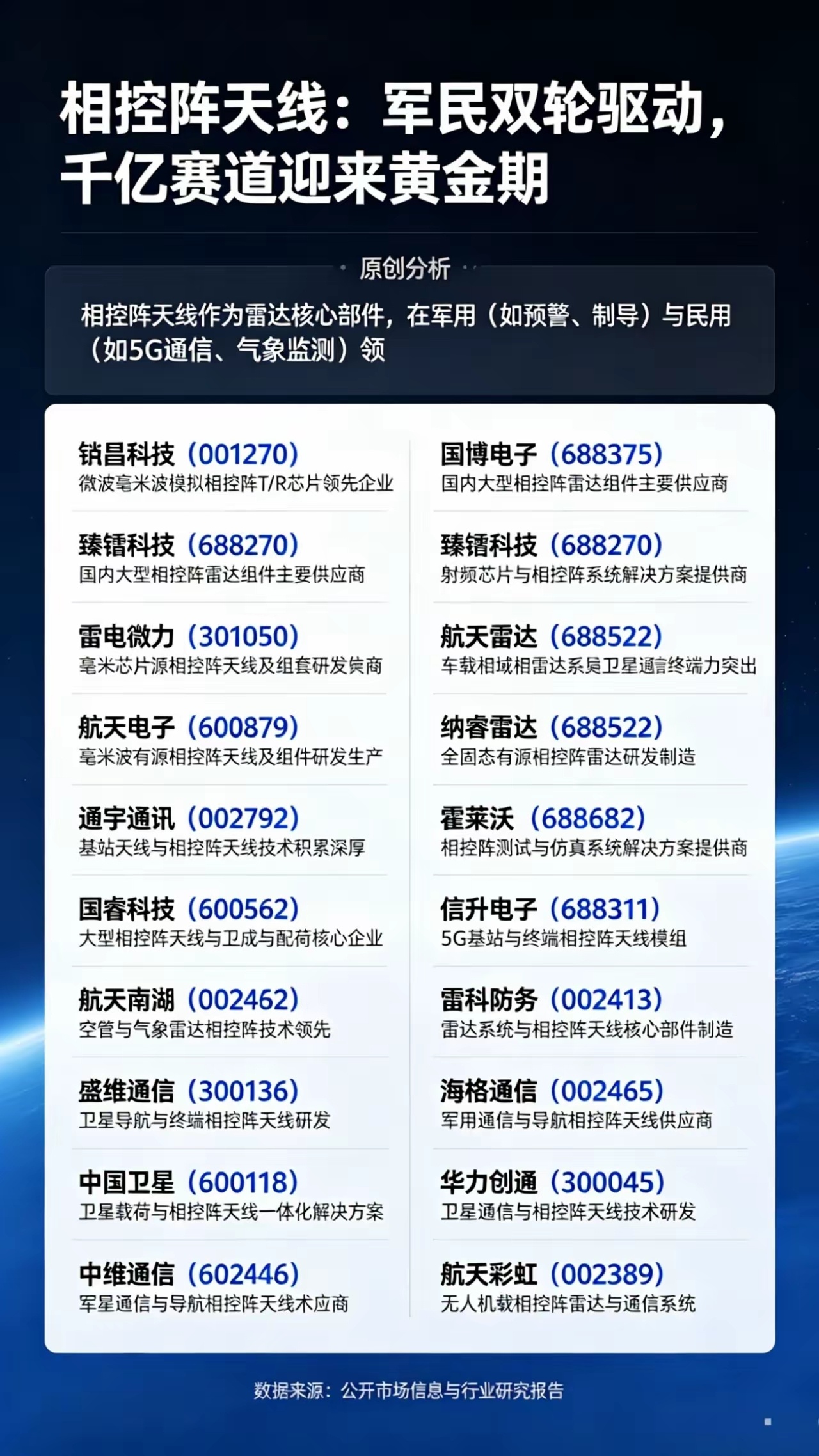

相控阵天线:军民双轮驱动,千亿赛道迎来黄金期相控阵天线作为现代无线通信与雷达系统的核心技术皇冠,凭借波束可控、扫描高速、多目标适配等优势,正深度渗透军工、商业航天、5G/6G、自动驾驶等核心领域。当前,国防现代化提速、低轨卫星星座密集组网、6G技术预研落地三重红利叠加,行业进入业绩兑现+估值抬升双升周期,产业链核心标的成长确定性突出。一、行业核心逻辑:三重驱动共振,市场空间加速扩容相控阵天线通过控制阵列单元相位与幅度实现波束定向,无需机械转动,是有源电子扫描技术的核心载体。其产业链清晰,涵盖T/R芯片→T/R组件→微系统→整机天线→测试服务五大环节,价值高度集中于上游芯片与核心组件。1)军工刚需筑牢基本盘:全球国防支出持续增长,有源相控阵雷达已成为军机、舰船、导弹标配,我国军工订单交付提速,支撑行业稳健增长。军用相控阵雷达市场规模稳步扩张,T/R组件占整机成本28%-40%,需求刚性极强。2)商业航天引爆增量空间:低轨卫星星座(GW、千帆、鸿鹄等)密集建设,单星需数千颗T/R芯片,单星芯片价值超千万元。相控阵天线占单星总价值15%-20%,毛利率高达70%以上。预计2030年全球卫星相控阵市场规模将达94亿美元,年复合增长率超15%。3)5G/6G与民用场景打开长期天花板:5G毫米波、6G通感一体化、自动驾驶雷达、低空安防等场景加速落地,民用相控阵天线需求快速放量。2024年中国相控阵天线市场规模达82亿元,预计2030年突破200亿元,年复合增长率超15%。二、产业链核心受益标的全梳理(一)T/R芯片(产业链“心脏”,价值占比60%)- 铖昌科技(001270):国内唯一民产量产相控阵T/R芯片企业,星载市占率超70%,GW星座核心供应商(市占率80%+),毛利率78%,订单排至2026年。- 国博电子(688375):中电科55所平台,军工T/R组件龙头,2025年低轨卫星订单2.3亿元,全频段覆盖能力突出。- 臻镭科技(688270):射频前端+电源管理芯片双轮驱动,星网电源系统核心供应商,试验星已批量搭载。(二)相控阵微系统/整机(商业化核心载体)- 雷电微力(301050):毫米波有源相控阵龙头,卫星通信市占率超60%,北斗唯一相控阵微系统供应商,2025年商业航天订单超9亿元 。- 航天电子(600879):国家队主力,GW星座相控阵天线市占率超90%,星间激光通信终端核心供应商 。- 通宇通讯(002792):民企龙头,“星-地-端”全布局,星载相控阵小批量应用,地面站通过SpaceX认证 。- 国睿科技(600562):中电科14所平台,全谱系相控阵雷达,军贸雷达市占领先。- 纳睿雷达(688522):民用双极化有源相控阵雷达龙头,低空安防、水利监测高增长。- 航天南湖(688552):防空预警相控阵雷达核心供应商,军工订单饱满。(三)核心组件、终端与测试(产业链刚需配套)- 盛路通信(002446):Ka/Ku频段相控阵天线通过星网验证,6G试验网天线供货占比40%+。- 霍莱沃(688682):相控阵校准测量系统独家供应商,绑定主流企业,业务粘性高。- 信维通信(300136):SpaceX星链地面终端连接器独家供应商,2025年卫星通信收入预计15亿元。- 盟升电子(688311):卫星载荷集成与测量系统龙头,高低轨兼容民航相控阵终端加速交付。- 雷科防务(002413):子公司恒达微波提供星载天线与射频组件,深度配套低轨星座 。- 中国卫星(600118):相控阵载荷集成龙头,承担光网工程50%-60%研制任务。(四)军工雷达与卫星应用(下游高景气)- 海格通信(002465):军用通信+相控阵雷达整机,北斗与卫星互联网双受益。- 华力创通(300045):机载/弹载相控阵雷达与射频组件供应商,军工定型产品丰富。- 航天彩虹(002389):SAR相控阵遥感载荷龙头,应用于多颗遥感卫星。三、行业展望与投资提示短期看,国家级星座组网订单密集落地,军工交付提速,板块具备强事件催化+业绩兑现双重属性;中长期看,6G、低空经济、自动驾驶等场景持续渗透,行业成长空间打开,产业链龙头将享受量价齐升红利。风险提示:需警惕核心技术突破不及预期、高端射频芯片供应链受限、行业竞争加剧导致价格战等风险。投资上聚焦三条主线:一是T/R芯片龙头(铖昌科技、国博电子、臻镭科技);二是商业航天核心供应商(雷电微力、航天电子、通宇通讯);三是民用与军工雷达高弹性标的(国睿科技、纳睿雷达、海格通信),把握千亿级赛道黄金发展机遇。