耐克在华由盛转衰:老牌巨头失灵的四重底层逻辑

这段话精准点明耐克在中国市场由盛转衰的核心矛盾,曾经依托球星英雄叙事、专业竞技标签垄断中高端运动市场的耐克,如今陷入连续多季度营收下滑、品牌溢价崩塌、国货围堵的系统性衰退,是时代消费变迁、品牌固化、本土产业崛起多重因素叠加的必然结果。

一、品牌叙事水土不服:美式英雄逻辑适配不了国内消费思潮

耐克起家的核心商业模式是个体球星英雄叙事:依托乔丹、科比等国际巨星,用“Just Do It”个人突破的美式理念绑定产品,靠球星光环塑造品牌信仰,在运动品类稀缺、国产品牌孱弱的年代,轻松收割全年龄段消费者。

1. 文化错位:国内新一代消费者文化自信崛起,更认可国潮、集体体育叙事(奥运、国家队、本土赛事),李宁、安踏依托国潮IP、国家队赞助搭建本土化品牌内容,耐克单一西式个人奋斗故事难以引发情感共鸣;

2. 内容僵化:新品营销依旧照搬全球模板,本土化浮于表面,仅简单叠加国风元素,内核没有贴合国人日常运动、生活场景,Z世代不再为舶来的品牌情怀溢价买单;

3. 历史信任折损:新疆棉事件击穿消费者信任底线,品牌漠视本土诉求的做法,让多年积累的品牌好感大幅下滑,成为口碑由盛转衰关键拐点。

二、产品逻辑滞后:死守竞技路线,跟不上生活化细分需求

过去耐克以专业篮球、竞速跑鞋等竞技单品为核心,而国内运动消费早已从单一专业竞技转向全场景生活化细分:日常通勤、城市徒步、轻健身、户外露营、慢跑等多元需求爆发。

1. 产品迭代敷衍:新品高度依赖经典鞋款换配色复刻,AJ、Dunk常年换色上新,自研科技迭代缓慢;反观安踏氮科技、李宁䨻科技持续落地,同等性能产品定价仅耐克一半,性价比全面碾压;

2. 品类布局缺位:固守篮球王牌赛道,在户外、轻休闲、瑜伽等爆发赛道布局迟缓,凯乐石、HOKA、李宁户外系列快速瓜分细分客流,耐克错失结构性增长风口;

3. 版型本土化不足:鞋楦依照欧美脚型设计,前掌偏窄、适配性差,国货针对性优化国人脚型,穿着体验优势持续放大。

三、分销策略失误:激进渠道改革倒逼品牌溢价崩盘

1. 盲目推进DTC直营:耐克近年大刀阔斧削减合作经销商、砍掉线下批发渠道,试图全面自营,但国内下沉市场高度依赖经销商渗透,直营门店成本高、覆盖面有限,低线城市曝光断崖式下跌,货品大面积积压;

2. 常态化打折透支品牌:库存压力倒逼全渠道常年折扣、奥莱堆货清仓、直播间低价走量,千元球鞋短时间半价售卖,曾经一鞋难求的炒鞋市场彻底瓦解,长期折扣直接摧毁多年构筑的高端品牌溢价;

3. 渠道商转向国货:经销商售卖打折耐克利润微薄,纷纷缩减耐克货架占比,将黄金陈列位留给安踏、李宁,国货渠道渗透率持续反超。

四、本土品牌全方位崛起,形成市场围剿

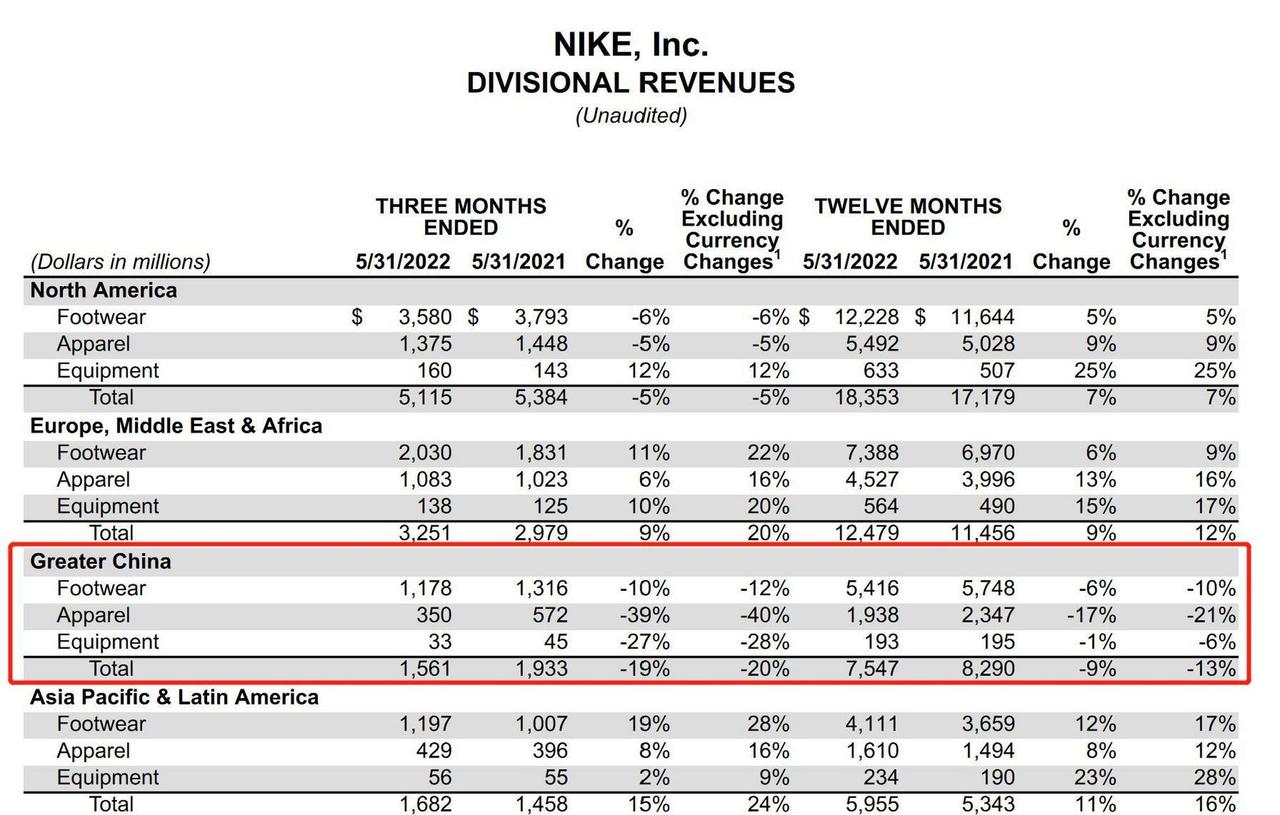

1. 市场份额逆转:巅峰时期耐克在华市占率超18%,如今持续走低,安踏集团营收率先超越耐克中国,安踏+李宁营收总额已经超过耐克、阿迪达斯在华营收之和,国货坐稳国内运动市场头部位置;

2. 全价格带卡位:国货从百元大众款到数千元高端户外、专业竞速全价位布局,上攻高端、下沉平价,全方位挤压耐克生存空间;细分小众运动品牌也不断分流客源;

3. 供应链与研发本土化优势:国产运动品牌深耕本土供应链,新品落地速度远快于总部在美国的耐克,国内市场需求反馈灵活,上新节奏、联名效率全面领先 。

客观补充:并非全盘溃败

耐克依旧是全球顶尖运动品牌,在顶级专业赛事、高端球鞋圈层仍保有基本盘,在一线城市核心商圈仍有稳定客群;当下的衰退更多是从垄断走向充分竞争,是中国运动消费市场成熟、国货产业升级的缩影,而非品牌彻底退出中国市场 。

品牌本质论