1.6T光模块狂飙:AI算力的“高速公路”,谁才是真正的基建之王?

当OpenAI的Sora让全世界为AI算力疯狂时,你可能想不到,支撑这一切的“隐形基建”——1.6T光模块,正在悄悄改写整个通信行业的格局。政策层面,“东数西算”工程持续推进,数据中心互联需求爆发,而1.6T光模块,正是打通AI集群算力的“最后一公里”。

很多人会问:光模块到底是什么?简单说,它就是数据中心里的“高速路由器”,把服务器里的电信号转换成光信号,以光速在光纤里传输。如果把AI算力比作跑车,光模块就是支撑它飞驰的高速公路。过去的800G就像双向四车道,而1.6T直接升级成了双向八车道,带宽翻倍,延迟更低,才能满足GPT、大模型的海量数据交互需求。

🔍 拆解1.6T光模块产业链:谁在吃肉,谁在喝汤?

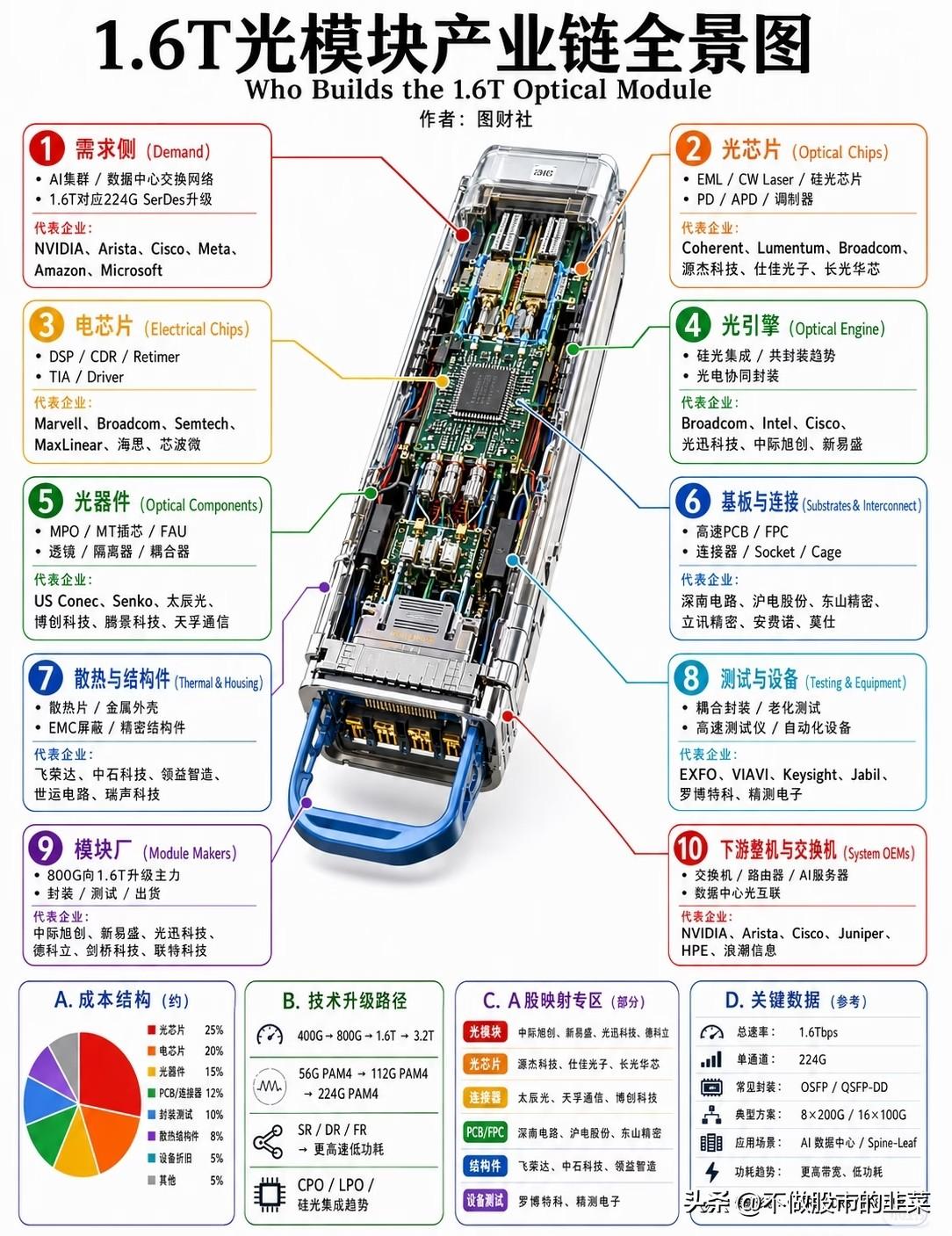

1. 光芯片:卡脖子的“心脏”,占成本25%

这是整个产业链的核心壁垒,没有高性能光芯片,再先进的封装技术都是空谈。

核心环节:EML激光器、PD探测器,决定了光模块的传输速率和功耗。

代表企业:源杰科技、仕佳光子、长光华芯,其中源杰科技在25G/100G EML芯片领域已实现国产替代突破,是国内少数能量产高端光芯片的厂商。

成长逻辑:随着1.6T渗透率提升,光芯片需求将从100G向200G/400G升级,掌握高功率、低损耗技术的企业将直接受益。

2. 电芯片与硅光引擎:算力的“翻译官”,占成本35%

电芯片(DSP/TIA)负责信号处理,硅光引擎则实现光电协同封装,是1.6T实现低功耗的关键。

核心环节:3nm DSP芯片、硅光集成PIC,决定了光模块的信号处理能力和功耗控制。

代表企业:中际旭创、华工科技,中际旭创是全球光模块龙头,在硅光集成和共封装技术上布局领先,其1.6T产品已进入头部AI客户供应链。

成长逻辑:硅光技术能大幅降低光模块的功耗和成本,是未来向3.2T/6.4T升级的核心路径,具备硅光封装能力的企业将获得长期竞争力。

3. 光器件与连接:信号的“血管”,占成本27%

包括FAU光纤阵列、MPO插芯、透镜隔离器等,看似不起眼,却是保障信号传输稳定的关键。

核心环节:低损耗FAU、高密度MPO连接器,影响光模块的插入损耗和回波损耗。

代表企业:天孚通信、太辰光,天孚通信是国内光器件龙头,其FAU和隔离器产品已进入全球头部光模块厂商供应链。

成长逻辑:随着光模块向多通道发展,对高密度、低损耗光器件的需求持续增长,国产替代空间广阔。

4. 散热与结构件:性能的“保障”,占成本13%

1.6T光模块功耗更高,散热和结构设计直接决定了产品的稳定性和寿命。

核心环节:VC均热板、精密结构件、EMC屏蔽件,解决高功耗带来的散热和电磁干扰问题。

代表企业:飞荣达、中石科技、领益智造,其中中石科技的导热材料和散热组件已广泛应用于高端光模块。

成长逻辑:随着光模块功耗从15W提升至28W,高效散热技术成为刚需,具备一体化散热解决方案的企业将迎来增量市场。

⚠️ 赛道狂欢下,必须看清的风险与趋势

行业趋势:从800G到1.6T,再到3.2T,技术迭代永不停歇

当前1.6T光模块正处于渗透率快速提升的阶段,预计2025-2026年将成为主流。但技术迭代速度远超预期,3.2T/6.4T光模块已在研发路上,硅光集成、CPO共封装将成为未来的核心方向,只有持续研发投入的企业才能跟上节奏。

风险提示:赛道虽好,也别盲目追高

1. 技术迭代风险:如果硅光技术发展不及预期,传统光模块厂商可能面临被替代的风险。

2. 产能过剩风险:当前光模块厂商扩产潮明显,若AI算力需求不及预期,可能出现供需失衡,价格战压缩利润空间。

3. 高位波动风险:部分龙头企业股价已提前反映行业景气度,短期涨幅较大,需警惕回调风险。

💡 结尾升华:算力基建的星辰大海,从来不是一蹴而就

从400G到800G,再到1.6T,光模块的每一次升级,都是AI算力需求倒逼的结果。但这条赛道上,真正的赢家不是跟风扩产的企业,而是那些掌握核心技术、能持续迭代的玩家。

就像高速公路的建设,不仅需要路面(光模块),更需要优质的钢材(光芯片)、精密的护栏(光器件)和高效的排水系统(散热结构)。只有全产业链协同突破,才能支撑AI算力的持续狂飙。

最后提醒一句:市场永远不缺热点,但能穿越周期的,永远是那些脚踏实地打磨技术的企业。赛道虽热,也要理性看待,留意高位的“不胜寒”。

市场有风险,投资需谨慎,本文仅为信息分享,不构成任何投资建议。