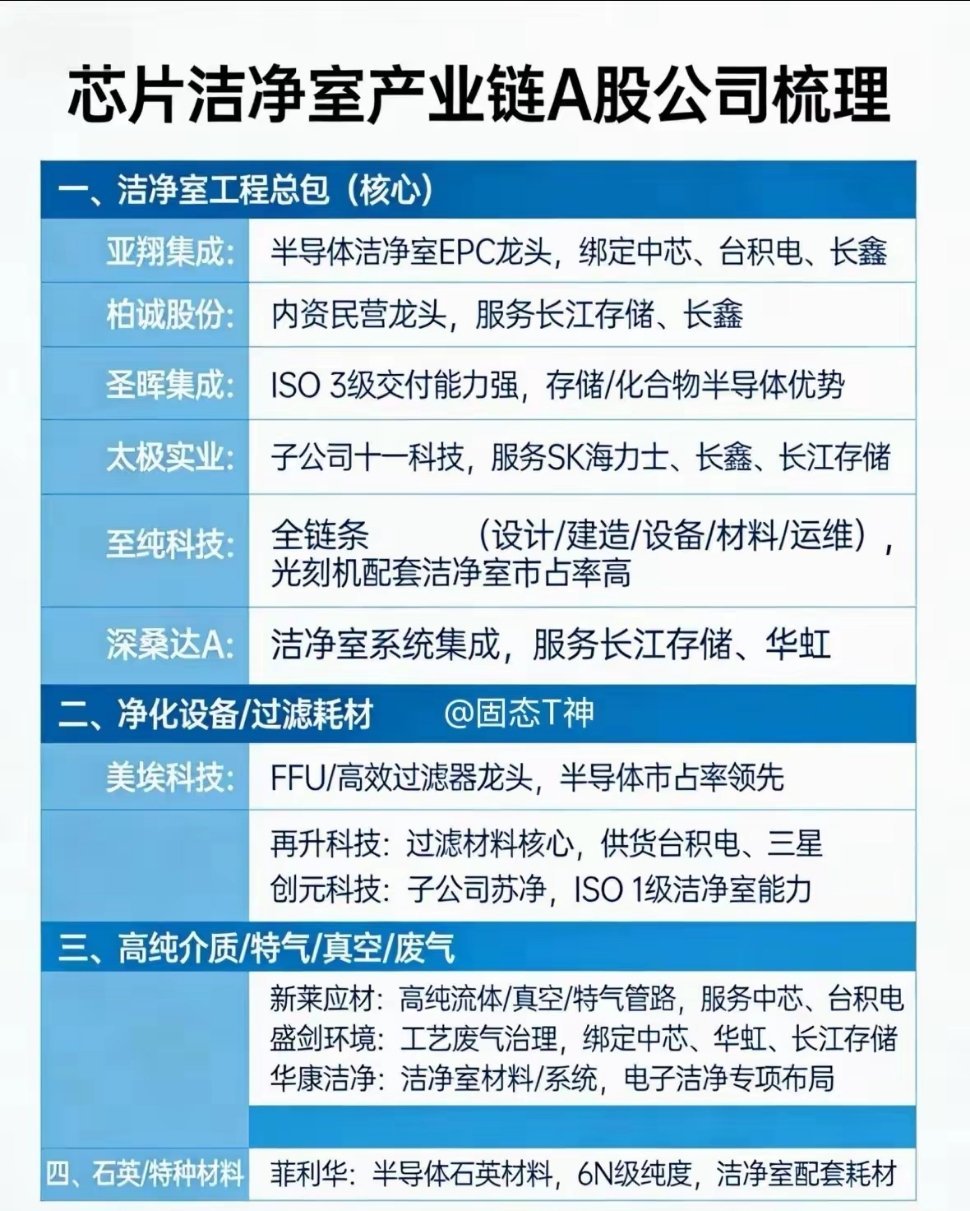

半导体洁净室板块:产业逻辑、业绩与成长空间深度解析一、核心产业逻辑:AI与国产替代双轮驱动的“刚需基建赛道”1. 需求端:全球半导体扩产潮引爆洁净室刚性需求半导体洁净室是晶圆制造、存储工厂、先进封装的核心基建,占单厂总投资的20%-30%,在HBM/AI算力扩产周期中,需求呈现三大爆发特征:- 资本开支上行周期:2026年全球半导体CAPEX预计超2000亿美元,同比增长约20%,台积电、三星、中芯国际、长鑫存储等头部厂商集体加码扩产,洁净室作为建厂第一环节,订单先行、业绩后置,直接受益扩产红利。- AI/HBM额外增量:HBM 3D堆叠存储、先进制程(3nm及以下)对洁净等级要求从ISO 5级提升至ISO 1-3级,建设成本翻倍,同时HBM产线需3倍于传统DRAM的洁净空间,带来额外增量需求。- 国产替代加速:国内晶圆厂扩产进入高峰期,长江存储、长鑫存储、华虹、中芯国际持续加码,叠加海外建厂回流(东南亚、美国),为国内洁净室企业打开出海空间。2. 供给端:技术+认证+周期三重壁垒,格局高度集中洁净室并非简单土建,而是集空气净化、流体控制、分子污染治理于一体的系统工程,壁垒极高:- 技术壁垒:先进制程洁净室需实现ppt级分子污染控制,ISO 1-3级洁净室交付能力全球仅少数企业具备,国内仅亚翔、柏诚、圣晖、至纯等头部厂商掌握核心技术。- 认证壁垒:进入台积电、三星、中芯国际等头部客户供应链需2-3年认证周期,客户粘性极强,新进入者难以突破。- 周期壁垒:高端洁净室建设周期长达18-24个月,工程师培养需3-5年,产能扩张缓慢,行业供需反转,头部企业订单已排至2027年,具备长期业绩确定性。3. 产业链价值分布:总包环节占据核心话语权从产业链价值看,洁净室工程总包(EPC)占比60%-70%,是行业利润核心环节;净化设备、高纯介质、特种材料等配套环节随行业量增同步受益,呈现“总包领涨、配套跟涨”的格局:二、核心环节与重点标的分析1. 洁净室工程总包(核心赛道,业绩弹性最大)- 亚翔集成:半导体洁净室EPC龙头,绑定中芯国际、台积电、长鑫存储,新加坡/东南亚海外项目集中结算,毛利率高达30%+,是板块盈利最强标的,2025年归母净利润8.92亿元,2026年机构一致预期15-16亿元,同比增长超70%。- 柏诚股份:内资民营龙头,服务长江存储、长鑫存储,覆盖半导体+显示面板双领域,2026年订单高增迎来业绩拐点,2025年净利润2.05亿元,2026年预期净利4.1-4.5亿元,同比翻倍增长。- 圣晖集成:ISO 3级洁净室交付能力突出,在存储、化合物半导体领域具备技术优势,受益于HBM与第三代半导体扩产。- 太极实业:国资背景龙头,子公司十一科技为国内洁净室龙头,服务SK海力士、长鑫、长江存储,同时布局封测业务,业绩稳健性强,2026年预期净利6.5-7亿元。- 至纯科技:全链条服务商,覆盖设计、建造、设备、材料、运维,光刻机配套洁净室市占率领先,2026年业绩反转,预期净利3.5-4亿元。- 深桑达A:洁净室系统集成商,服务长江存储、华虹半导体,在存储工厂洁净室领域具备项目经验。三、行业业绩预测与成长空间1. 行业整体业绩预测- 2026年:全球半导体洁净室市场规模约2170亿元,中国市场约760亿元,同比增长30%+;行业整体营收增速40%-60%,净利润增速50%-80%,毛利率中枢从15%抬升至25%-30%,海外项目毛利可达35%-45%。- 2027-2030年:受益于先进制程扩产、HBM产能扩张与国产替代深化,行业年复合增速维持25%-30%,2030年全球市场规模超5000亿元,成长空间广阔。 四、板块投资结论与风险提示1. 投资结论半导体洁净室是AI算力与国产替代双轮驱动的刚需基建赛道,行业壁垒高、格局集中、业绩确定性强,2026-2027年将迎来交付与业绩集中释放期,具备“量价齐升+估值重构”的戴维斯双击机会。- 优先配置:亚翔集成(EPC龙头+高毛利海外订单,业绩与弹性双优)- 弹性关注:柏诚股份、至纯科技(订单拐点+估值修复)- 稳健配置:太极实业(国资背景+双主业,安全边际高)- 细分赛道:美埃科技、新莱应材(设备/材料龙头,受益行业量增)并且我做了一份业绩和股价预测和,止损位风险提示:以上仅为技术形态梳理复盘,不构成任何投资建议,股市存在波动风险。