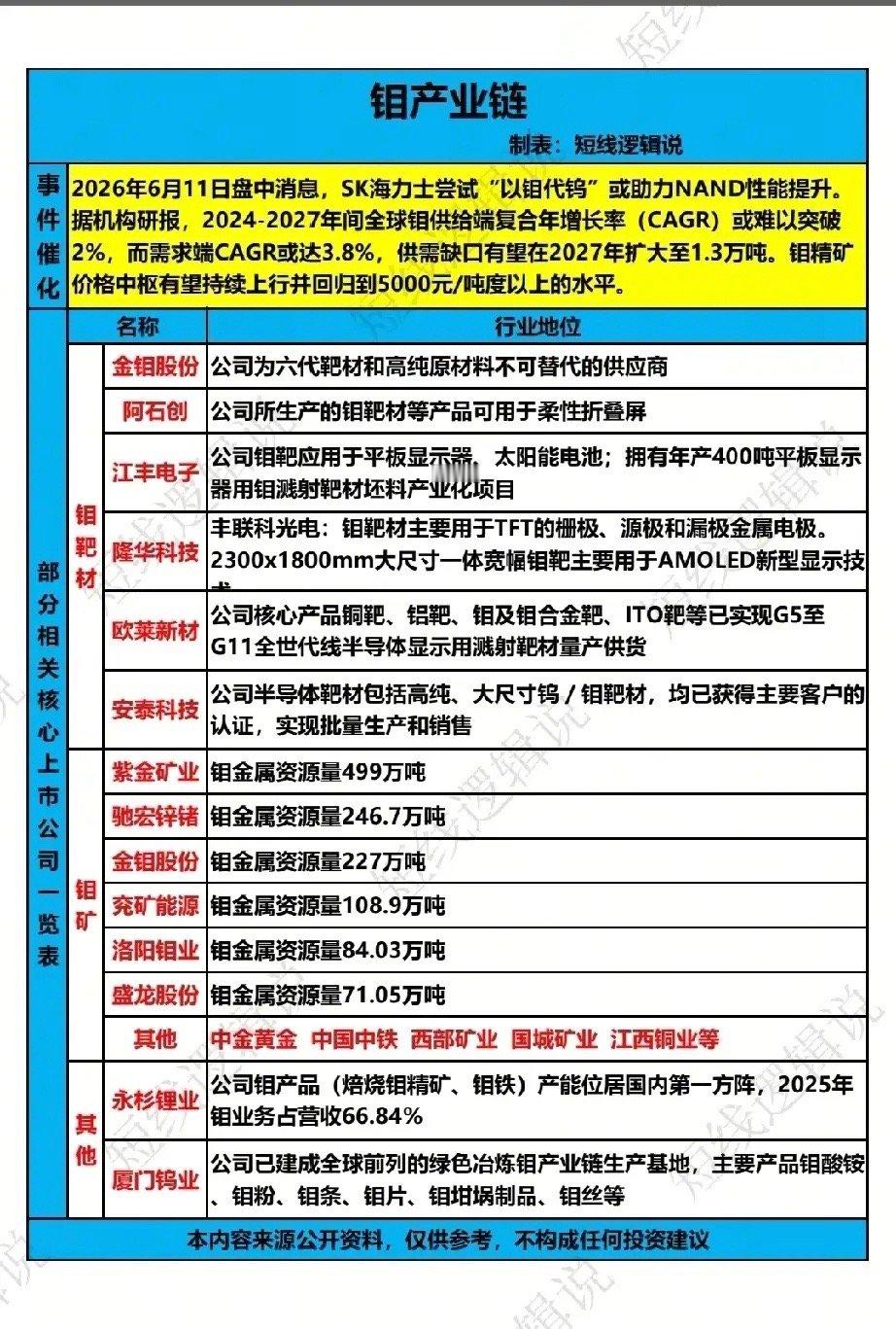

以钼代钨引爆行情!钼产业链20只核心龙头全解析!2026年6月11日,钼行业迎来结构性需求质变:SK海力士率先尝试“以钼代钨”助力NAND性能提升,打开半导体新增长极。供需端形成强剪刀差:2024-2027年全球钼供给CAGR不足2%,需求CAGR达3.8%,2027年供需缺口将扩大至1.3万吨,钼精矿价格中枢有望回升至5000元/吨以上。行业从传统钢铁配套金属,升级为半导体+新能源双驱动的战略材料,估值体系迎来重构。

个股梳理分析1. 金钼股份:六代靶材与高纯原材料不可替代供应商,同时拥有227万吨钼资源,上游资源+下游靶材一体化布局,行业绝对龙头。2. 阿石创:钼靶材产品可用于柔性折叠屏,半导体显示靶材布局领先,受益显示技术升级与半导体国产替代加速。3. 江丰电子:钼靶材应用于平板显示、太阳能电池,拥有年产400吨钼溅射靶材坯料产能,半导体靶材国产替代核心标的。4. 隆华科技:钼靶材用于TFT栅极、源漏极,2300×1800mm大尺寸宽幅钼靶适配AMOLED新技术,大尺寸靶材优势显著。5. 欧莱新材:核心产品铜靶、铝靶、钼靶等已实现G5至G11全世代半导体显示用溅射靶材量产供货,客户覆盖头部面板厂。6. 安泰科技:半导体靶材包含高纯、大尺寸钨/钼靶材,均已获得主要客户认证并批量生产,高端靶材技术壁垒深厚。7. 紫金矿业:拥有钼金属资源量499万吨,全球顶级钼矿资源储备,采选成本低,充分受益钼价上涨带来的业绩弹性。8. 驰宏锌锗:钼金属资源量246.7万吨,铅锌伴生钼产能稳定,资源综合利用能力突出,钼价上涨增厚公司利润。9. 兖矿能源:钼金属资源量108.9万吨,煤炭伴生钼业务贡献增量,能源+金属双轮驱动,业绩稳定性强。10. 洛阳钼业:钼金属资源量84.03万吨,全球矿业巨头,钼业务产能规模领先,受益全球钼供需缺口持续扩大。11. 盛龙股份:钼金属资源量71.05万吨,国内中型钼矿企业,资源自给率高,钼价上涨直接带动业绩增长。12. 永杉锂业:钼产品产能位居国内第一方阵,2025年钼业务占营收66.84%,纯钼标的,业绩弹性最大。13. 厦门钨业:建成全球前列的绿色冶炼钼产业链,产品覆盖钼酸铵、钼粉、钼丝等全系列,钼钨协同发展。14. 西部矿业:国内西部核心钼矿企业,拥有优质钼矿资源,采选技术先进,受益西北矿业开发与钼价上涨。15. 江西铜业:国内铜企巨头,铜矿伴生钼产能稳定,回收成本极低,充分享受钼价上涨带来的额外利润。16. 中金黄金:黄金与钼矿资源协同开发,保有钼矿资源储量丰富,黄金避险+钼价上涨双逻辑加持。17. 中国中铁:基建龙头,旗下拥有优质钼矿资产,矿业板块贡献稳定收益,受益钼资源价值重估。18. 国城矿业:国内稀缺矿业平台,布局钼矿等战略金属资源,资源储备持续增长,长期成长空间广阔。19. 有研新材:国内半导体材料龙头,布局高纯钼粉与钼靶材,技术储备深厚,受益半导体靶材国产替代。20. 楚江新材:先进金属材料龙头,生产钼基复合材料,应用于半导体热沉与军工装备,下游需求旺盛。总结本次钼行情并非传统周期涨价,而是半导体技术迭代带来的需求结构升级+供需刚性缺口共振的结果,行业估值将从传统周期股的8-12倍,向半导体材料的20-25倍提升。投资需聚焦三大核心梯队:第一梯队是上游资源+中游深加工一体化龙头,具备行业定价权;第二梯队是半导体钼靶材企业,享受最高需求增速与估值溢价;第三梯队是伴生钼企业,具备低成本优势与业绩弹性。后续需重点跟踪SK海力士“以钼代钨”量产进度、钼精矿价格走势、全球供需缺口变化,警惕技术替代不及预期、新增产能释放等风险。风险提示:本内容仅为行业公开信息与产业链梳理,不构成任何投资操作建议。