“天崩开局?”江苏镇江,2岁男孩的爷爷、爸爸在同一天离世,留下50万贷款,银行将2岁男孩告上法院,要求他在继承遗产范围内偿还,法院判决有亮点。

谁能想到,一个2岁大的奶娃娃,会因为一笔50万的贷款,被银行告上法庭?江苏镇江的男孩小张,家里突然遭了变故。

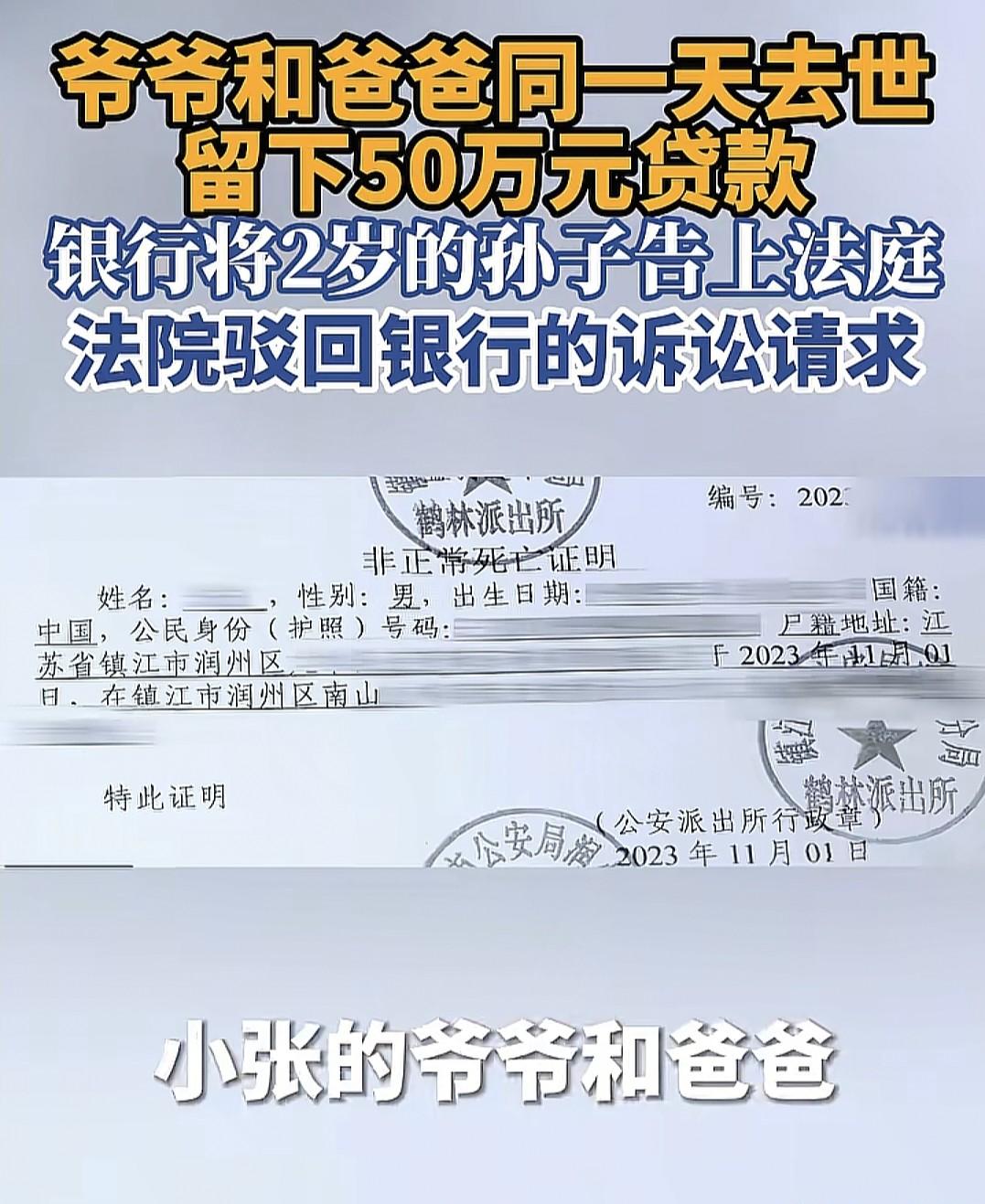

2023年4月,小张的爷爷奶奶为了家里周转,把房子抵押给银行,贷了50万块钱。本来一家人好好的,慢慢还钱也没什么问题,可谁也没想到意外来得这么突然。小张的爷爷和爸爸在同一天因意外去世了。

好好的一个家,顶梁柱一下子全没了,剩下2岁的小张、妈妈还有奶奶三个人,日子本来就够难。没想到,银行这边因为贷款没人还,直接就把这祖孙三代都告上了法庭,要求他们在继承遗产的范围内把50万贷款还上。

可这家人现在哪有能力还钱?家里主要的收入来源本来就是爷爷和爸爸,现在人没了,就靠小张妈妈一个人打零工赚点钱,平时既要养孩子又要照顾老人,日子都紧巴巴的,50万对他们来说简直就是天文数字。

法庭上,小张妈妈做了一件事。她当庭表示放弃继承遗产,同时向法院提出了一个请求:希望在处置财产的时候,能给年幼的儿子保留一份份额,让孩子有个基本保障。

法院审理后,拿出了《民法典》第1159条。这条法律规定,分割遗产时,应当清偿被继承人依法应当缴纳的税款和债务,但是,应当为缺乏劳动能力又没有生活来源的继承人保留必要的遗产,这就是所谓的“必留份制度”。

小张当时才刚满2岁,既没有劳动能力,也没有任何收入来源,完全符合法律规定的保护对象。法院结合当地生活消费水平、基本教育成本等因素,酌定先为小张预留15万元的遗产份额,保障他的基本生活和成长所需。

也就是说,这笔遗产要先给孩子留够吃饭钱、上学钱,剩下的再拿去还债,法院查明,小张能继承的遗产价值没有超出这15万元的预留份额,银行要求小张在继承遗产范围内承担还款责任的诉讼请求被驳回了。

消息传出后,网友的评论炸了锅。有人说这是“最有温度的判决”,也有人替银行说话:“银行的钱也是储户的钱,凭什么不还?”

这话听着有道理,但得看具体情况。这个案子里,被继承人的遗产本身就不多,全部用来还债都不一定够。在债务人遗产不足的情况下,法律选择了优先保障一个2岁孩子的生存权。

这不是什么新鲜事。2023年四川资阳也出过类似案子,被继承人王某某去世后欠下一笔债,法院考虑到他的儿子尚未成年,正在接受九年义务教育,判决给他保留了继承的25%房产份额,不用拿来还债。

2025年上海也有一桩案子,9岁男孩的父亲欠债1500万,法院在遗产中给男孩保留了16万必要份额。

“父债子还”这句话,很多人以为是天经地义的。但从法律上讲,这从来就不是绝对的。民法典第1161条说得清楚:继承人以所得遗产实际价值为限清偿被继承人的债务。

超过遗产实际价值的部分,继承人自愿偿还的不在此限。换句话说,还债的上限就是你继承了多少,超出的部分,法律不强求。

而且在这个案子里,小张妈妈已经当庭放弃继承遗产了。按照法律逻辑,既然放弃了继承,理论上小张也不需要承担偿还义务。

但法院没有简单粗暴地处理,而是主动适用“必留份制度”,用判决把孩子的15万生存底线给固定下来。

《民法典》第1159条就是那条“必留份规则”,它明确规定分割遗产时,即使要偿债,也必须为缺乏劳动能力又没有生活来源的继承人保留必要的遗产。这个规则的适用,不需要继承人自己去主张,法院在审判中应当主动审查。

有人担心,这么判会不会导致银行不敢放贷了?其实不会。这个判决不是让银行白白亏钱,而是明确了清偿顺序——先把孩子那份留出来,剩下的再给银行。

银行的抵押权不受影响,只是受偿的时间往后排了。50万贷款对应的抵押房产,在扣除15万预留份额后,银行依然可以就剩余价值主张优先受偿。

说到底,法律不只是冷冰冰的条文。两个顶梁柱同一天没了,留下的不是丰厚的家产,而是一个刚学会走路的孩子和一个靠打零工度日的母亲。这时候,法律选择先把孩子的碗端稳了,再去掰扯剩下的账。这不是偏袒,是底线。

信源:潮新闻