制裁7年,讽刺至极!越封锁大陆芯片,台湾越狂囤大陆稀土

一边卡住大陆14纳米以下芯片通道,一边把大陆稀土装船运走,这样的画面你能想象吗。制裁七年,数据把矛盾摊在了桌面上,喊口号的不少,真做账的更扎心。

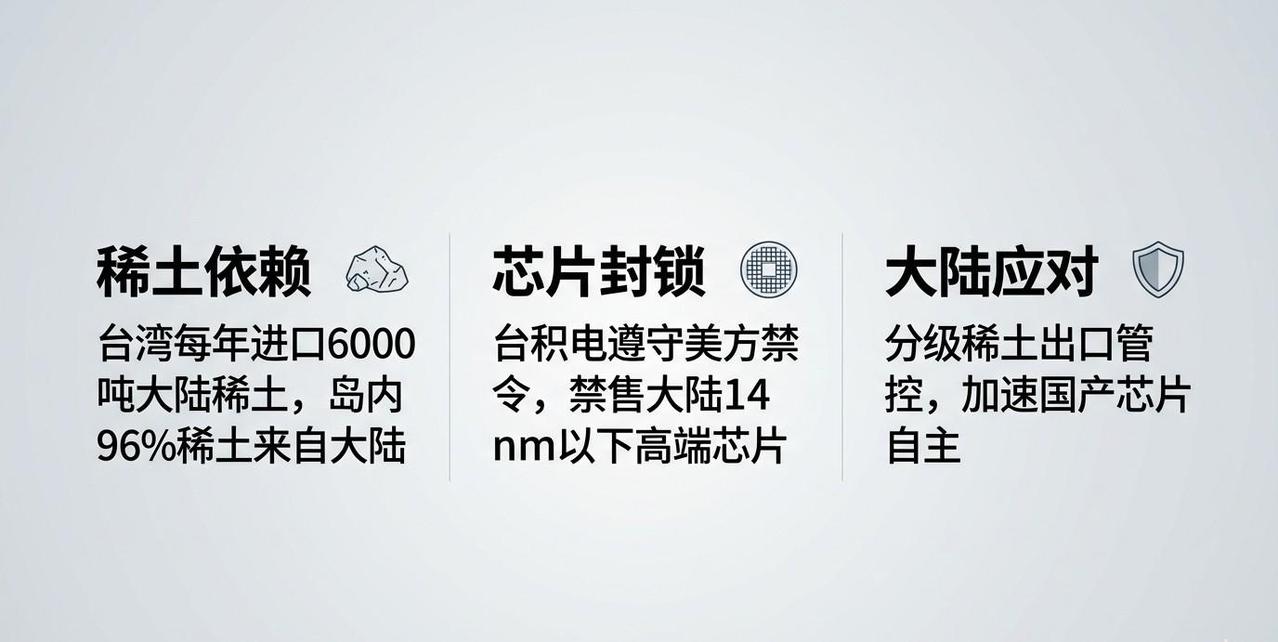

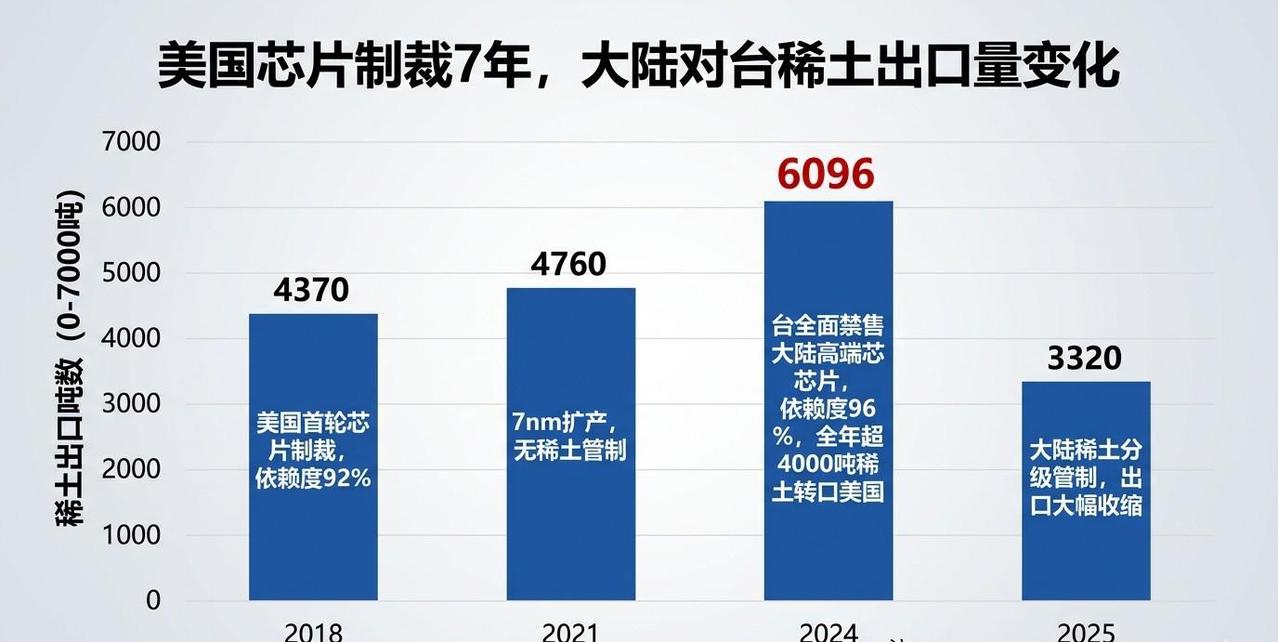

时间拨回到2018年,华为被拉入实体清单,芯片封锁开跑。那年大陆对台稀土出口4370吨,台湾对大陆依赖度高达92,供需还算平衡。

后来美方把限制拉高到7纳米,台积电同步跟进限单。2021年对台稀土出口升到4760吨,随着先进产线扩产,用量跟着走高。

到2024年拐点来了,岛内宣布禁止向大陆出售14纳米以下AI和军工相关芯片,通道彻底关闭。同年,大陆对台稀土出口量显著攀升,一举达到6096吨,此数据创下近七年以来的最高纪录,彰显出贸易格局的动态变化。

2026年,台湾地区进口稀土总量为6648吨,其中源自大陆的货物占比高达96%。大陆稀土于台湾进口市场堪称至关重要,占据着举足轻重之地位。全岛半导体链的刚性需求据称只有约2000吨,多出来的4000多吨去哪了。不少报道指向高雄港,分装后转去美国战机、导弹和光刻机的生产线。

博弈到了2025年出现反转。大陆落地稀土分级管控,民用与军工关联区别对待,对台出口直接腰斩到3320吨。有说法称台积电预警,3纳米和5纳米产线的稀土库存只够满负荷撑30天。

有人会问,稀土又不造芯片,管它干嘛。问题的症结在于,它虽未处于显要位置,却卡在关键工序之处,恰似命门一般,牵一发而动全身,不可小觑。

抛光这一步离不开氧化铈。3纳米和5纳米多层堆叠,靠的就是高纯度抛光粉把每层磨到镜面,精度差一点良率就掉下去。这类粉末的核心工艺在大陆手里。

更隐蔽的是重稀土里的钕和镝。EUV光刻机的磁悬浮组件要用高性能永磁材料,芯片封装里的导热材料也离不开它们。阿斯麦设备所需的关键永磁原料,其产业链的起点在中国。这一事实彰显了中国在相关领域的基础性地位,也体现了全球产业链中中国环节的重要性。

少了这些,机台难以稳定运转,良率更是没法保证。台积电在岛内稀土使用领域堪称主导力量,一家便消耗了岛内逾八成的稀土用量。它绝非无足轻重的小配角,而是当之无愧的主要供应方。

对照另一边,台积电董事长多次表态会完全遵守美国禁令,先进制程不卖给大陆。这几年动作不断,去美国建厂,交订单数据,据称在管制上甚至比美方条线更严。

链条就这么形成了。大陆提供不可再生的稀土,台积电把高端芯片做出来,优先流向美国军工与科技企业,再借技术优势压国内AI、军工和高端制造。这合不合理。

岛内当局为了政治背书放任稀土转口,短期赢了面子,长期呢,产业链安全往哪放。不少人担心,一旦上游一收口,谁来为机台接盘。

说白了,原本是互通有无。大陆在高端代工领域存在短板,而台湾则受制于稀土原料的匮乏。二者各有其发展瓶颈,在不同产业环节面临着各自亟待解决的问题。现在变成单向输出,技术封住了,资源还在流,这像不像单边买卖。

更值得注意的是,稀土的话语权不在别人手里。全球中重稀土的提纯和深加工能力九成都在中国,欧美有矿但加工不到光刻机和高端芯片要求,短期替代难落地。

大陆这轮管控不走极端,没一刀切。28纳米及以上的民用产线正常供,保障日常经贸。对14纳米以下以及与美方军工关联的产线,出口严格核验。据悉,相关方面正对高雄港稀土分装转运这一灰色链条展开严格彻查,力求揪出其中潜藏的违规操作,维护市场秩序与资源安全。

问题来了,还要继续让稀土去当别人的军工零件吗。芯片被锁死的同时,上游还在给对方输血,这样的结构能撑多久。

出口腰斩的直接后果,是岛内高端线面对库存红线。3纳米和5纳米的稀土消耗快,补给慢,订单节奏可能被打乱,EUV维护和备件也会因原料受限出现延迟。

有人说美国和盟友会加速找替代,那要多长时间,谁来投,那些精细化环节又该如何过关。业内普遍认为,短期内难以复制大陆的产能和工艺体系。

说到底,这是一场对等的较量。你锁住我最先进的工艺和设备,我就盯住你绕不开的基础材料。不是情绪化,是在产业链上找回平衡。

两岸半导体本是一荣俱荣,一损俱损。今天港口里集装箱的流向变了,数字也在变,变的是谁握住了主动权。