加息预期一夜翻盘:沃什首秀引爆美债期货,交易员开始为7月变盘买保险

美债市场突然变天。

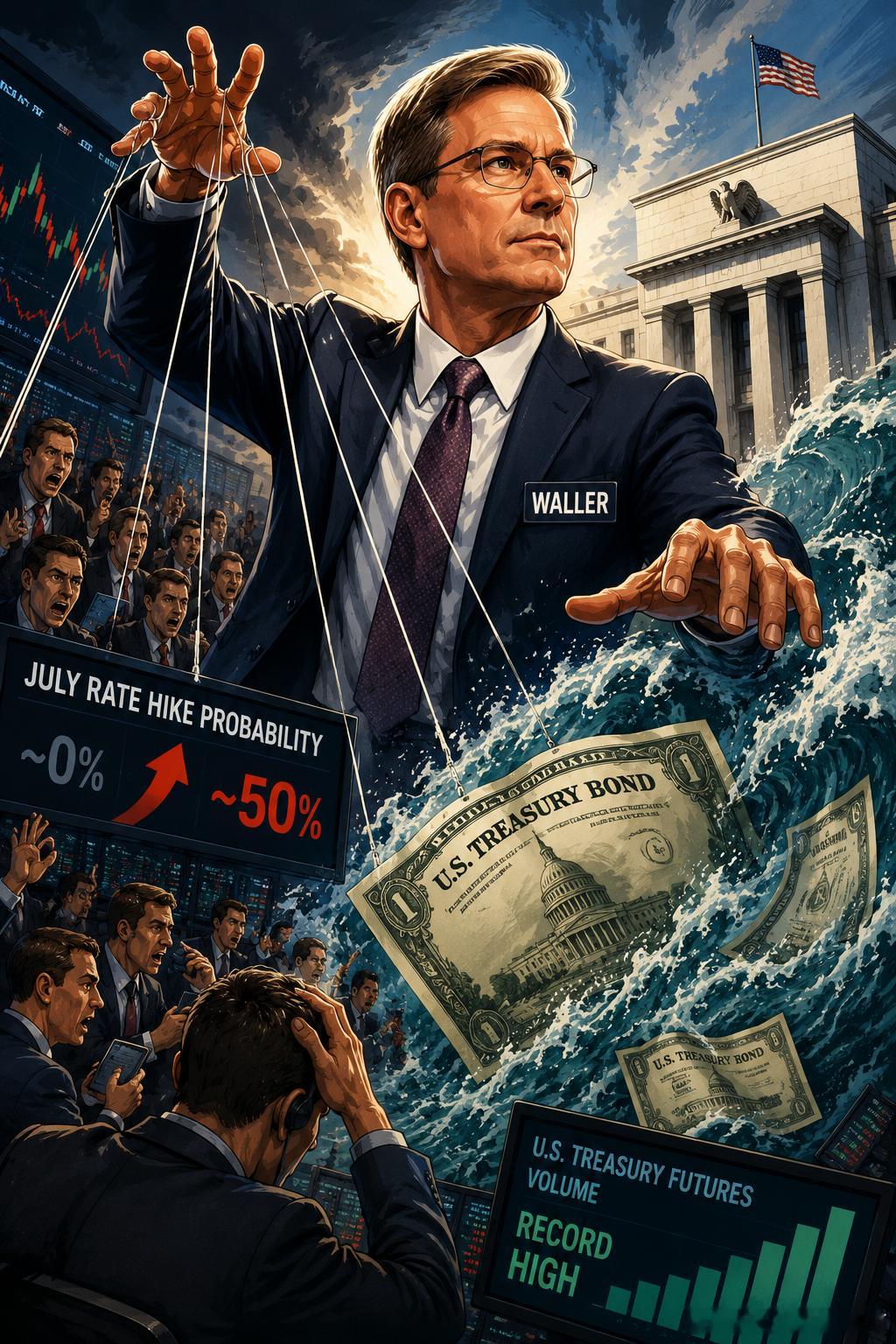

在美联储新任主席沃什释放鹰派信号后,交易员对7月加息的预期迅速升温,原本几乎被市场排除的加息可能性,一下被重新定价到约五成。这种预期反转直接点燃了美国国债期货交易,相关合约成交量飙升至历史纪录,债券市场正在经历一场急促的再定价。

据CME最新数据,单日有超过50万份美国国债期货合约成交,规模约为20日均值的四倍,创下历史新高。交易活跃的背后,是大量资金涌入与7月政策会议相关的加息押注。此前市场主线仍偏向降息交易,如今这一逻辑被沃什的讲话迅速打断,投资者不得不重新评估美联储政策路径。

这场变化的核心,在于沃什对政策优先级的表述。他在首次以美联储主席身份亮相时,将价格稳定放在极为重要的位置,强调推动通胀回到2%目标的决心。市场从中读出的信号很明确:新一届美联储可能会把抗通胀放在叙事中心,对就业放缓的容忍度或许高于此前预期。

这一点也得到了机构人士的关注。ABN AMRO Investment Solutions首席投资官Christophe Boucher表示,沃什讲话中很少提到就业问题,却反复强化价格稳定,这意味着他的任期起点带有鲜明的抗通胀色彩。对债券交易员而言,这类表述足以改变短端利率的定价逻辑。

互换市场的变化最为直观。沃什讲话前,7月加息概率接近于零;讲话之后,这一概率迅速升至约五成。也就是说,市场从基本不相信7月会加息,转向认为下次会议结果已经接近“抛硬币”。这种幅度的预期反转,在利率市场中往往意味着大量头寸需要被迫调整。

8月联邦基金期货随即成为博弈焦点。由于该合约在9月政策会议前到期,其价格变化能够较为直接地反映市场对7月会议的押注。CME数据显示,周三以来,8月联邦基金期货新增未平仓合约约6.7万份,占该期限合约总未平仓量约15%。对冲基金、资管机构和宏观交易资金都在通过这一工具,管理政策突变带来的利率风险。

与此同时,SOFR期货市场也出现明显变化。数据显示,2026年6月SOFR期货合约未平仓量单日减少约9万份,说明此前押注未来降息的多头头寸正在快速撤退。短端联邦基金期货空头增加,远端SOFR多头减少,两条线索合在一起,勾勒出市场情绪的整体转向:交易员正在从“等待降息”,转向“防范加息”。

美国10年期国债收益率也随之回升,部分收复了此前美联储决议后的跌幅。利率曲线的变化说明,市场已经开始消化新的政策风险:如果沃什主导下的美联储对通胀保持强硬,那么年内降息交易的基础将明显动摇,债券多头面临的压力也会随之上升。

机构判断同样开始调整。法国巴黎银行仍维持12月开启加息周期的基准预测,但其经济学家已经强调,政策提前行动的风险正在上升,7月在内的每一次会议都可能具备操作空间。这种表述的变化很关键,因为它意味着主流机构虽然尚未完全转向7月加息判断,但已经开始承认风险方向发生变化。

整体来看,沃什的首次亮相不仅改变了市场对美联储风格的判断,也让债券交易员迅速进入防御状态。过去一段时间,市场围绕降息展开布局,如今随着通胀优先叙事重新抬头,资金开始大规模平仓、对冲、反向押注。美债期货成交量创纪录,只是表象;真正重要的是,全球利率市场正在重新给“美联储可能再度加息”定价。

接下来7月会议将成为关键观察窗口。若沃什继续释放强硬信号,短端利率的波动可能继续放大;若通胀数据配合走高,市场对加息的押注还可能进一步升温。