美股 半导体行业盈利能力与估值对比

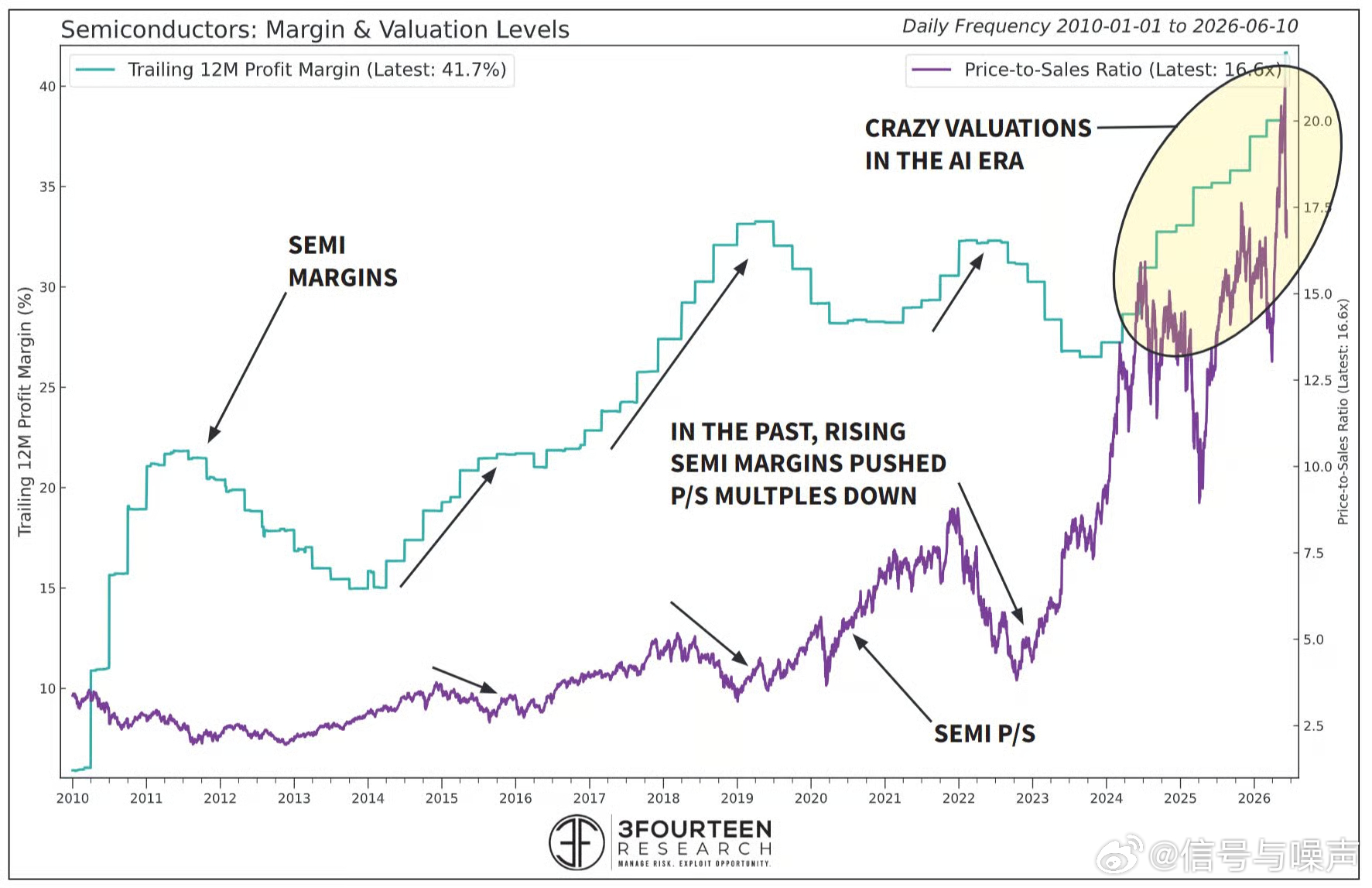

历史上,半导体行业被视为周期性行业。当利润率达到峰值时,市销率通常会随之下降。

然而过去一年间,随着利润率刷新历史纪录,半导体板块估值倍数急剧飙升。

这要么意味着行业周期性减弱,要么就是市场过热的信号

半导体行业12个月净利润率升至41.7%历史高位,与此同时市销率(P/S)不降反升至16.6倍——而在2010年至2022年的历史规律中,利润率上升往往对应P/S倍数的回落,两者呈现反向关系。

这一规律的彻底打破,正是AI时代的核心特征。

从基本面来看,2026年全球半导体市场预计达1.29万亿美元,同比增长逾52%;英伟达数据中心单季毛利率稳定在75%;DRAM行业正经历50年来最极端的盈利周期——一切数据都在支持"这次真的不一样"的结构性叙事。

然而,16.6倍P/S,不是传统意义上的估值,而是对AI未来的期权溢价定价。