风格切换了

...............

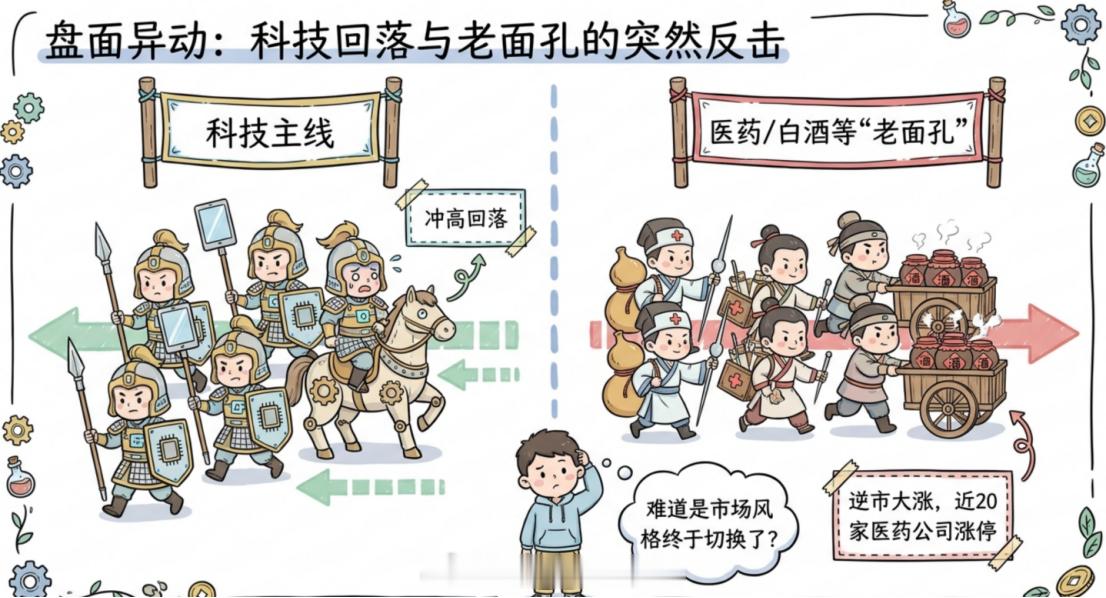

今天的盘面,很有意思。

科技那边一回落,医药、白酒这些老面孔反而精神了。上证指数在医药和白酒的带领下再度翻红。医药板块逆市大涨,将近20家公司涨停。白酒板块也在震荡反弹。

风格切换了?有可能。但还有一种可能,可能更值得琢磨。

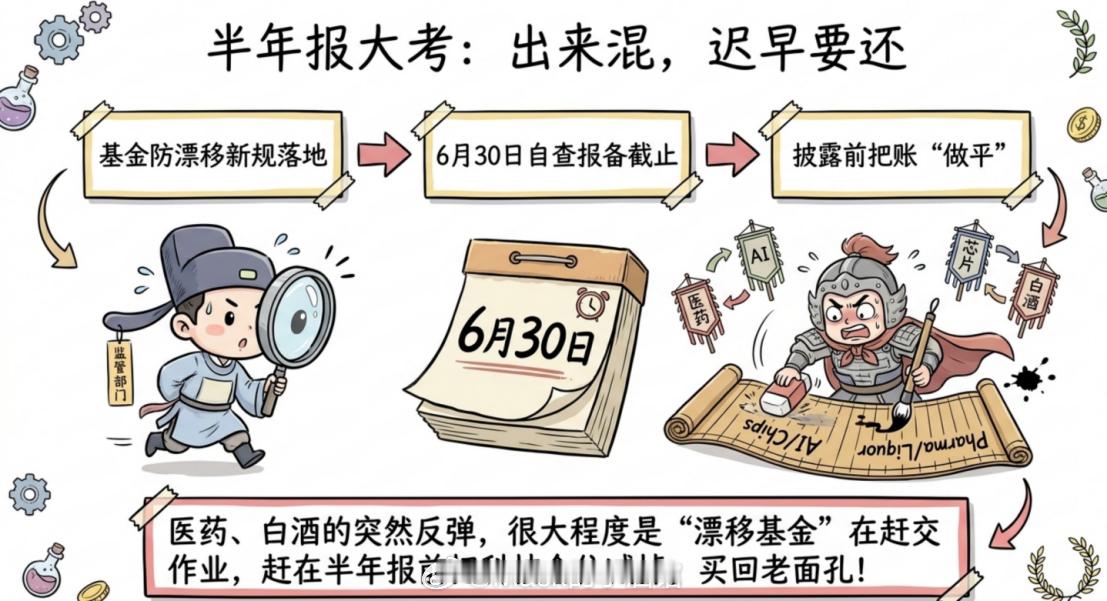

今天和明天,刚好是6月最后两天。半年报马上就要披露了,基金公司要把自己详细的持仓全部公之于众。

你知道这意味着什么吗?

意味着那些“挂羊头卖狗肉”的基金,该还账了。

这两年科技行情太猛了。很多消费主题基金、医药主题基金的基金经理扛不住了——业绩压力大,排名压力大,客户赎回压力更大。

怎么办?砍消费,追科技。

明明是一只消费主题基金,重仓股里全是半导体、AI算力、电子制造。明明是一只医药主题基金,持仓里全是芯片股。

这就是所谓的“风格漂移”——挂羊头卖狗肉。

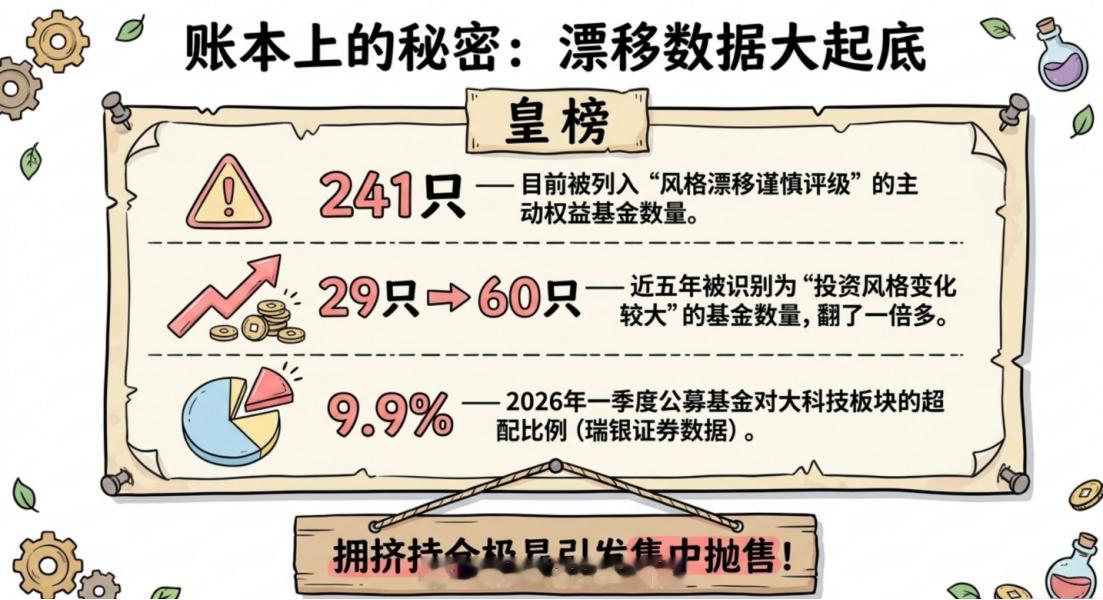

截至2026年一季度末,市场上有241只主动权益基金被列入了“风格漂移谨慎评级”。近五年被识别为“投资风格变化较大”的基金数量从29只升至60只,翻了一倍多。

这意味着什么?意味着有大量的基金,表面上是消费基金、医药基金,实际上拿着基民的钱去追了科技。

现在问题来了。半年报要披露了,这些“漂移”的基金,必须把自己的持仓亮出来给人看。

一只消费基金,重仓股全是芯片。一只医药基金,前十大持仓全是AI算力。

你觉得监管部门会怎么看?基民会怎么看?

所以今天医药、白酒的反弹,可能不完全是风格切换。

更有可能的是:那些风格漂移的基金,正在赶在半年报披露之前,把科技仓位减掉,把消费、医药的仓位买回来。

基金防风格漂移的新规已经落地了。新规要求“名实相符”,这些漂移的基金必须在规定时间内纠正持仓。瑞银证券也提示过,2026年一季度公募基金对大科技板块超配比例已达9.9%,拥挤持仓极易引发集中抛售。

6月30日,是自查方案向监管报备的截止日期。今天和明天,刚好是最后两天。那些漂移的基金,正在抢着把账做平。

医药、白酒的反弹,也许就是这么来的。

而这种反弹多了,就会形成底部区域。

还有一个事值得琢磨。

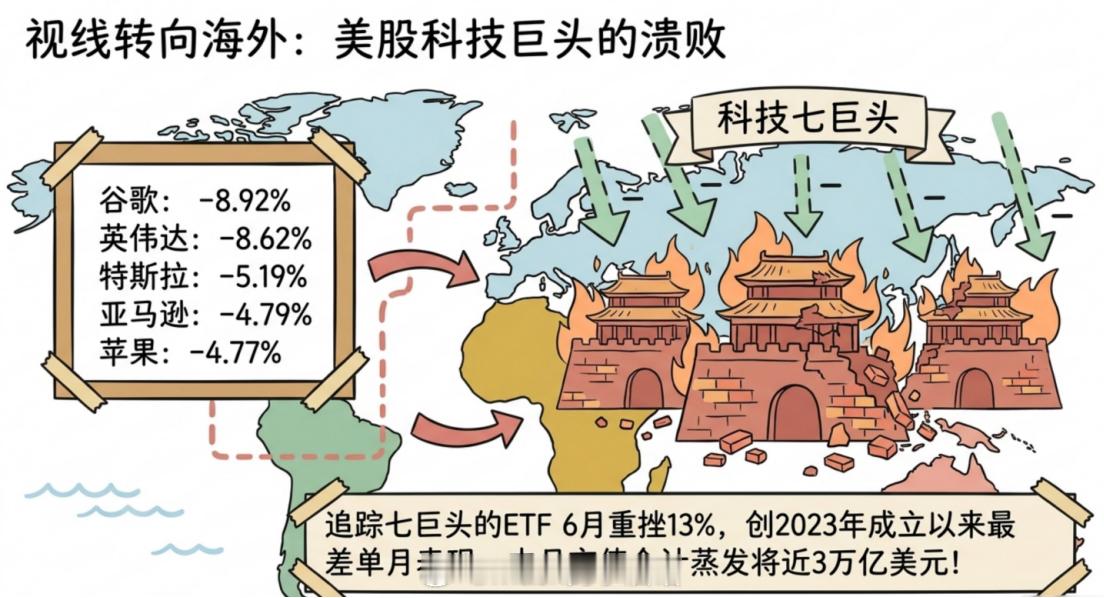

2026年以来,A股的科技板块涨幅其实比美股还要好。科创50、创业板指迭创新高,通信、电子、半导体领涨全场。

但美股那边呢?

美股“科技七巨头”本周全部下跌。谷歌跌了8.92%,英伟达跌了8.62%,特斯拉跌了5.19%,亚马逊跌了4.79%,苹果跌了4.77%。专门追踪七巨头的ETF,6月份重挫了13%,创下2023年成立以来最差单月表现。七巨头本月市值合计蒸发了将近3万亿美元。

A股科技今年表现比美股好,这本身不是问题。问题是:美股的科技在跌,A股的科技能一直独善其身吗?

全球科技股的定价锚,在美股。美股科技如果继续承压,A股科技的估值溢价还能撑多久?

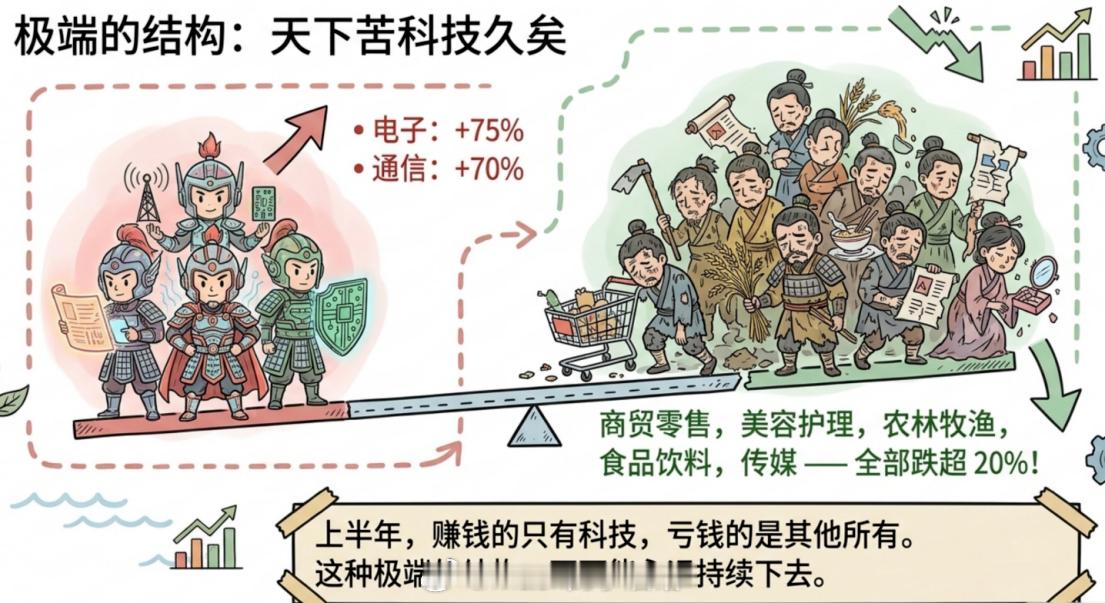

其实说到底,还是那个问题——天下苦科技久矣。

上半年,整个市场只有科技在涨。电子涨了75%,通信涨了70%。但商贸零售、美容护理、农林牧渔、食品饮料、传媒全部跌超20%。赚钱的只有科技,亏钱的是其他所有。

这种极端的结构,不可能永远持续下去。

只要有一部分资金流向“老面孔”们,流向小盘股,即使科技继续回调,指数也可以撑得住。

半年报披露、风格漂移纠偏、美股科技承压——这些因素叠加在一起,短期资金往低位看一看,是再正常不过的事。

好的时候不要看得太好,坏的时候不要看得太坏。

科技涨了那么多,回调一下是正常的。医药白酒跌了那么多,反弹一下也是正常的。

等待风格切换就好了。理财经济a股

风险提示:以上为个人观点,仅供参考。短期涨跌不预示未来,如提及公司或基金不代表投资建议。投资需谨慎。