中国平安又跌到四十多块了,是黄金坑还是绞肉机?我选择再扛一扛!

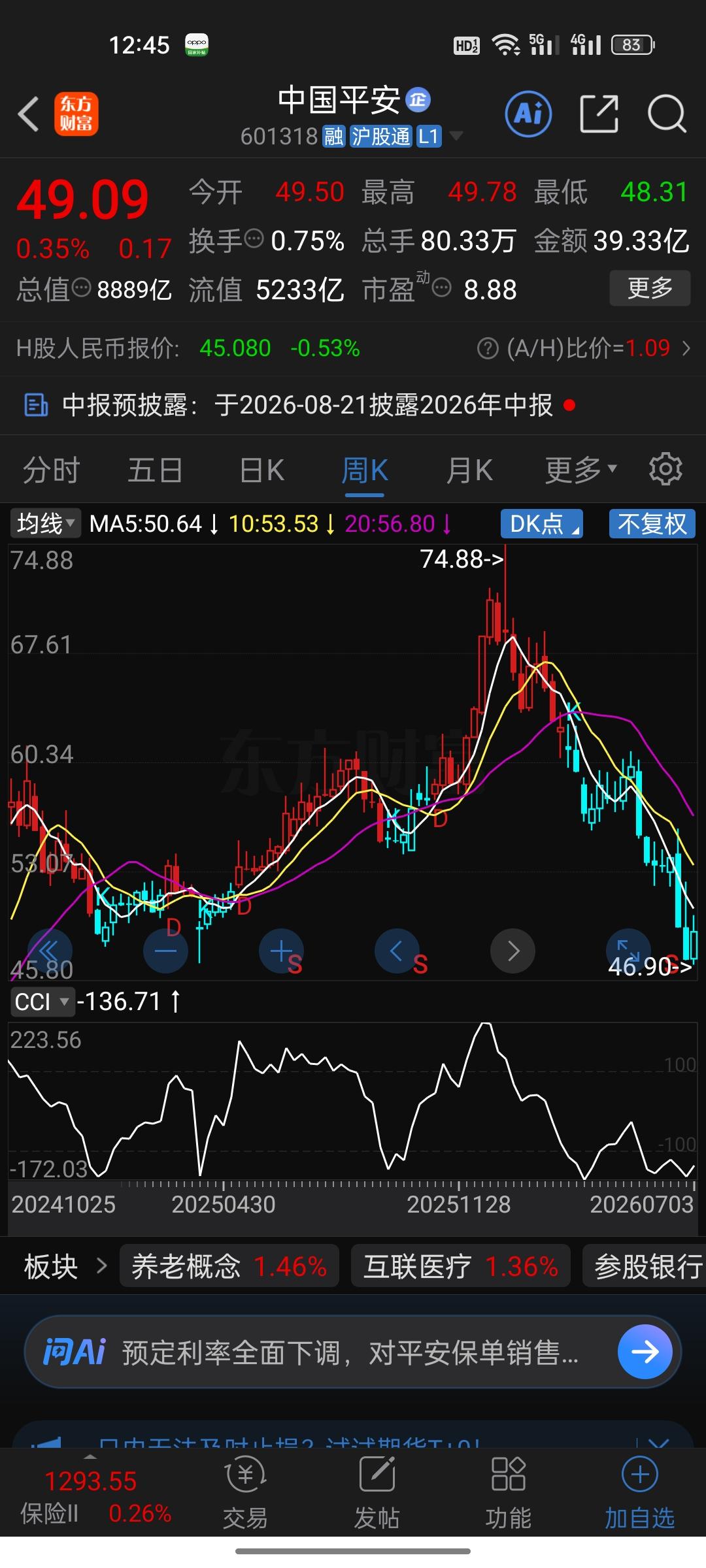

你手里还有中国平安吗?相信很多人盯着盘面,心都凉了半截吧。好不容易爬上74.88元,现在又回到了四十多块。相信现在很多人和我一样,被套得死死的。

涨到74的时候,网上铺天盖地都是“价值回归”、“还能涨”,相信有很多人贪图那点分红没走,结果好了,现在慢慢阴跌被套住了,直接按在水里摩擦了。

为什么跌这么惨?三个血淋淋的现实。

第一,钱都跑去追科技股了。今年市场风格全在AI、科技成长那边,存量资金就这么点,都去追热点了,谁还看得上咱们这些传统金融蓝筹?主力资金持续从保险板块往外跑。

第二,利润确实不好看。我刚看了下2026年一季报,营收2184亿,同比下降了6.2%;归母净利润250亿,也降了7.4%。虽然剔除短期波动后的营运利润还有407.8亿、同比增长了7.6%,但普通散户谁看这个?一看净利润下滑,撒腿就跑。

第三,市场担心利率下行。长端利率往下走,保险公司的利差空间就被压缩了。再加上股市震荡,投资收益预期也不好。这几个事儿叠在一起,股价能扛住才怪。

那现在到底是不是低估了?

我给你们算笔账。2025年全年,平安归母净利润1347.78亿,同比增长6.5%;归母营运利润1344亿,同比增长10.3%。寿险新业务价值368.97亿,同比暴增29.3%。基本面真没崩。

再看估值——动态市盈率8.88倍,市净率0.87倍。什么概念?2017年牛市的时候,平安市盈率冲到过20倍,市净率突破过3倍。现在的估值几乎是在地板上摩擦。机构给出的平均目标价还在77.89元,最高的看到89.8元。而且股息率已经到4.5%以上了,全年每股分红2.7元。

说实话,我现在也挺纠结的。割肉吧,万一割在地板上呢?不割吧,天天看着账户缩水心里堵得慌。

但我选择再扛一扛。别人恐惧我贪婪,这句话说起来容易,做起来真他娘的难。

评论区聊聊,你平安的成本是多少?现在是低估了吗?

评论列表