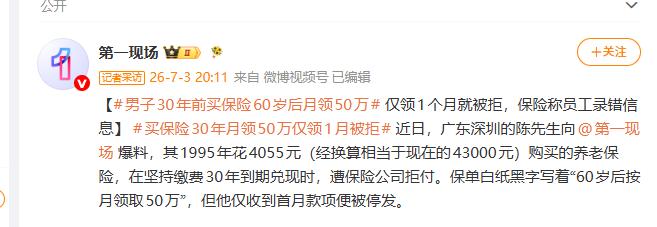

“保险公司玩不起?”广东深圳,一男子买了份保险,一年交4055元,连交30年。合同上写着“60岁后按月领取50万”。60岁那年,男子刚领完第一个月,保险公司就立刻翻脸,当年员工录错了,本来应该是一次性领取。男子手握保单,直接将保险公司告上法庭。

一份 1995 年办理的保险保单,历经三十年缴费等待,最后却迎来保险公司临时变卦。首月 50 万养老金正常打入账户,第二个月就通知当年录入出错,任谁都会不知所措。

当年陈先生年仅三十岁,在深圳宝安务工,多方对比后选购了一款养老险。每年固定缴费 4055 元,持续缴纳三十年。这笔当年的开支按购买力换算,折合如今 4.3 万元,差不多等同于普通家庭半年总收入。

他咬牙坚持,三十年没断过一次。公司系统换过,保单号改过,部门也重组过,唯一不变的,是每年准点扣费的短信。

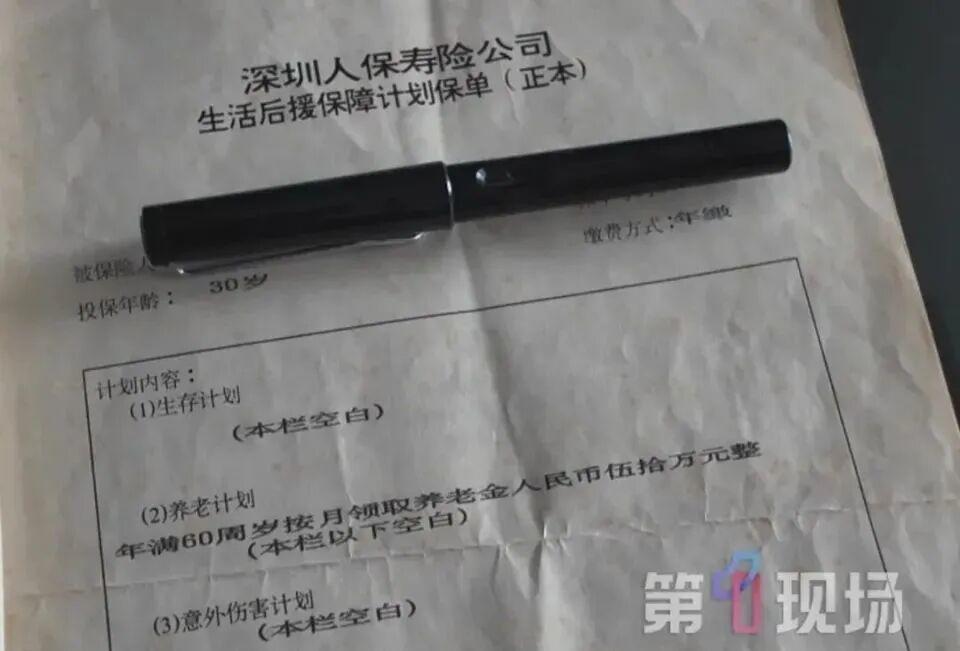

这份保单白纸黑字,盖着公章,写明60岁后按月领取养老金50万元。没有附加条件,没有模糊表述,这就是他给自己晚年的保障。

2025年,他满60岁,去办理领取手续。第一个月,50万元按时打到账号。三十年攥着的那口气,总算松了些。

第二个月,钱没来,通知来了。保险公司说,当年员工录入有误,应该是一次性领50万,不是按月领,后续款项不能发了。

更玄的是,对方还补了一句,当年经办员工找不到了。设备不完善,历史原因,责任人失联,这些理由大家听得耳朵都起茧了。

问题来了,收费的时候怎么不说错,轮到赔付就突然发现笔误。第一个月为什么能正常发,是“体验发放”吗。

陈先生没再耗,委托律师起诉。

案件已排期,将在2026年7月13日于深圳市宝安区人民法院开庭。

这事在网上炸了锅,争论点很直接。

每月50万,一年600万,照这样领十来年,养老自由不是梦。可重点不在数字诱人,关键在合同到底算不算数。

从合同角度看,这份保单是保险公司提供的格式文本,条款写得清楚。这样的合同,如果出现两种理解,也应朝不利于出具方的方向解释,更别说这里几乎不存在歧义。

即便退而言之,假设的确存在录入差错,也不该在时隔三十年后才来翻案。

如此做法,于情于理,皆难称妥当。有个法律规则叫除斥期间,用简单话说,法律给了改错窗口,但开窗时间有限。以重大误解为由要求撤销或变更合同,最迟五年内提出,时间从签约当天开始算。

这份保单签于1995年,算到2000年,窗口期就关上了。保险公司收了三十年保费,没提过任何异议,现在才说写错了,站不住脚。

还有个细节,首月50万已经到账,说明公司内部系统原本认可按月支付。履行了一次再叫停,这种前脚执行后脚反悔,更让人难接受。

有人算账,如果活到80岁,按月50万累计1.2亿元,活到90岁就是1.8亿元。保险公司心里会不会打鼓,大家都能理解。商业合同并非比拼谁更痛苦。

合同由你拟定,印章由你加盖,款项你已收取三十年。如今到了履约之时,断不能随意毁约,说不履行就不履行。

再换个角度,如果写的是按月领,投保人提出改成一次性领,保险公司会同意吗。肯定拿着合同条款一句句对照,这就是现实。

网上还有声音提到类似案例。据报道,江苏早年曾出现一起婚嫁金保险纠纷。

保险公司以保单金额填错为由,拒绝按书面数额赔付。然而,法院秉持公正,最终判决其全额给付。理由很简单,知道错误却没在法定期限内行使撤销权,过期就不能耍赖。这类思路在司法实践里很常见。

有人问,那1995年的金融环境跟现在差多了,能不能按当年的“常理”来纠正。问题在于,常理不能覆盖合同约定,更不能冲掉法定期限。你要改,也得在该改的时间改。

更值得注意的是,这个案子戳到了很多人的心口。保险推销时说得动听,真到了赔付,各种条款、各种解释,一般人哪扛得住。连白纸黑字的承诺,也能被一句“录错了”否掉,谁还敢安心给自己买保障。

也有人担心,如果法院硬判按月给付,会不会引发连锁反应,保险公司亏损,行业不稳。说到底,风险核算是保险公司的功课,产品卖出了,合同就要执行。该赔的赔,不该卖的别卖,这才是秩序。

这事还牵出一个老问题,格式合同普遍由机构单方拟定,普通人只剩签字。同样的文本,解释权长期偏向强势一方,这回是不是该有个明确的边界。

合同法的这条不利解释原则,正是为此而设。

再看陈先生这边,他的选择并不复杂。三十年按时交费,换一个明确承诺,这是朴素的信赖。他要的不是天上掉馅饼,而是按合同办事。

保险公司也有自己的算盘。从经济上看,继续按月支付是难以承受的,停了就能止损。但商业世界靠的是规则,不是算盘,赔不起不是理由,推给“历史问题”也不行。

庭期临近,7月13日,很多人会盯着深圳宝安的那间法庭,看这场三十年的承诺,怎么收尾。

信源:新浪财经 标题:“退休可月领 50 万” 白纸黑字!男子买保险交费 30 年,兑付时保险公司变卦:员工录错信息