0709夜报-华测检测业绩预告,稳稳的幸福:

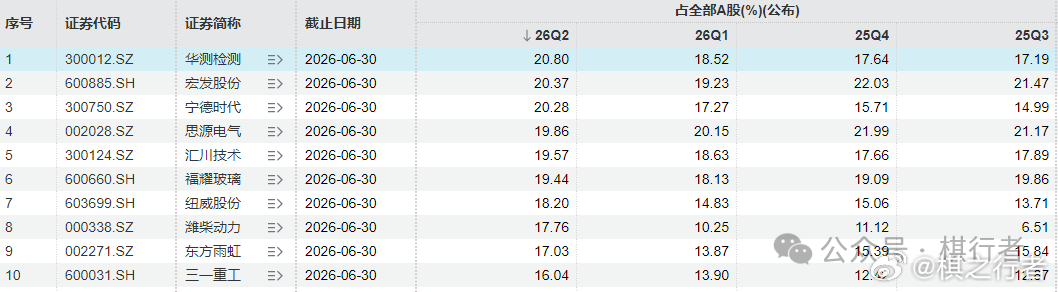

昨晚文章的主人翁是福耀,我们聊到她是外资重仓标的之一。再来看看截至二季度末的陆港通(俗称北上资金)持股占比前十名,比例都高于15%。

福耀只能屈居第六,榜首是华测检测,持股占比达到20.8%,而且是连续三个季度提升(还有一家也是连续增持,大家可以在图一找找看哈)。

巧合的是,华测刚刚发布了半年度业绩预告,今晚就来顺势聊一聊。

华测管理层很贴心,直接在预告里把上半年情况和单二季度情况都分的清清楚楚,省的投资者自己再算:

公司上半年归母净利润5.6-5.7亿,同比增长20%-22%,其中二季度净利润3.8-3.9亿,同比增长15.5%-18.5%。

这个增速慢吗?我觉得一点都不慢,但在很多机构眼里,华测是个增速放缓的老登股了。这两年检测行业整体增速下行,甚至龙头股都只有个位数增长,相比于那些动辄50%甚至更高增速的高景气赛道,就显得毫不起眼。

为啥增速会下降?这就要先搞清楚检测是干什么的。

简单说,第三方检测平台就是帮企业做产品质量体检,例如食品安不安全、医疗器械合不合规、芯片有没有缺陷等,都需要有资质的实验室出报告才算数。

检测企业通常有两个特点:重资产和轻库存,就是靠一个个实验室吃饭。当然还要看信誉度,往往头部机构给到的检测报告会更有说服力,就像我们平时看年报里审计机构一样,总归希望是知名一点的。

检测行业和经济周期的相关度很高,需求基本是跟着制造和消费走,经济好的时候企业都要扩产,检测订单就多。这两年国内景气度不高,消费者消费意愿不高,企业扩产意愿也降低,订单自然就减少了。

而华测这类综合型检测机构,和汇川或者海康有点类似,覆盖的赛道很广,受单一行业波动的影响很小,这是相比于垂直类检测公司最大的护城河,也是能穿越周期的底气。

上半年超过20%增速是哪里来的呢?公告里提到:“前期投资布局的医药、医疗器械、航空材料、半导体芯片、低空经济、PCB检测、新能源汽车、车联网等业务不断取得增长,投资效益逐步兑现,成为业绩增长重要驱动力。”

这里每一条都有讲头:半导体芯片和航空材料是国产替代的硬需求,低空经济的适航认证和材料检测是新增量,PCB产品是当红辣子鸡,新能源车和车联网是深度绑定,医药和医疗器械是创新药的需求等等。

相比于传统的环境或者食品检测,这些新赛道价值量更高、壁垒更深,是提升质量,而不是纯铺量。

例如华测一季度毛利率基本持平,净利率提升1.6个百分点,而二三季度一般是全年盈利能力的峰值,到时候半年报出来可以再看一眼。

除了创新业务,还有个变化是外延并购,公告里原文是:“公司前期实施的战略并购及国际化布局项目对本期经营业绩形成正向增量支撑”。

如果有读过华测的2025年年报,里面就介绍了“以战略并购为抓手”的全球化战略:例如东南亚市场是践行“布局东南亚”部署、非洲市场是南非Safety(食品安全)的全资收购、欧洲市场是希腊Emicert和法国MIDAC实验室控股权收购等等。

提到收并购,马上就能联想到“商誉”科目(收购价高于评估价,多出来的部分就是商誉),就来顺便看看资产负债表。

翻开最新的今年一季度资产负债表:1)总资产103.5亿,其中固定资产28亿(占到27%)、商誉13.6亿(占到13%),两项加起来占到4成,是典型的实验室资产+并购资产结构。2)存货1.8亿,服务生意基本不需要怎么压货,在建工程3.5亿,比年初3亿多了大概5000万,说明还在温和扩产能,增加更多新赛道的实验室。3)货币现金9个亿,有息负债4.4亿,资产负债率21.7%,财务是比较安全的,基本不太会有爆雷风险,现金大部分也是用在了收并购付款。4)应收账款21亿有点偏高,占总资产20%,说明部分下游客户是账期比较长的,华测的话语权也没有那么高,这可能是个要注意的地方。

整体来看,华测资产负债表和内生外延的逻辑是相匹配的,不紧不慢的资本开支,健康可控的财务杠杆,和那些激进加杠杆扩张的风口企业完全不同。

再回到华测的业绩,看看全年维度。

华测净利润的季节性比较明显,有规律可循就比较好办,先看看过去3年情况:23年上半年4.3亿,占全年47%;24年上半年4.4亿,占全年47%;25年上半年4.7亿,占全年46%。

既然现在上半年净利润预告是5.6-5.7亿,按照占全年46%-47%比例,能大概得出全年净利润是11.9-12.4亿。市场一致预期是给到11.8亿,大差不差,可能卖方觉得下半年增速会略有放缓。

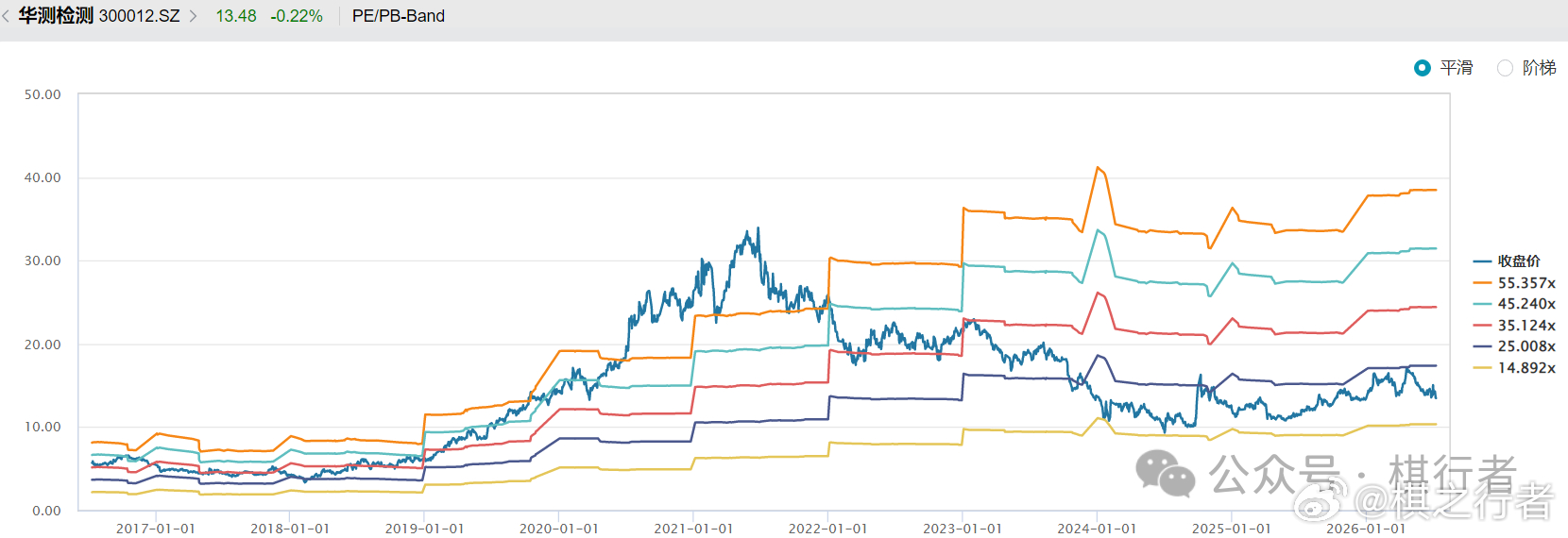

至于估值维度,前两年净利润增速下滑甚至小个位数增长,导致估值范围下移,现在基本就维持在15-25倍PE区间,最新是20倍,就是正正好好、不高不低。(图二)

好了,差不多就聊这些。

可能很多投资者会觉得,华测的业绩增速不够有吸引力,预告也不怎么超预期,但对长期投资来说,一份符合预期的预告,要比一份超预期但不可持续的预告,更有价值。

这句话咱们经常用在某家龙头身上,老读者应该都知道是哪家哈~华测检测