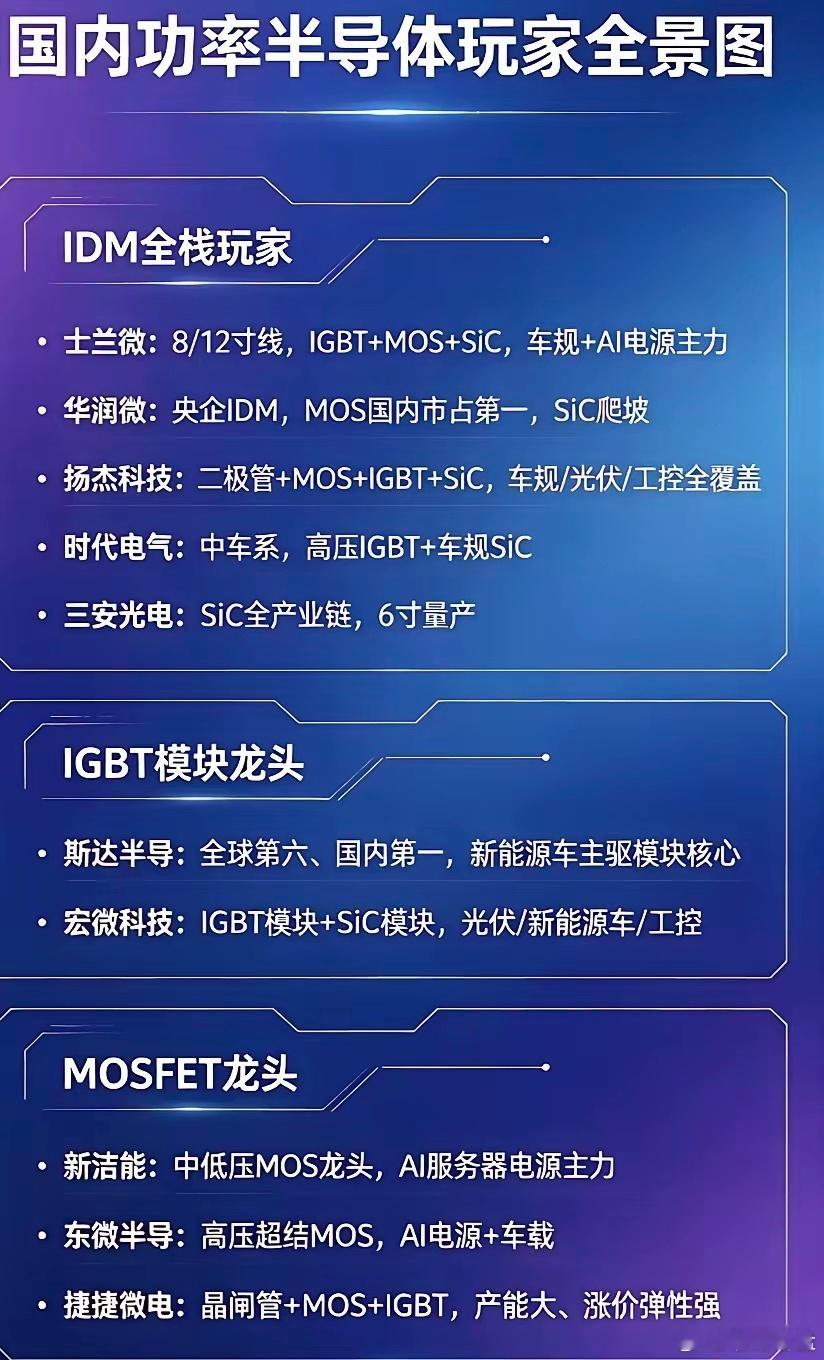

彻底缺货!碳化硅史诗级紧缺,订单锁到2027年,缺口高达70%当下第三代半导体最炸裂的真相,碳化硅衬底已经进入有钱也买不到的超级紧缺周期。目前全球碳化硅整体缺口近30%,而8英寸车规级核心衬底缺口直接高达70%。直白说,十家企业下单,只有三家能拿货,剩余全部排队,订单直接锁死到2027年。缺口爆发,源于三大刚需同时井喷。第一,800V高压电车全面下沉,不再是高端车专属,比亚迪、长安、吉利二十万级走量车型全部搭载碳化硅模块,单车价值量大幅提升,光电车市场就撑起百亿刚需。第二,光伏、储能全面替换升级,碳化硅逆变器效率远超传统硅基,能长期提升电站收益,已经从可选配置变成行业硬性标配,抢货力度极强。第三,供给端严重卡脖子,6英寸转8英寸工艺难度翻倍,良率爬坡极慢,海外大厂扩产严重不及预期。国内厂商虽全力追赶,但8英寸成熟产能最快也要2026年后才能批量释放。供需严重错配下,行业已经出现极致分化。比亚迪、特斯拉早在2023年锁死长期产能,货源稳定充足。中小车企后知后觉,现在根本拿不到货,只能降级使用硅基芯片,充电速度、续航全面落后,产品力直接被拉开差距。碳化硅早已不是单纯题材,已经成为新能源车企最核心的隐形竞争门槛。建厂到满产至少三年,需求持续高增,这轮涨价和景气周期才刚刚启动。给普通投资者讲透实打实机会和必须规避的风险。核心机会,上游衬底是绝对核心瓶颈,8英寸车规产能稀缺性拉满,拥有成熟产能、锁定头部长单的龙头,优先受益量价齐升。上游设备、耗材、外延环节,跟着行业大规模扩产持续受益,订单确定性最高。提前绑定大厂、具备车规认证的企业,能够持续兑现业绩,走出长期趋势行情。重点风险,行业后续产能集中释放,会出现价格回落、利润缩水的情况。不少企业只有概念没有实际量产,属于单纯蹭热度。如果新能源车、储能终端需求不及预期,也会直接影响上游材料采购。同时赛道短期涨幅偏高,市场情绪过热,盲目入场很容易遭遇高位回调。总结下来,碳化硅是未来三年确定性极强的长景气赛道,但只有手握真产能真订单真量产的硬核企业能把握机会,单纯炒作概念的标的风险极高。特别声明:仅行业科普,不构成投资建议,股市有风险,投资需谨慎