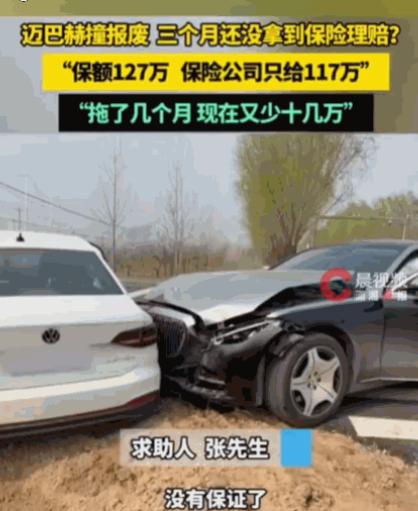

必须严惩!河南,一男子163万的迈巴赫4月出事故报废,按127万投保。保险公司初定赔付117万,凭空压了10万。男子追问时,对方竟失联。如今保险经理现身,称因他们处理拖延,车辆残值下降,赔款要再扣16万!因保险公司不作为导致的损失,却要车主买单,男子彻底怒了!

事情要从2026年4月说起,张先生当初落地入手一台迈巴赫,总共花费163万元,考虑到豪车维修成本高,他专门按照127万的车辆保额足额购买车损险,保费一分不少按时缴纳,原本以为有这份保障,遇事不用发愁。

可一场突如其来的交通事故,直接让这辆迈巴赫严重损毁,修理厂核算维修费用高达五十多万,综合车况判定车辆直接推定全损,也就是彻底报废,张先生第一时间向投保的保险公司提交理赔申请,配合工作人员完成现场拍照、车辆核验全套流程。

最初对接张先生的理赔人员完成初步核算后,口头告知他可以赔付117万元,相比127万的投保保额,直接少了整整十万,当时对方给出的说法是扣除车辆报废后的残值,让张先生安心等待内部审批,钱款很快就能到账。

谁也没想到,这一等就是整整三个月,从四月事故发生,一直熬到七月,张先生始终没有收到理赔款,主动联系当初对接的理赔员时,电话无人接听、微信消息石沉大海,对方彻底失联,没有任何工作人员主动跟进这件事。

之后,张先生多次前往线下网点询问,前台工作人员只做简单登记,拿不出任何明确处理方案,来回推诿,眼看着报废车辆停放在场地持续贬值,自己垫付的各项开支无处报销,张先生实在走投无路,选择联系本地媒体求助维权。

7月7日,记者陪同张先生一同前往保险公司当面交涉,沉寂许久的保险经理终于出面回应,可给出的答复让张先生当场怒火中烧。

经理表示,当初117万是四月份按照当时车辆残值测算的金额,因为公司内部流程拖沓,时隔三个月重新审核,报废车二手残值出现大幅下跌,需要在原有基础上再扣除16万元残值差价,最终只能赔付107万元。

张先生当场提出核心质疑,残值下跌完全是保险公司拖延理赔、消极处理造成的,事故发生后,公司没有在法定时限内完成定损、残值拍卖流程,人为搁置案件三个月,才让报废车价值持续缩水,这笔额外产生的损失,凭什么让按时交保费、全程配合流程的车主承担?一边收取足额保费,出事之后先是压价、再失联,最后还要自己为对方的工作失职买单,花几十万买车险的意义到底在哪。

现场交涉没有达成统一意见,记者随后拨通保险公司总部客服热线反馈情况,客服坦言,正常车辆每月折旧有固定标准,不会因为理赔拖延无限扣除赔付金额,已经记录下张先生的全部诉求,承诺加急转交理赔部门重新核查处理。

为了弄清楚这件事背后的规则,媒体同步咨询了专业执业律师,律师结合《保险法》第二十三条给出明确解读,法律规定保险公司收到理赔申请后必须及时核定,就算案情复杂,最长三十天内也要出具正式核定结果,本案从四月拖至七月,早已超出法定处理时限,属于明显不作为。

同时律师重点说明,车辆全损理赔的核算基准时间,应当锁定事故发生当天,也就是今年四月,后续拖延的三个月产生的残值下跌,属于保险公司怠于履职造成的扩大损失,依照法律条文,保险公司除了正常赔付保险金,还需要承担车主因此产生的额外损失,无权将自身工作失误的代价转嫁给被保险人。

过往多地法院同类判例也明确,因保险公司迟迟不定损、不处置事故车辆,导致车辆贬值、损坏加重,多出的损失全部由保险公司自行承担。

这件事发酵之后,不少有车险理赔经历的网友纷纷留言共情,很多人都遇到过理赔拖延、随意压价的情况,只是涉及金额不大,大多选择妥协了事,可百万豪车的理赔差额高达二十万,直接牵扯巨大经济利益,也把行业内部分机构消极理赔的乱象摆在明面上。

车险本质是风险保障合同,车主按时履行缴费义务,保险公司就该履行及时赔付的对等责任,不能在收取保费时积极主动,处理理赔时百般拖延、层层克扣。

普通车主遇到类似情况,不用被动接受保险公司单方面给出的不合理方案,留存好事故照片、沟通记录、保单缴费凭证全部证据,一旦对方超期不处理、随意克扣赔款,可以整理材料向银保监会投诉,也能通过法律途径维护自身合法权益。

目前张先生和保险公司仍在协商阶段,后续核查结果还未对外公布,但这件事给所有车主敲响警钟,保险不是一纸空文,法律清晰划定双方权责,任何保险公司都不能用拖延、失联的方式损害消费者合法权益,对于这种无视法规、转嫁自身工作损失的行为,必须依照相关规定严肃处理,才能守住车险行业最基本的公平底线。