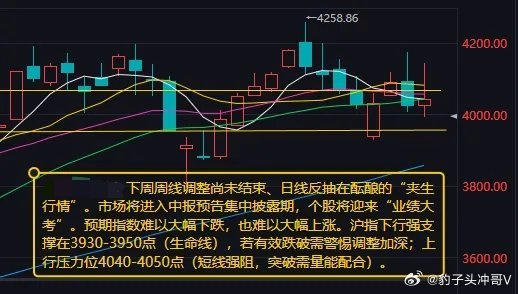

下周市场:周线调整未走完、日线反抽蓄势,标准“夹生行情”一、本周盘面复盘:缩量震荡,资金开启高低避险切换本周A股整体维持弱势震荡,各大主要指数集体收跌,上证指数单周下跌1.17%,科创50波动加剧,盘中一度逆势拉升,但全天持续性不足。市场正式进入中报业绩验证窗口期,前期持续走强的高位科技板块迎来大幅分化回调,场内存量资金避险情绪升温,持续流向煤炭、银行等低估值防御板块。流动性层面,市场成交持续萎缩,全周日均成交额跌破3万亿,增量资金观望,存量博弈特征拉满。二、核心技术定性:典型“夹生行情”中期上行大趋势并未破坏,但短期震荡整理周期开启,多周期信号出现明显分化:1. 周线级别:调整压力尚未消化5周均线向下击穿10周均线形成死叉,周线MACD绿柱持续延伸释放空头动能,意味着本轮周线级别的调整还没有走完,不存在直接反转走主升的基础。2. 日线级别:反弹需求正在酝酿3930-3950点区间多次下跌后获得资金承接,是现阶段市场公认强支撑位,指数连续下探后抛压逐步衰竭,日线存在修复反抽的内在需求。一边是周线空头压制,一边是日线修复意愿,不上不下、难涨难跌,下周将全程处于这种进退两难的夹生震荡格局,指数很难走出单边大涨或单边大跌行情。关键点位划分(上证指数)生命线强支撑:3930-3950点,有效跌破则调整空间加深,下方风险放大;短线强压力:4040-4050点,反弹到达该区间若无放量配合,大概率冲高回落。三、下周核心催化:7月15日进入中报预告集中披露期下周最大主线逻辑是业绩大考,7月15日前后所有个股集中披露半年报预告,市场定价逻辑彻底从题材炒作切换至业绩兑现:1. 无业绩支撑、纯炒作高位题材,反弹即兑现,回撤风险加大;2. 业绩预增、景气度上行赛道,资金会抱团防守,成为震荡市主线。四、下周重磅事件一览(宏观、产业、国际多维影响市场)(一)宏观经济与资本市场事件1. 7月14日(周二)国新办发布会,海关总署发布上半年进出口数据,观测外贸韧性,直接影响出口产业链估值;2. 7月15日(周三)美国对华车企禁令投票,扰动汽车产业链情绪;3. 加拿大央行公布利率决议,指引全球货币政策宽松/收紧预期,影响外资流向;4. 深市率先披露半年报:沃华医药、优彩资源拉开财报季序幕;5. 个股资本动作:拓荆科技7月13日复牌,推进收购无锡尚精半导体控股权;莫森泰科7月15日IPO上会,半导体设备赛道迎来资本催化。(二)科技产业重磅盛会,AI赛道事件催化密集1. 世界人工智能大会(7.17-7.20上海):1100余家企业参展,300余款新品全球首发,算力、大模型、机器人迎来集中利好;2. APEC数字与AI部长会议(7.16-7.24成都):时隔24年重启电信部长会议,Meta、谷歌、腾讯等全球科技巨头参会,利好数字贸易、国产算力出海;3. 中关村企业家创新发展大会(7.16北京):聚焦全球科技合作、实体产业数字化,硬科技自主可控方向受政策加持。(三)国际经贸外交事件1. 7月14日法国国庆阅兵,多国领导人出席,地缘情绪扰动外围风险偏好;2. 7月18日中泰投资经济论坛落地成都,泰国总理到场发布政策,揭牌驻蓉投资机构,利好跨境贸易、一带一路相关标的。五、市场主线:结构性高低切换,三条高景气赛道重点关注当前资金正加速从高位高估值科技,向业绩确定、估值低位板块迁移,三大方向具备攻守兼备属性:1. 创新药(三季度潜在新主线)全产业链政策扶持叠加海外订单回暖,CXO行业业绩拐点明确,低位低估值,震荡市资金避险首选。2. 中报业绩确定性赛道存储芯片:行业涨价周期开启、大厂持续扩产,半年报利润大幅修复;券商:多家券商中报预告高增,头部业绩创历史新高,板块PB仅1.25倍,估值处于历史低位,反弹弹性充足。1. 商业航天行业产业化落地提速,短期事件催化密集,板块处于低位补涨区间,适合波段低吸。六、实操操作策略,适配夹生震荡行情1. 仓位管控:整体仓位维持5-6成,不重仓、不满仓,预留资金应对回踩低吸机会;2. 高抛纪律:指数反弹至4040-4050压力区间,两市成交量无法同步放大时,分批减仓兑现利润;3. 低吸机会:指数回踩3930-3950生命线企稳、止跌收阳,可分批布局业绩主线标的;4. 避坑原则:不追日内短线暴涨个股,等待分时回踩确认再介入,规避冲高回落被套风险。七、综合总结下周市场核心特征:周线调整尚未结束、日线反抽正在酝酿的夹生震荡行情。中报业绩预告集中披露将主导个股分化,指数上下空间均有限,围绕3930-4050区间反复拉锯。操作上放弃单边大涨预期,遵循“压力减仓、支撑低吸”波段思路,聚焦业绩兑现赛道,均衡配置、规避高位无业绩题材。风险提示周线调整存在延长可能,若放量跌破3930支撑,市场调整幅度会进一步加深;海外政策、地缘事件存在短期情绪冲击;中报业绩不及预期个股或迎来大幅回调。本文仅为市场信息与技术走势梳理,不构成任何投资建议,股市有风险,入市需谨慎。