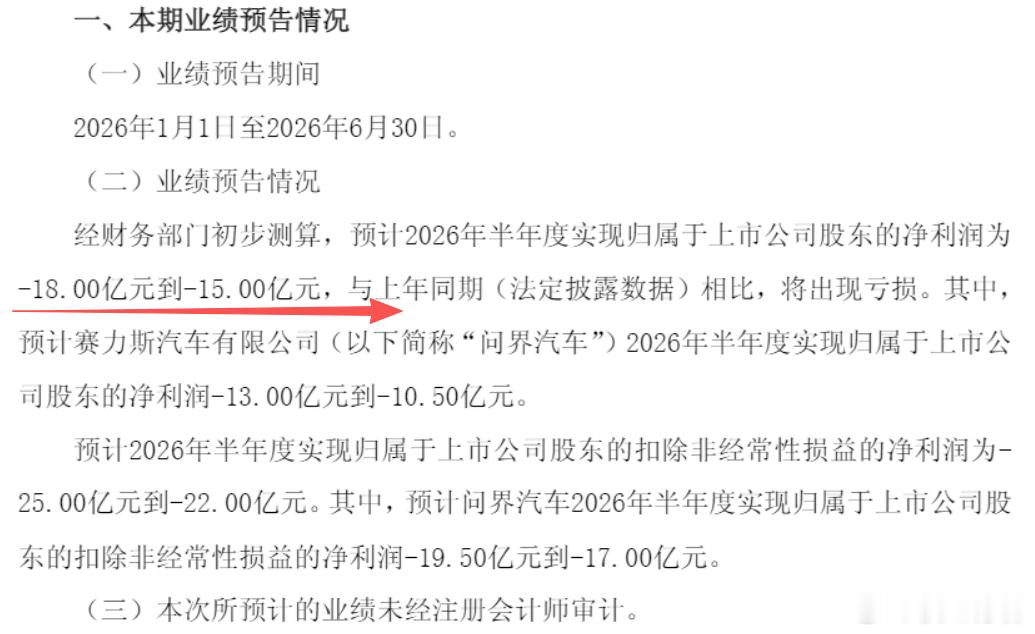

赛力斯发布预告,上半年是亏损状态,再结合一季度是赚了7.5亿,算下来二季度净利润亏损22.5亿-亏损25.5亿。

短期因素,应该就是公告里说的:受存储芯片、工业金属、碳酸锂等主要原材料价格上涨等因素的影响,生产成本随之增加;基于审慎性原则并进一步夯实整体资产质量,结合资产后续收益预期,对部分因技术迭代、车型换代导致适配性有限的存量资产调整账面价值。

中长期因素,我觉得是两方面:一是价格带下移,例如二季度M6销量提升,M7下滑;另一方面就是经常说的,靠华为鸿蒙而不是靠自己品牌效应,话语权和壁垒就不是很牢固。

当然,投资端不会变,“整车做减法”,盈利能力都是偏弱的,净利率普遍不到5%。赛力斯