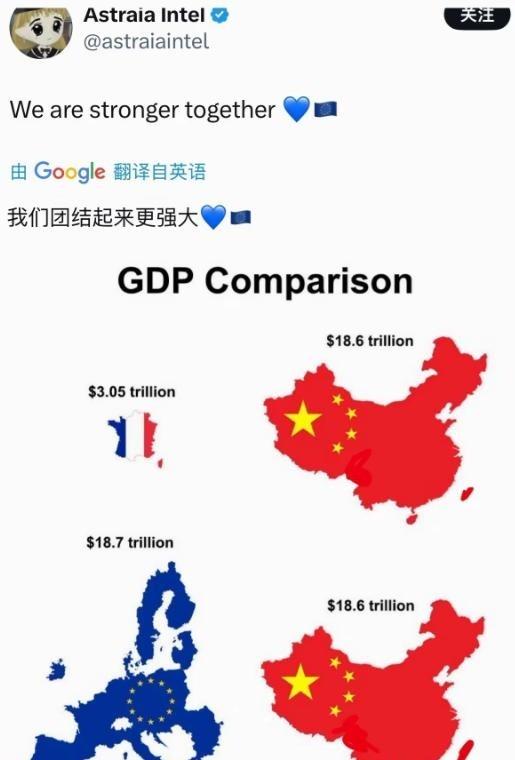

面对中国,整个欧盟都有些“发虚了”——一位法国网友为何越比越不敢只看法国?答案藏在产业账本里。

先把事实边界划清。网上流传的这名法国网友,目前仍找不到可以核验的原始账号和完整帖文,因此不能把他当成法国民意代表。但这则故事能够引发关注,关键就在比较动作本身:先拿法国与中国相比,发现差距过大,又把另外二十六个成员国全部加进来,这已经不是普通的数字游戏,而是法国国家叙事收缩的信号。

过去的法国人谈经济地位,习惯把自己放在全球大国坐标中;如今若想与中国讨论总量,却需要借用整个欧盟的分母。法国央行6月已把本国2026年增长预测降到0.5%,法国一季度GDP下降0.1%,5月制造业产出又环比下降1.0%。那位网友为何不敢只看法国,法国自己的经济数据已经给出了部分答案。

欧洲真正棘手的地方,还不在法国这一国。2026年第一季度,欧盟对美国货物出口同比下降30.4%,美国这个传统利润市场突然收缩;同一时期,中国却以1453亿欧元、23.1%的占比成为欧盟最大进口来源。一个方向关系到欧洲商品往哪里卖,另一个方向关系到欧洲企业用什么成本生产,欧盟正被夹在两套经济体系之间。

这就形成了欧洲的“不可能三角”:安全上继续依靠美国,供应链上继续利用中国,本土政治上又要保护欧洲工业。美国希望欧洲在对华政策上跟进,欧洲企业却需要中国零部件、设备和市场;欧盟若全面跟随美国,生产成本会上升,若继续扩大对华合作,内部产业保护力量又会反弹,这种矛盾才是“发虚”的现实来源。

1986年7月的美日半导体贸易安排与今天高度相似,美国同样以倾销和市场准入为理由,要求迅速崛起的日本制造业接受限制;但关键差异在于,当年的美国拥有统一财政、美元体系和技术联盟,今天的欧盟却同时承受美国市场变化与能源成本压力,这意味着欧盟很难照搬当年美国压制日本的整套办法。

1987年,美国认定日本没有充分履行协议,对最多3亿美元日本商品加征100%关税。此后外国芯片在日本市场的占比确实上升,到1995年达到25.4%,但日本工业并没有因一轮关税立刻消失,而是通过海外投资和产业调整继续参与全球竞争。历史给欧洲的提示很明确,关税能够改变生产地点,却未必能够消灭竞争能力。

把这个规律放回今天,中欧经济走势的差异就更值得注意。2026年第一季度,中国GDP同比增长5.0%,规模以上工业增加值增长6.1%,高技术制造业增长12.5%;欧元区同期GDP环比下降0.2%,欧盟下降0.1%。欧洲担心的不是某一天排行榜突然换位,而是产业投资和新增产能持续向另一套体系聚集。

国际货币基金组织7月8日把中国2026年经济增长预测上调至4.6%,欧元区预测只有0.9%。中国经济仍有房地产、内需和外部环境等压力,绝非没有难题,可欧洲面对的是更低增长、较高能源成本和产业转型同时发生。双方都有压力,能够持续形成工业增量的一方将拥有更大议价空间。

法国网友把二十七国GDP加在一起,看起来把差距拉近了,却无法把二十七国的工厂经营状况一起改善。法国经济预测只有0.5%,德国等制造业国家也在承受能源和外需压力。欧盟总量仍然庞大,可总量不会自动变成订单、利润和技术投资,法国借来的欧盟数字无法替法国企业支付电费和融资成本。

更让欧洲难以下决心的是贸易现实。2025年,欧盟从中国进口5594亿欧元商品,对华出口只有1996亿欧元,贸易逆差达到3598亿欧元。这个逆差当然不能简单理解为中国“占了便宜”,它也说明欧洲企业和消费者主动购买了大量中国机械、电子设备和工业品,短期内尚未找到价格与规模都相当的替代来源。

正因如此,欧盟近期的动作越来越密集。7月7日,欧盟对中国乘用车和轻型卡车轮胎征收正式反倾销税;7月1日,新的钢铁保护规则开始实施;6月24日,又对来自中国、美国和沙特阿拉伯的1,4-丁二醇征税。贸易防线从汽车向轮胎、钢铁和化工品铺开,说明欧洲正在用行政工具为本土工业争取时间。

值得注意的是,丁二醇措施并非只针对中国,美国和沙特阿拉伯同样被列入。这说明欧盟当前的首要诉求是保护自身生产能力,而不只是参与某种针对中国的政治行动。对中国而言,没有必要把所有欧盟措施都理解成统一的地缘敌意,但也不能低估欧洲产业保护政策长期化的趋势。

欧盟下一步更可能做的,不是彻底拒绝中国商品,而是要求中国企业把更多产能搬到欧洲,把就业、税收和供应商订单留在当地。关税、补贴资格、政府采购和本地含量规则会形成组合拳,其真正目标是重新分配产业链收益,而不是单纯减少集装箱数量,这将成为中欧经贸博弈的新战场。