胡润财富榜里的一张榜单,确实让不少人破了防。可更扎心的疑问是:为什么榜上富人变少,另一张榜却在猛增?

先别急着数中国有多少富裕家庭,把时间拨回1987年至1990年的日本。那几年,股票和土地价格不断推高企业与家庭的账面身价,日经指数在1989年底见顶,六大城市商业土地价格到1990年前后已接近1985年的4倍。后来土地价格长期下行,到1999年较峰值缩水约80%。 财富榜最容易制造的错觉,就是把某个时点的估值误认为永久身价。

但2026年的中国不能被简单套进日本当年的剧本。日本泡沫高峰伴随土地、股票和信贷同步扩张,中国当前面对的却是房地产市场持续调整。2026年1至5月,全国房地产开发投资同比下降16.2%,新建商品房销售面积下降10.8%,销售额下降13.5%。 因此,今天的财富榜更像一张资产重新定价过程中的照片,而不是一份固定不变的阶层名单。

站在2026年7月观察,真正值得研究的是一组方向相反的数据。胡润最新报告显示,中国600万元资产家庭降至506万户,同比减少6.8万户;瑞银同一天公布的数据却显示,2025年全球个人财富按美元计算增长10.8%,一年新增接近100万名美元百万富翁。 同一个世界出现两种结果,说明财富正在换计价方法,也在换增长赛道。

这两份报告并不矛盾,因为它们根本不是拿同一把尺子测量。胡润统计的是家庭总财富,范围包括企业股权、自住房、投资性房产、股票、基金、债券、存款和保险,并结合房价、资本市场、企业经营和居民收入等指标估算。 瑞银则以成年人为统计单位,并按美元衡量,汇率变化也会影响结果。 排行榜不是社会财富的透视仪,只是特定规则下形成的一幅切面。

还有一个数字比“506万户”更值得看。506万户达到600万元总资产门槛,但拥有600万元可投资资产的家庭只有182.7万户,按两项数据换算约为36%。 这不是在判断哪类家庭更富,而是在提醒人们,房屋、企业估值和能够自由配置的资本并不是同一种东西,财富数字背后的结构远比排名复杂。

再看千万元资产高净值家庭的组成,企业主占53%,企业资产约占其财富的60%;企业高管等金领占35%,职业投资者占9%,不动产投资者只占3%。 这组数据打破了“有钱主要靠囤房”的单线想象,企业经营、股权收益和专业能力已经成为高端财富的重要来源,财富入口正在向产业和资本创造环节移动。

另一张胡润榜单把这种变化展示得更明显。2026年2月发布的中国500强报告显示,500家非国有企业总价值增加21万亿元,增长38%,达到77万亿元,其中386家企业价值上升。半导体、传媒娱乐、工业产品和消费品四个领域占总价值约一半。 一部分传统资产正在承受重新估值,另一部分财富却在科技、制造、消费创新和企业股权中加速形成。

这才可能是很多人感到不适的深层原因。过去的财富路径很容易理解:买房、持有、等待升值,城市越热门,账面数字越高。新的财富路径却更依赖技术门槛、产业位置、企业成长和长期资本,普通人不一定能立刻看清入口。当旧路线失去确定感,新路线又尚未被广泛理解,焦虑便会借一张排行榜集中释放。

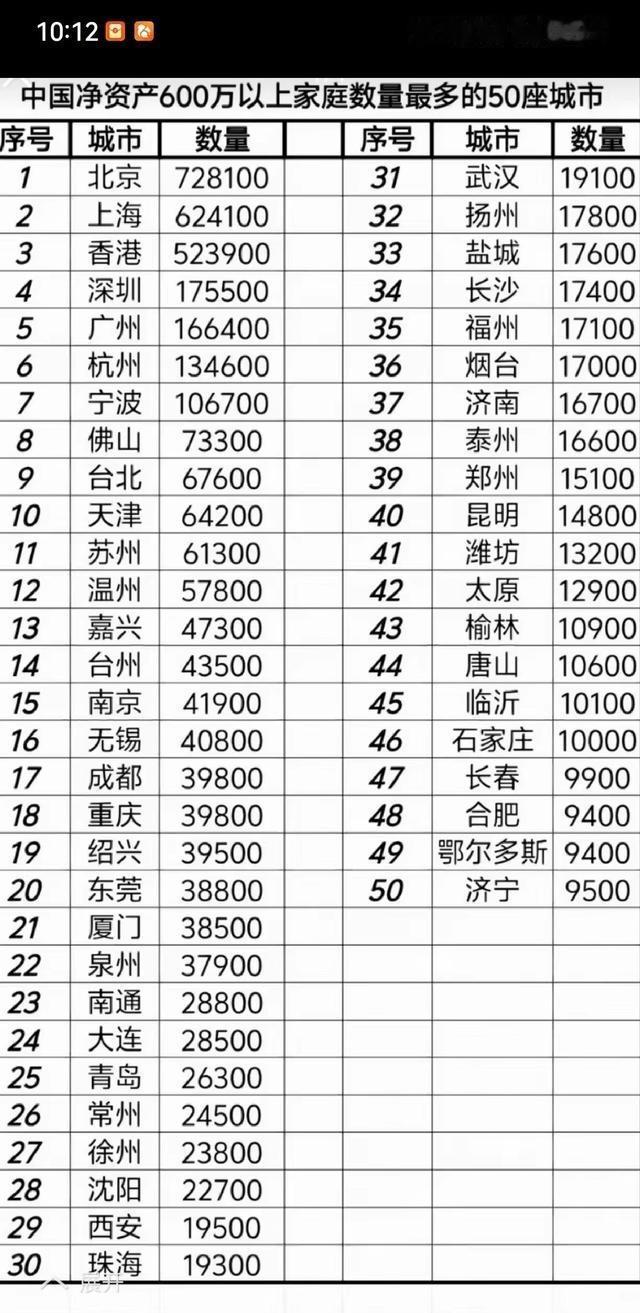

网络传播的旧版内容把注意力放在50座城市谁高谁低,容易把财富问题变成南北争论或城市输赢。最新报告已经覆盖108座城市,并显示至少48座城市拥有超过1万户600万元资产家庭;拥有超过10万户富裕家庭的10个省级地区,合计占全国总数的84%。 这种集中说明产业、人口、企业和资本长期聚集,但不能证明一座城市未来仍会沿原路线增长。

城市榜单还有一个常被忽略的特点,它不是逐户核查形成的财产登记。胡润公开的方法显示,研究会参考各地经济数据、房价指数、资本市场价值、上市企业经营、人均收入和消费价格等多项指标,再进行宏观估算。 房价变化、企业估值上升或资本市场波动,都可能改变城市名次,因此榜单记录的是经济结构留下的结果,不是城市命运的预言。

国际数据也在提醒同一件事。瑞银发现,2020年以来,全球平均财富与财富中位数的变化出现更明显分化;对许多百万美元以下家庭而言,住房仍是主要资产,这会限制其参与金融市场上涨,而流动性和可投资资产的重要性正在提高。 未来财富差距的一部分,可能来自谁能够更早进入产业股权和市场化资产,而不只是拥有多少平方米住房。