阅读须知:本纪要依国际通行的《查塔姆守则》整理——只呈现观点,不指向任何发言者与机构;讨论中被提及的第三方公司名称如实保留(守则保护的是"谁说的",不是"说了谁");文中所有数字均为现场专家即席表述,未经独立核实,请以"一线的判断"而非"确定的事实"来使用;全文不构成任何投资建议。

01 为什么要关起门开这场会

7 月 10 日,上海,盛夏午后。会场外是逼人的暑气,会场内的热度更高——公开报名超过一百人,最终坐进这间会议室的只有四十余位。筛选标准只有一条:是不是产业链一线,手里有没有一手信息。

这不是一场论坛。没有 PPT,没有演讲,只有表决牌、点名与追问。四十余位硅光产业链一线人士,围绕六个业内分歧最大的问题,当面交锋了四个半小时。

为什么要用闭门的方式?开场时主办方讲了一段行业掌故:五十多年前,全球半导体产业曾饱受标准不统一之苦——大量设备公司、材料公司之间的接口各自为政,行业组织 SEMI 由此成立。此后五十年,SEMI 通过大量类似的闭门研讨,制定了今天半导体行业的各种基础标准:设备与设备之间的互联标准,甚至晶圆为什么是 4 英寸、6 英寸、8 英寸、12 英寸,而不是像披萨一样九寸九寸半什么都有——都是在闭门会上由一线专家达成共识、再由 SEMI 发布成行业标准,深刻影响了半导体行业过去五六十年的发展。那些最重要的共识,多数诞生在安静的房间里,而不是热闹的讲台上。

硅光正走到同样的关口:产能稀缺、路线分歧、真假信息掺杂。有了 AI 之后,噪音比任何时候都多;而流量在热闹处,价值在安静处。

扫描下方二维码或

点击文末“阅读原文”,即可报名。

02 这场会的规则:查塔姆守则

本场全程适用国际闭门会议通行的《查塔姆守则》(Chatham House Rule),并由与会者逐人签署承诺书。该守则 1927 年诞生于英国皇家国际事务研究所,核心只有一句话:与会者可以自由使用会议中获得的信息与观点,但不得披露发言者及任何与会者的身份与所属机构。

规则的目的不是保密,而是让手里有真信息的人敢把真话说出来——观点可以带走,名字必须留下。

流程设计本身也值得一说:每道议题先由全场"盲投"表态,再自由交锋,辩后重新表决——被说服换边不丢人,恰恰是最有价值的数据。发言限时 90 秒,主持人手握每位与会者会前提交的书面立场,冷场即点名:"你之前投的可不是这个。"

更重要的是机制承诺:所有判断以季度为周期复盘,三个月后逐条对答案——对了的是预言家,错了的一起复盘。下一期,十月。

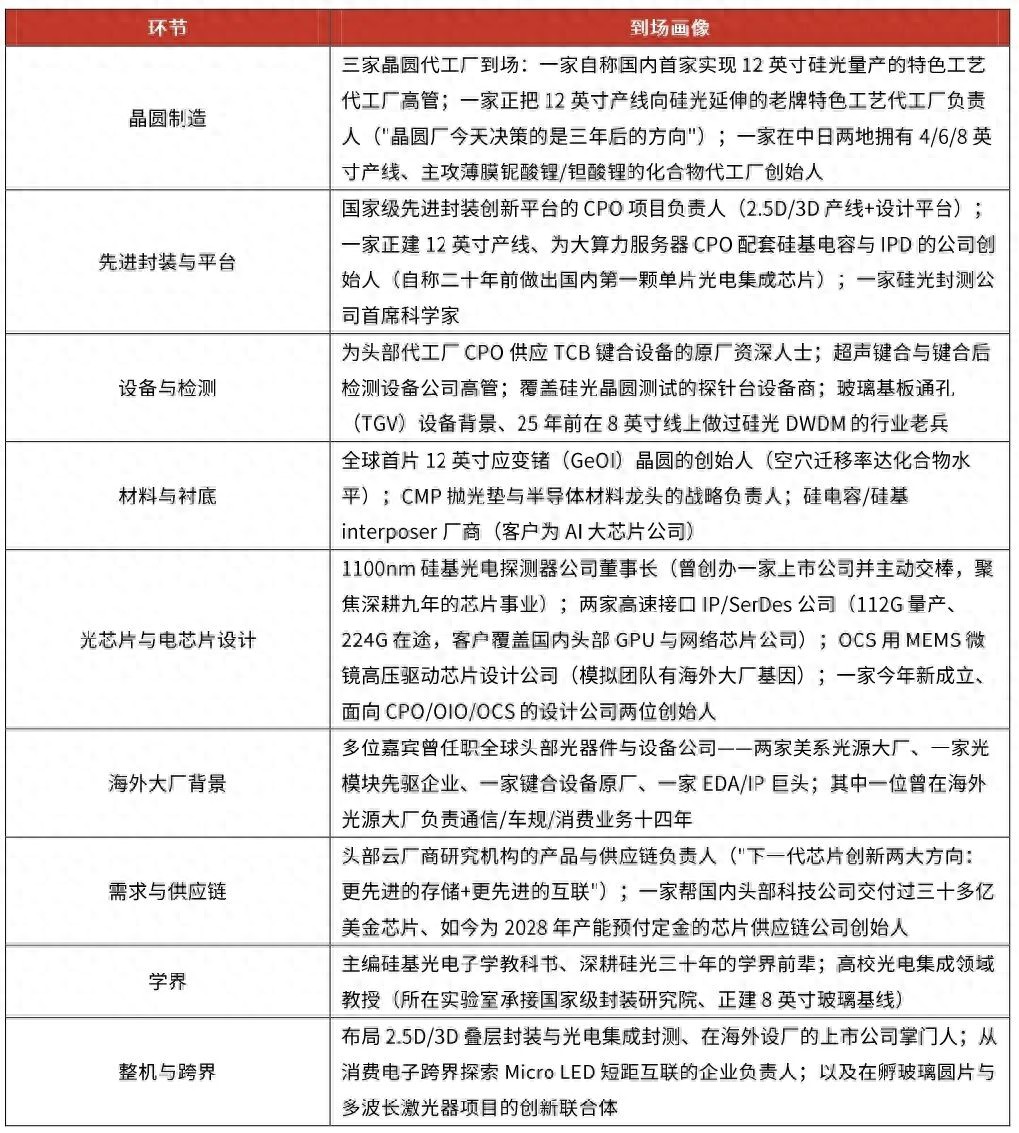

03 这张桌上坐着谁

依照守则我们不公布名单,但可以给出一张完整的匿名画像——这张桌子几乎坐齐了硅光产业链的每一个环节,而且坐的都是"手里有一手信息的人":

一个细节可以说明这张名单的浓度:自我介绍环节,至少六位嘉宾从各自角度独立说出了同一个痛点——"CPO 的路线、工艺与协同方式尚未收敛"。这正是这场六辩的底色。

04 六问六答:现场的真实倾向

一问|硅光产能,三年内会过剩吗?

现场结论:拒绝简单回答——"过剩"与"紧缺"在同一条链上同时为真。

最出人意料的不是答案,而是表决:约八成与会者拒绝表态。一线人士的集体审慎,本身就是重要数据。

过剩派的论据来自历史:光伏、锂电、成熟制程、碳化硅殷鉴不远,"只要中国能规模化制造的标准品必然过剩";军备竞赛之下,美系大云厂每年资本开支一两千亿美元,"每家都会建超过自己需要的"。

不过剩派拿出了产能推演:按 Tower 的扩产计划测算,2027 年底可见产能对应约 8000 万至 1 亿只 800G 等效光模块——而需求今年约 6500 万只、明年 1.5 至 2 亿只。"按现在能看到的产能,99% 概率不会过剩。"

讨论最终收敛于分层判断:简单可插拔环节"只要中国能做就会过剩"、部分已经过剩;上游光芯片、EML、硅光晶圆反而紧缺——现场口径缺口约三至四成,至少持续到明年,且"卡点每两个季度换一次";CPO 产能远远不足。

还有一个格局论的视角:这个行业最大的门槛从来不是产能,是客户资源与卡位。谷歌的光模块供应商历史上从未超过 5 家;头部厂靠芯片资源绑定形成结构性成本优势——现场口径:旭创绑定 Marvell、新易盛绑定博通、天孚绑定英伟达;同款 DSP,新易盛等头部厂买价约 50 美元,某百亿市值二线厂要 70 多美元——"给我订单我也赚不到钱"。龙头持续赚钱、二三线持续不赚钱,才是这个行业的常态。

一位为 2028 年产能预付定金的供应链创业者,给这道题添了最真实的注脚:"去年赌对了,今年越来越心惊肉跳——现在付的每一笔钱都是在为 2028 年占坑,付了定金就必须付全款。"

最大公约数是一句话:抵御过剩的唯一姿势是站在技术前沿——"怕的不是过剩,怕的是刚做成就过时"。

二问|NPO 是过渡,还是中国产业链的正确答案?

现场结论:高度收敛——NPO 至少是中国现阶段的正确选择,"过渡"与"答案"并不矛盾。

理由环环相扣:中国光模块产能全球最大,CPO 会吞掉模组厂的存量价值;中国缺台积电级的大颗先进封装与高端电芯片生态,"严重缺电芯片的情况下没法走 CPO"。而美国恰恰相反——没有中国这样的光模块产业链,反而倾向 CPO。路线分叉是结构性的:双方都在选择顺应自身产业禀赋的路线。

需求端的证据同样硬:亚马逊、Meta 等海外头部云厂已为 NPO 签长协、明年起量,明年主流 NPO 光源约 120mW;英伟达在测 3.2T NPO、亚马逊在测 6.4T NPO(现场口径);Tower 2028 年投产的新厂"基本全为 NPO 而建";华为牵头的 NPO 推进组织,就在会前一日成立。

全场最锐利的观点,把问题拉到了另一个坐标系:能不能上 CPO,不由光通信行业决定,由 AI 芯片决定。"AI 芯片选了谁,你才有资格跟他做 CPO,否则连上桌的资格都没有""国外快完全不代表国内——不是光通信专家不行,是国内 AI 芯片生态还太弱"。对多数国产 GPU 公司,"谈 CPO 之前,先谈自己活不活得下来"。

还有一条被普遍低估的提醒:NPO 的运维便利性也别高估。现实中一排机柜里几个 NPO 出问题,仍要整机抽出送修;socket 的信号完整性、阻抗与应力是硬问题——"大家以为插上就行了,实际上并不是"。

历史的教训被反复引用:十年前技术最领先的硅光老大英特尔,后来差点死掉。"太早都不行。"

三问|国产硅光的短板,在光还是在电?

现场结论:几乎一边倒——在电。但"材料"作为第三个答案浮出水面。

电的证据链密集得令人心惊:高速 DSP 全球能批量交付的只有 Marvell、博通、英伟达三家;1.6T 模块能通过头部客户验证的 TIA 基本只有 Marvell 一家,"价值量不高但卡脖子";SerDes 高端环节近乎空白,"112G 会卡一段时间、224G 功耗下不来、再往上肯定被卡";甚至高端电容都曾断货。

"光"反而已突破或并跑。为什么?一位与会者给出了全场最透彻的解释:"摩尔定律在光的制造里失效了——这恰恰是对国产最友好的地方。"光的制造不依赖先进制程,制程停在原地等后进者追平;五到八年前,全球前十大光模块公司中国已占七席;旭创 800G/1.6T 所用的硅光芯片,已经全部自研(现场口径)。

电为什么难?"复杂电芯片改版一次约一亿美元,没有制造能力就无法锤炼设计能力——芯片是靠迭代做出来的。"初创公司能改几次版?

但破局思路不止一条。其一,绕道:用磷化铟基底把必须先进制程的环节剥离出去,"产业远没到瓶颈,只是还没人去试"。其二,协同:光电封装协同设计——"加入封装因素后,光模块不再是标准品",光、电、封装三方协同设计是弯道超车的机会。其三,换材料:薄膜铌酸锂性能公开数据优于硅光调制器(参照哈佛系 HyperLight 产品的公开数据),产业化门槛却极低——现场给出的账是,8 英寸片极致物料成本约两千元、整线投资约一亿元,离子注入与混合键合两大关键设备已有国产交钥匙方案,"门槛低到个人创业者都可以干"。声学滤波器行业已经用同样的剧本证明过一次:"材料的改变,会带来行业的改变。"新型应变锗衬底(空穴迁移率达化合物水平、约为硅的十倍)与玻璃基板,也被寄予厚望。

四问|国产大功率 CW 光源,明年供得上吗?

现场结论:这道题被现场重构成了一道更好的题——先分档,再回答。

多数国内 NPO 方案光源内置,100-130mW 即可满足——这一档国产供应无虞。

真正紧张的是对齐英伟达外置光源架构的约 400mW 档:国内龙头源杰刚做出产品、正在客户验证,批量供货最早明年;当前该档主要由 Lumentum 与 Coherent 供应,日系的住友因技术路径原因供应受阻(现场口径)。一个侧面证据:NPO 与 CPO 之争最激烈的时候,Lumentum 与 Coherent 的 400mW 高功率光源订单不降反涨——说明总需求在爆发,只是外界分不清各占多少。海外厂正把晶圆产能优先挪向高功率与 EML,低功率老品可能被战略性放弃。

明年的真问题不是"供不供得上",而是:源杰能否复制自己两年前的剧本,把大功率产品导入北美大客户体系。

五问|CPO 的可维修性,是工程问题还是架构死结?

现场结论:共识度最高的一题——是工程问题,核心是良率。

英伟达"外置光源+可更换光学组件"的架构已把维修界面想清楚——"架构上已经做了非常非常多的设计,剩下的主要就是良率问题"。当前可见度最低的,是英伟达与台积电这一套的良率爬坡——侧面信息显示在逐步改善(现场口径)。

现场给出了一组良率坐标(均为现场口径):可插拔约 95% 以上;NPO 当前不到 60%,预计明年爬到 80-90%;单路激光器已突破 99%——所以 96 路方案已经可行;台积电的 CPO 工艺良率仍在低位。

每一条路线之争,最终都会在良率曲线上分出胜负——这也是耦合、键合、检测设备环节被普遍看好的原因。

六问|谁为硅光买单——芯片厂,还是云厂?

现场结论:压倒性答案是云厂——"谁决策,谁买单"。

表面的反例被逐一化解:英伟达向 Coherent 与 Lumentum 各注资 20 亿美元,被解读为保交付、锁产能、建排他性的手段,而非真正的买单;Meta 向康宁支付 60 亿美元绕过中间商直采玻璃、谷歌长期自研 TPU 与 OCS 光交换——链条上每一方都在争夺"向上游的买单权"。

一个数字给这场争夺定了性:光互联目前约占算力中心成本 5-6%(存储与覆铜板都在涨价,光模块没涨),scale-up 光化后预计突破 10%。占比越高,买单方越在意——这是"谁买单"之争的经济学底座。

最有价值的少数派框架是"全球-中国分叉":全球范围内系统平台三方(英伟达的 GPU 架构+博通的交换 ASIC+台积电的先进封装)议价权强、云厂买单;国内因保守采购逻辑(降功耗降成本优先),价值分配反而会向芯片厂适度回流。同一道题,两个市场,两个答案。

还有一个动态视角:若"token 工厂"业态兴起、模型公司绕开云厂,买单结构会再变——"最终是一场权力游戏,看谁掌握 token 的出口。"

05 比六个答案更重要的三个认知

四个半小时里,六道题的讨论反复撞上同样三堵墙。它们比任何一道题的答案都重要。

其一,供应链的定价体系正在换轨:从"消费逻辑"到"投资逻辑"。

过去几十年,半导体是消费逻辑——不管性能怎样,下一代必须更便宜。AI 把它带入投资逻辑:硬件直接赚钱,交付能力与供货稳定取代价格,成为供应链第一竞争力。现场证据:英伟达曾愿"翻倍价格换翻倍供应"而不可得;某量化客户花三亿元只做一百颗芯片——"快人一步,一个星期就把钱赚回来"。

这个判断背后有一本完整的账。现场是一步一步摊开的,值得整套抄下来:

第一步,单 GW 经济账。以 Meta、微软、谷歌为样本:每 GW 数据中心投资约 250-450 亿美元;按五年折旧,年成本约 50-90 亿美元;而每 GW 每年能带来约 100-150 亿美元收入——收入第一次系统性地盖过了折旧成本。"2026 年,AI 开始赚钱了。"

第二步,GDP 锚定。全球 GDP 约 126.3 万亿美元,若 AI 拉动其增长 10%,就是每年约 12.6 万亿美元的增量产出;按头部大模型长期约 75% 的推理毛利率折算——投 1 块钱、挣 4 块钱——反推正好能支撑约 3 万亿美元的年资本开支。黄仁勋那句"2030 年全球资本开支 3 万亿美元",由此对上了账,"不是空穴来风"。

第三步,供给上限。硬约束在 ASML 光刻机:存量 200 余台、每年新增约 66-70 台,推算到 2030 年每年可支撑的新增数据中心约 200 余 GW;乘以每 GW 约 250 亿美元投资,得到全行业资本开支的物理天花板——约 4-5 万亿美元。

第四步,谁来出钱。目前的钱几乎全部来自北美几大云厂(今年合计约 1 万亿美元),且已开始举债——亚马逊已举债数百亿美元。从 1 万亿到 4-5 万亿的缺口巨大,而 AI 终将像修桥铺路一样普惠化——美国、中国、中东的国家级资本,可能成为下一阶段最重要的投资方。

第五步,远期需求的推法同样值得记下。模型公司当前的收入曲线,本质上还是"单一 coding 曲线"——编程是第一个跑通的变现场景。这条曲线的天花板是这样算的:全球 IT 支出加上程序员工资,合计约 5 万亿美元;若其中 40% 的工作量被 AI 替代,就是约 2 万亿美元的年市场空间。对照现状——OpenAI、Anthropic 的年化收入刚进入百亿美元量级,距离 2 万亿还差着两个数量级——所以"今年才是应用变现的 0 到 1,明后年才是 1 到 10"。而这只是第一条曲线:一年前没人预料到 agentic coding 的爆发,未来还会有新的变现曲线不断出现——"时间站在多头这一方,不要给自己设太多限制"。再往后是物理 AI:机器人时代的存储用量,可达当前的 1000 倍(美光口径)。

投资逻辑换轨的终点是一句话:未来比拼的不是每个 token 多少钱,而是谁的 token 更快。

其二,集成与解耦:路线之争,本质是两种产业组织方式的对决。

CPO 的本质是"集大成"——需要一个同时掌控芯片、封装、光学的主导者,全球这样的玩家只有英伟达+台积电这样的一两组;NPO 的本质是"解耦"——各环节独立可换,恰好匹配中国"模组强、生态散"的禀赋与云厂"去绑定"的采购哲学。美国的产业组织长于集成,中国长于分工。由此可以推论:国内 CPO 真正的启动信号,不是良率数字,而是某个国产"集大成者"(自有 AI 芯片+封装整合能力)的成型。

其三,技术最优,常常输给生态权力。

谷歌的光模块供应商历史上从未超过 5 家,历轮周期即便过剩也几乎不引入新玩家;头部厂与二线厂采购同款芯片,价差约三成;十年前技术最领先的英特尔硅光,几乎死在黎明前。三场讨论里反复出现同一个结构:"上桌资格"(绑定、认证、卡位)先于参数领先。对所有入局者,先解决资格问题,再谈优劣问题。

01 值得记下的数字

(均为现场专家表述,未经独立核实)

全球 AI 资本开支:今年约 7000-9500 亿美元,明年预期 1-1.3 万亿;硬约束在 ASML 光刻机新增产能,推算 2030 年上限约 4-5 万亿美元。

盈利拐点:每 GW 数据中心投资约 250-450 亿美元、五年折旧年成本 50-90 亿、年收入约 100-150 亿美元——多组测算共同指向"2026 年 AI 开始赚钱"。

GDP 锚定:全球 GDP 约 126.3 万亿美元 × AI 拉动 10% = 12.6 万亿美元年增量;按头部模型约 75% 推理毛利率(投 1 挣 4)反推,支撑约 3 万亿美元年资本开支。

需求:800G 今年约 4000 万只、1.6T 约 2500 万只;明年合计 1.5-2 亿只;NPO 与可插拔并非零和,打包需求增速约 50%。

良率:可插拔 ≥95%|NPO <60%(明年 80-90%)|单路激光器>99%|CPO 仍在低位。

紧缺:硅光晶圆与 EML 缺口约 30-40%,至少到明年;"卡点每两个季度换一次"。

格局:做 800G 的公司数以百计,但 A 股光模块公司仅约 10 家、其中约三分之一不赚钱(对照:LED 上市公司 80 家、PCB 40 家);光互联占算力中心成本约 5-6%,scale-up 光化后预计突破 10%。

供给测算:Tower 2027 年底可见产能对应约 8000 万-1 亿只 800G 等效(含 EML 极限约 2 亿只);其 2028 年新厂"基本全为 NPO 而建"。

材料经济学:薄膜铌酸锂 8 英寸片极致物料成本约 2000 元、整线投资约 1 亿元;应变锗衬底空穴迁移率约为硅的十倍。

人才:全球超精密制造人才约 2 万人,且相关技术不再向中国转移——产学研联合培养是长周期刚需。

07 会前判断 vs 现场走向:一张对照表

会前,与会者曾就六道议题提交书面立场(25 人亮牌);四个半小时的当面交锋之后,多数题的"答案"都发生了位移——这正是闭门对撞的价值:

08 议题之外:被点名的前沿方向

玻璃基板与 TGV(高校已建 8 英寸线,英伟达高层近期到访天孚研讨"玻璃桥",现场口径);薄膜铌酸锂(低门槛高性能);新型应变锗衬底;1100nm 硅基探测器(硅透明的极限波长,CMOS 兼容);OCS 光交换(核心 MEMS 微镜阵列的国产化被点名为空白);硅电容与硅基 interposer;多波长量子点光源;超快激光精密加工(FAU 三维化、玻璃打孔、高精度微槽);MOCVD 外延设备(海外厂商"根本没有交期");以及一个跨界脑洞——"一台人形机器人,可能要用几十个短距光互联单元"。

09 现场金句(匿名转述)

"怕的不是过剩,怕的是我们刚把它做成,它就过时了。"

"AI 芯片选了谁,你才有资格跟他做 CPO;否则连上桌的资格都没有。"

"摩尔定律在光的制造里失效了——这恰恰是对国产最友好的地方。"

"没有制造能力,就没办法锤炼设计能力——芯片是靠迭代做出来的。"

"NPO 的 socket 这件事,大家以为插上就行了,实际上并不是。"

"价格砍半甚至砍到十分之一,客户不在乎;未来比拼的不是每个 token 多少钱,而是谁的 token 更快。"

"光通信产业链正面临价值分配的重构——挖到第一性,就是溢价权在谁手里。"

"把光放进芯片里,才是硅基光电子——这是解决 AI 算力的核心。"

"材料的改变,会带来行业的改变。"

"太早都不行——十年前的硅光老大,后来差点死掉。"

"时间站在多头这一方——我们站在一场大革命的开端,不要给自己设太多限制。"

"流量在热闹处,价值在安静处。"

10 尾声:分歧不散场,十月对答案

这场会没有试图消灭分歧——分歧本身,就是这个行业当前最真实的状态。四个半小时里,六道题只有一道达成了接近一致的答案(可维修性是工程问题),其余五道都留下了活的对立面。

但有几件事在离场前达成了行动共识:建立中国自己的硅光技术路线图(参照海外机构、动态更新,已有倡议人愿牵头,将成为筹备中的「科技研究百人会」硅光专委会的第一项工作);呼吁形成适合中国的 CPO 统一路线;推动 CPO 全行业工艺协同;以及"电+光+封装"整体方案的跨企业共研。

主办方承诺以季度为周期复盘:三个月后,今天的每一个判断都会被拿出来逐条对答案——对了的是预言家,错了的一起复盘。

下一期,十月。

扫描下方二维码或

点击文末“阅读原文”,即可报名。

本纪要根据现场会议讨论总结提炼,依查塔姆守则整理:观点可引用,请勿关联任何发言者个人与所属机构;文中数字均为现场专家表述、未经独立核实;不构成任何投资建议。

半导体硅光闭门研讨沙龙·观点纪要(公开版)|2026年7月·上海|「科技研究百人会」硅光系列首期|

主办:上海市长宁区程家桥街道·中国科技发展基金会青科创联·半导体行业观察

今天是《半导体行业观察》为您分享的第4465内容,欢迎关注。

★

★

★

★

★

★

★

★

加星标⭐️第一时间看推送

求分享

求推荐