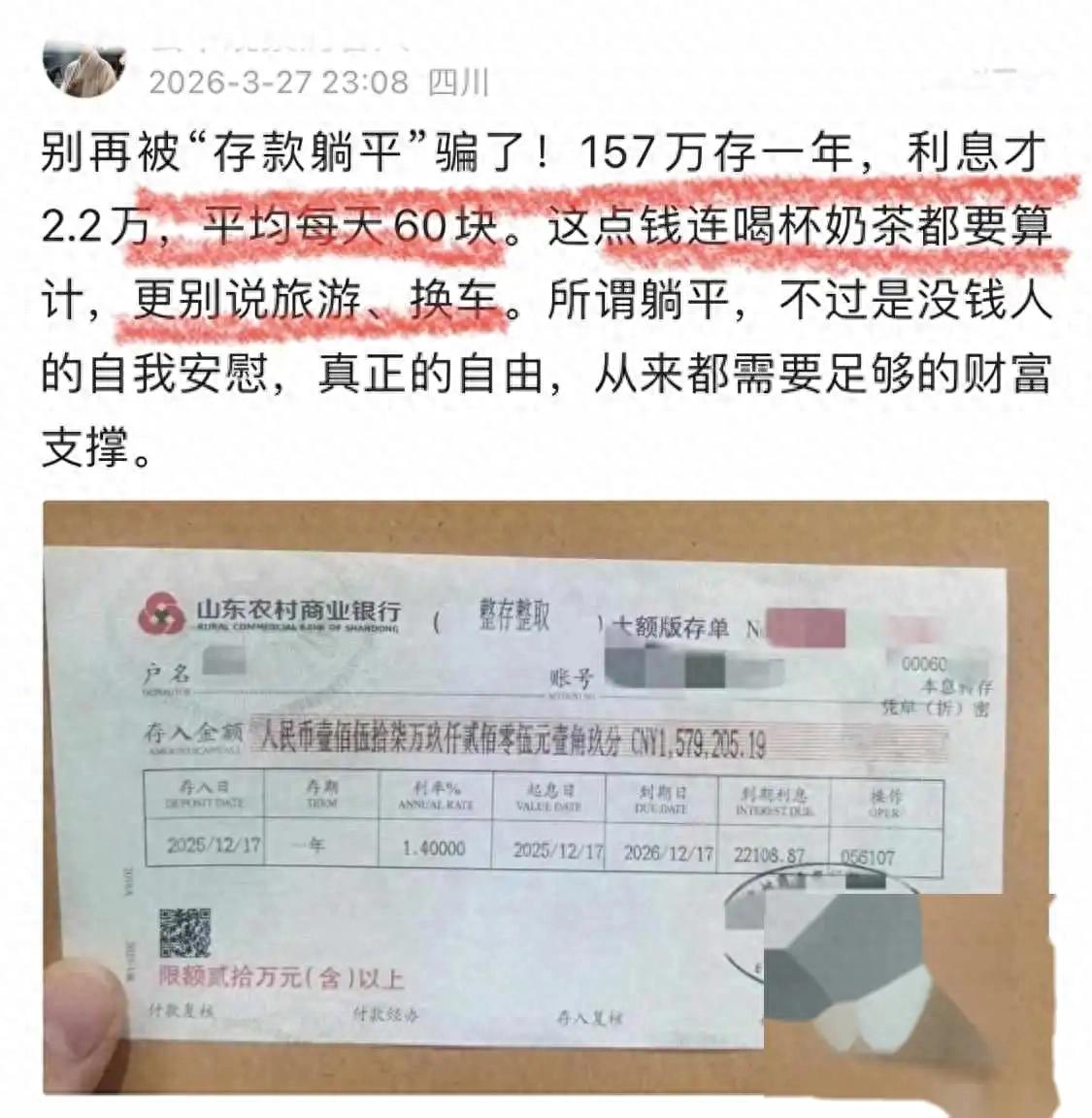

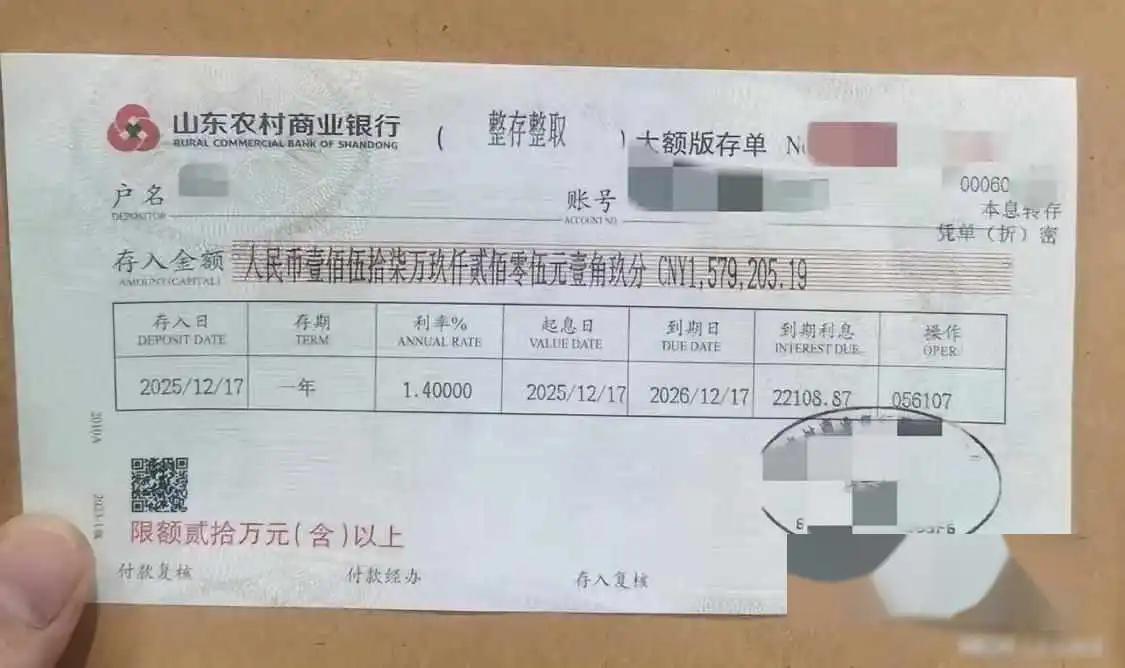

四川网友把157万存银行,一年下来利息2万出头,折合每天60块,这还真不是段子。有人会觉得,157万不算少了吧,按理说日子应该挺滋润,结果冷冰冰的数字啪啪打脸。

60块,吃两顿外卖都得精打细算,更别说房租、交通、杂七杂八的开销。你说是不是有点魔幻?更扎心的是,这不是哪个银行耍花样,是真实利率。大行定存1.5%-1.8%,摆在那里,盖了章的单子也没人敢说是P的。现在物价年年涨,2025年CPI2.1%,你存的钱实际在缩水。157万看着大,其实慢慢变成了“隐形蒸发”。想靠存款利息养老?想多了。

网上总有人给支招:别傻存定期,买点低风险理财,R1、R2那种,年化2%到8%,说不定能多拿点。甚至货币基金也比定存强,灵活还能随时取。但问题来了,2025年理财产品破净还历历在目,2024年基金赎回潮没过去,谁敢轻易折腾?尤其是那些手里真有点钱的,生怕一不小心亏掉本金,心里那根弦始终绷着。理财?理不好,直接理成“财务重创”。

你以为大家都像这位网友一样有157万?央行数据一摊,2025年居民存款167万亿,人均12万。听着还挺唬人,但这背后是大家不敢花。毕业生1187万,岗位却在减少,35岁成了职场“鬼门关”,失业率5%以上,谁敢大手大脚?别说消费升级,能把钱留在账户里,就是对未来最大的敬畏。不是大家突然变有钱,是大家都慌了。

有人还算账,说每年花5万,157万能扛30年。理论上成立,现实呢?生病、养老、孩子教育,这三座大山随时压下来。别说30年,三五年没啥变故都算幸运。能靠存款利息过活的,往往靠的是资产升值、理财增值,单靠“定存”,只能算是安全气囊——真出事能救命,但指望它带你冲浪,基本没戏。

还有个细节容易被忽略。2025年城镇家庭净资产中位数才42万,这已经排进前15%了。换句话说,绝大多数人别说“躺平”,连站稳都吃力。网上那些“存款理财自由”的段子,更多像是一种自嘲。不是大家不想躺平,是压根没机会。

现在的生活,讲究的是“抗风险”,不是“追收益”。大家都明白,钱在手上没安全感,花出去更没底气。真正让人踏实的,不是账户数字,而是稳稳的工作和可预期的未来。只这种安全感,已经成了最稀缺的东西。