标签: 农业银行

【#长鑫科技若上市五大行将大赚#】5月27日,长鑫科技科创板IPO获上市委会议

【#长鑫科技若上市五大行将大赚#】5月27日,长鑫科技科创板IPO获上市委会议通过。作为中国第一大DRAM厂商,长鑫科技刚刚交出一份令市场瞩目的成绩单。2026年第一季度,该公司成功扭亏为盈,实现归母净利润247.62亿元,日均盈利超2.75亿元。市场预期,凭借强劲的盈利表现与AI算力赛道的估值红利,其市值有望冲击2万亿元至3万亿元。而在长鑫科技身后,一批银行系资本已悄然坐上股东席。招股书显示,截至签署日,农业银行、建设银行、工商银行、中国银行、交通银行等五家国有大行的AIC(金融资产投资公司)或其关联平台均出现在股东名单中,持股比例介于0.38%至0.95%之间。按发行后稀释为0.34%至0.86%估算,若长鑫科技上市后市值达到2万亿元,这批银行AIC的持股市值将达数十亿元乃至上百亿元,相较其入股成本,有望取得超过10倍的浮盈。(每日经济新闻)

中国效益最好的十大央企:第十名:中国中车集团第九名:中国五矿集团第八名:中国核工

中国效益最好的十大央企:第十名:中国中车集团第九名:中国五矿集团第八名:中国核工业集团第七名:中国交通建设集团第六名:中国移动通信集团第五名:中国保利集团第四名:中国航空工业集团第三名:中国建设银行第二名:中国农业银行第一名:中国烟草总公司

中国上市公司市值榜:拼多多位列17,小米21中国上市公司市值榜:1 腾讯

中国上市公司市值榜:拼多多位列17,小米21中国上市公司市值榜:1 腾讯 5390亿2 工商银行 3750亿3 农业银行 3490亿4 中国石油 3230亿5 建设银行 3060亿6 宁德时代 2980亿7 阿里巴巴 2930亿8 中国银行 2550亿9 贵州茅台 2540亿10 中国移动 2370亿11 中国海洋石油 1850亿12 工业富联 1830亿13 中国平安 1530亿14 中国神华 1500亿15 招商银行 1440亿16 中际旭创 1400亿17 拼多多 1400亿18 中国人寿 1390亿19 比亚迪 1340亿20 紫金矿业 1270亿21 小米集团 992亿

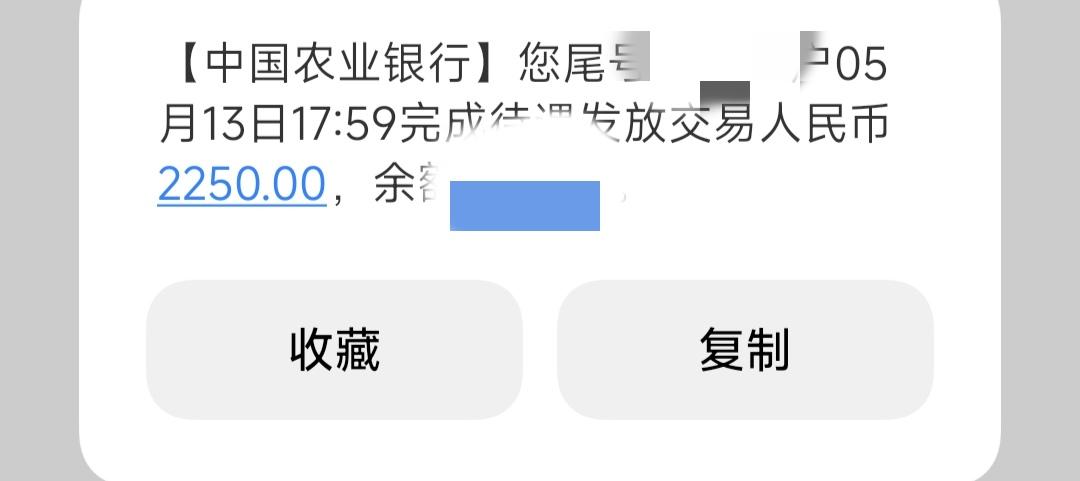

【870亿A股现金红包将到账】近日,工商银行、农业银行发布2025年度分红派息公

【870亿A股现金红包将到账】近日,工商银行、农业银行发布2025年度分红派息公告。两家银行将派发现金分红合计超1000亿元,其中,本周(5月13日)派发A股现金红利合计约870.4亿元。根据公告,工商银行本次A股每股派发末期现金股息0.1689元(含税),合计派发A股现金股息约455.38亿元(含税);农业银行本次A股每股派发末期现金红利0.13元(含税),合计派发A股现金红利约415.02亿元(含税)。两家银行的利润分配方案均已通过临时股东会审议,股权登记日为2026年5月12日,A股红利将于次日完成发放,H股红利则将于6月16日发放。从长期表现来看,工商银行与农业银行近三年来始终保持稳定的分红力度,分红比例均维持在30%左右,成为资本市场高股息策略的“压舱石”。Wind数据显示,工商银行2023年至2025年的分红率分别为32.47%、32.28%、32.11%,始终保持在32%以上的高位区间;同期农业银行的分红率分别为30.58%、30.53%、30.48%,同样维持在30%以上的稳定水平,两家银行的分红比例均远超证监会《上市公司监管指引》中“不低于20%”的要求。(21财经)

谁才是中国网点最多的银行?线下网点数量的“卷王”居然是它!国内银行网点TOP15

谁才是中国网点最多的银行?线下网点数量的“卷王”居然是它!国内银行网点TOP15数据,看完直接刷新认知✅断层王者:邮储银行以39015个网点断层第一!几乎覆盖全国所有县和乡镇,相当于每3300个国人就有1个邮储网点,真正的“哪里有人哪里就有它”。✅国有大行稳居前排:农行、工行、建行、中行紧随其后,网点数均破万,构成了线下金融的第一梯队。✅股份制银行差距明显:从第6名交通银行开始,网点数直接掉到几千家,和大行形成鲜明对比,平安、华夏等银行网点数不足千家。💡冷知识:很多人以为银行都在撤网点,但邮储、农行的下沉市场布局依旧强势,尤其是乡镇和偏远地区,邮储的存在感真的拉满。你经常去的是其中的哪些?

2025年A股分红榜单重磅盘点:狂撒超2.4万亿现金红包,谁是真金白银分红龙头?

2025年A股分红榜单重磅盘点:狂撒超2.4万亿现金红包,谁是真金白银分红龙头?2025年A股分红大潮落幕,全年3711家上市公司累计现金分红高达2.43万亿元,较上年增加805亿元,整体平均股利支付率达37.7%。榜单格局清晰:工商银行连续19年稳坐A股分红王宝座;中国移动、建设银行分红总额双双突破千亿,分别加冕非金融企业、国有大行分红标杆;贵州茅台、中国神华、宁德时代等各行业巨头稳居前列。不少企业分红比例超70%,季度分红、年度多次分红渐成新风向,也标志着A股现金分红生态愈发成熟。重磅龙头个股盘点1.工商银行:全年派息约1105.93亿元,连续19年蝉联A股分红第一,分红比例常年稳定,是市场公认的高分红核心标杆,长期以真金白银回馈股东。2.中国移动:登顶非金融企业分红王,年度分红总额1023.02亿元,分红比例超74%,超高分红比例印证强劲盈利韧性与充沛现金流实力。3.建设银行:全年分红1016.84亿元,位列榜单第三,分红比例稳定在30%上下,国有大行底色稳固,常年保持稳健分红节奏。4.农业银行:年度分红873.21亿元,分红比例约30%,依托稳健经营打底,现金流储备充足,是A股高分红阵营的中坚力量。5.中国石油:全年分红860.20亿元,分红比例突破54%,乘着能源行业高景气东风,盈利持续改善,分红回馈意愿拉满。6.中国银行:年度分红729.17亿元,分红比例维持30%左右,经营稳健、现金流充沛,长期坚守稳定分红逻辑。7.贵州茅台:全年分红650.33亿元,创下历史新高,分红率超79%。即便业绩略有承压,依旧加大分红力度,叠加股份回购,向市场释放强烈信心。8.中国海油:分红总额547.58亿元,分红比例约44.85%,受益油气行业高景气,盈利表现亮眼,分红力度逐年加码。9.招商银行:全年分红508.43亿元,分红比例约33.85%,股份制银行龙头代表,经营底盘扎实,常年给投资者提供稳定现金收益。10.中国平安:年度分红488.91亿元,分红比例约36.27%,保险行业龙头标杆,分红节奏稳定,持续回馈长期投资者。11.中国神华:分红总额413.40亿元,分红比例超78%,超高分红率背后,是稳定盈利和超强现金流的强力支撑。12.宁德时代:拿下A股制造业分红王,全年分红360.98亿元,较去年大幅提升,成长扩张与股东分红同步兼顾,尽显行业龙头担当。13.美的集团:分红总额323.61亿元,分红比例超73%,家电龙头经营稳健、现金流充裕,高比例分红诚意十足。14.交通银行:年度分红286.92亿元,分红比例约30%,国有大行属性凸显,分红常年平稳,波动小、确定性高。15.邮储银行:分红总额262.17亿元,分红比例约30%,依托网点优势与稳健运营,现金流稳健,分红节奏长期恒定。16.中国电信:全年分红248.89亿元,分红比例超75%,高比例分红彰显硬核盈利实力,坚持以现金回报回馈股东。17.长江电力:分红总额244.68亿元,分红比例超70%,水电业务现金流永续稳定,是A股长线高分红的优质标的。18.中国石化:分红总额242.06亿元,分红比例超76%,随能源行业复苏盈利回暖,高分红兑现回馈股东初心。19.中国人寿:全年分红241.95亿元,分红比例约15.7%,保险行业头部企业,保持常态化分红节奏。20.兴业银行:分红总额225.59亿元,分红比例约29.12%,股份制银行实力派,经营稳健,常年维持平稳分红水平。整体市场总结2025年A股分红呈现四大特征:分红总规模持续扩容、行业龙头牢牢主导、高比例分红标的显著增多、多次分红模式走向常态化。金融、能源、白酒消费、高端制造等板块龙头,成为万亿级分红的核心主力军。一方面体现A股上市公司分红制度日趋完善、价值投资生态逐步成型;另一方面也为长线投资者,提供了一大批高股息、稳回报的配置选择。温馨提示:本文数据来源于网络公开资讯,仅作市场复盘参考,不构成任何投资建议!

一个广东的股民800万满仓银行,券商,亏损200多万。买的中信,东财亏170多万

一个广东的股民800万满仓银行,券商,亏损200多万。买的中信,东财亏170多万,买的北京银行,农业,浙商银行亏80多万。他买的中信证券,东方财富跌了几个月。东财从29元,跌到20元,他是在28元左右开始买的,一次买9800股,跌到22元时,已经买了几万股了。然后上涨到25.6元,又跌下来了。跌到最低20元左右。在下跌过程中,每次跌1元,他就买1700股。中信证券从32元,跌到25元,他也是每次跌1元,他补仓8800股。北京银行,浙商,农业,他也是用类似的办法,每次下跌0.1元,或者0.2元,他补一次仓,一次买6600股,或者7700股。跌的价位越低,买的价格就越便宜了。结果是,他持有的这几个券商,银行,全部深度套牢了。他开始怀疑这个办法对不对?还能不能解套?其实很多老股民都有过类似的经历——跌了就补,越补越跌,最后,满手都是浮亏。他的策略听起来有道理:分批买入,摊低成本,等反弹一波就能回本甚至盈利。但问题在于,他把这种“网格交易”式的补仓用在了单边下跌的走势里,而且没有设置任何止损或仓位上限。就拿东方财富来说,从28元一路补到20元,每次跌1元就加1700股,看似机械执行,实则忽略了趋势的力量。券商板块本身波动大,一旦进入调整通道,补仓的资金很容易变成“接飞刀”。中信证券从32元跌到25元,同样是每跌1元补8800股,这种固定间距的加仓,在市场极端情绪面前几乎起不到拉低均价的作用,反而让仓位越来越重。银行股那边,每次回调0.1元或0.2元就补一次,虽然波动小,但积少成多,几只银行股加起来也亏了80多万。银行股虽然稳健,如果买在相对高位,靠这种微幅补仓想要快速解套,难度不小。现在他手里几只票全部处于浮亏状态,心里开始发慌。那么,到底还能不能解套?可以多关注市场风向。券商和银行板块的走势与宏观环境、流动预期密切相关,等市场情绪回暖、成交量回升时,这些品种也会跟着修复。各位股友,你们手里有没有类似的股票?北京银行501169,农业银行601288,浙商银行601916,或者中信证券600030,东方财富300059?有什么办法可以解套?请高手多多指教。欢迎您在评论区,留言分享经历

你说“2022年2元左右入手农业银行,2025年7元多全部出手”,不知道你在哪里

你说“2022年2元左右入手农业银行,2025年7元多全部出手”,不知道你在哪里买到的如此便宜的农行?软件的确显示2022年农行股价2元左右,但那是前复权价,是给现在的人看的,你永远不可能买到的,2022年全年实际可成交的最低价是2.70元(2022年11月2日),这个价也仅是买入价,穿帮了吧!网络发文要纯清真实,不能用虚假历史价格误导投资判断!提示:看股价务必区分前复权价与真实成交价,切勿将回测参考价当作实际可买入价格,避免误判成本与收益。

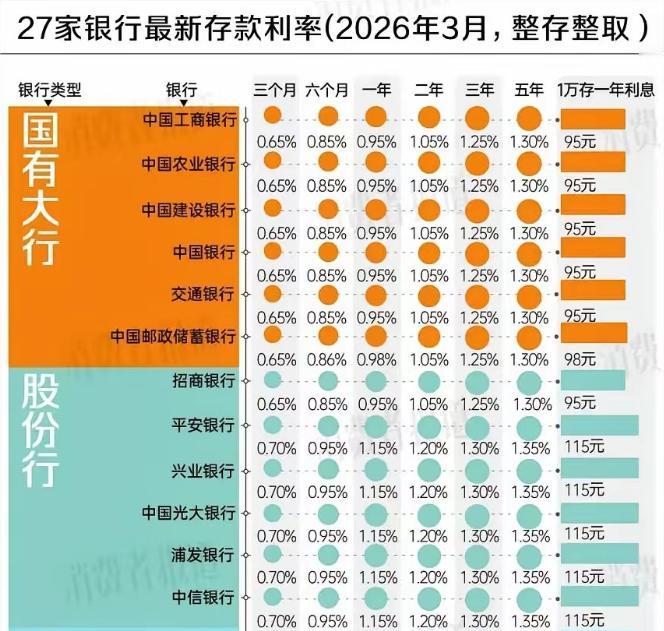

一位银行行长说:别嫌利息少,我告诉你,这仅仅是个开始。二季度刚开头,2年期

一位银行行长说:别嫌利息少,我告诉你,这仅仅是个开始。二季度刚开头,2年期、3年期、5年期的定存利率,齐刷刷跌到2%以下了。有些短期的,甚至直接看到了“0字头”。这话不是吓唬人,是实打实的市场现状。你去工行、建行、农行这些国有大行网点看看,现在2年期定存挂牌利率才1.05%,3年期1.25%,5年期1.30%,全是1字头,连2%的边都碰不到。就连不少城商行、农商行,之前还能靠高息揽储,现在也顶不住了,3年期、5年期纷纷降到1.8%、1.9%,彻底告别2%时代。更扎心的是,3个月、6个月的短期定存和大额存单,不少已经跌到0.9%、0.85%,真真切切进入“0字头”,存10万块钱,一年利息才几百块,连买菜钱都不够补。很多人第一反应就是骂银行抠门、央行放水,觉得是故意坑老百姓。其实真不是,银行比谁都不想降,可现在的局面,是不得不降,而且后面大概率还要降。咱们先把账算明白,银行赚的是什么钱?说白了就是存贷利差——你存进来给你利息,银行贷出去收更高利息,中间的差价就是利润。以前贷款利率高、存款利率也高,银行日子好过;现在贷款利率一路往下走,LPR一降再降,贷款端赚的钱越来越薄,要是存款利息还不降,银行就得亏,亏多了连正常经营都难,更别说给企业放贷、支持实体经济了。所以下调存款利率,不是银行想赚黑心钱,是为了保住基本盘,让银行能继续活下去、继续放贷,这是没办法的事。再往深一层说,这背后是整个宏观经济的大逻辑。现在咱们要稳增长、促消费、扩内需,核心就是让钱“动起来”,别躺在银行里睡大觉。大家都把钱存成长期定存,手里攥着现金不敢花、不敢投,企业贷不到钱、消费起不来,经济就转不动。央行引导存款利率下行,本质上就是降低储蓄的吸引力,鼓励大家把钱拿出来消费、投资,要么买房、买车、改善生活,要么投到股市、债市、实体经济里,让资金循环起来,带动就业和增长。而且这不是短期现象,是长期趋势。全球主要经济体的利率都在往下走,咱们也不可能独善其身。有人会说,那我把钱取出来,换个银行存高息的行不行?以前还行,现在真不行了。监管早就有存款利率自律机制,所有银行都在一个框架里,不能随便乱涨价,谁高息揽储就查谁。而且那些所谓的“高息”,要么是短期噱头、额度秒光,要么是结构性存款、理财,不是保本保息的,风险比定存高得多。你看着利率高一点,万一亏了本金,反而得不偿失。还有人担心,利率这么低,钱放银行是不是就贬值了?实话实说,在低利率+温和通胀的环境下,单纯存银行确实跑不赢通胀,钱会慢慢缩水。但这不代表要把钱全取出来乱投,更不是要去碰高风险的投机。关键是要调整思路,别再盯着“高息定存”一条路,要学会做资产配置。比如,留一部分钱放活期、短期理财,保证随时能用,应对突发情况;一部分钱配点稳健的国债、大额存单,虽然利息低,但保本,心里踏实。还有一部分,可以根据自己的风险承受能力,投点指数基金、债券基金,长期下来收益大概率比定存高。核心不是追求一夜暴富,而是让钱不闲着,分散风险,慢慢增值。回到最开始行长说的那句话,“这仅仅是个开始”,不是制造焦虑,是让大家认清现实。低利率时代已经来了,而且会持续很长时间,不是一两个月、一两年就能回去的。以前那种存个3年、5年,年利率3%、4%的好日子,大概率一去不复返了。

农业银行2025年11月14日股价达到8.56元后一路下跌,3月6日跌至6.33

农业银行2025年11月14日股价达到8.56元后一路下跌,3月6日跌至6.33元,跌幅高达26%。在11月14日开始下跌前,机构几乎是一致性的“买入”和“增持”评级,看多研报数量密集,期间没有任何一家提示短期风险。甚至在大幅下跌已经开始的12月7日太平洋证券仍在建议增持。2025年11月1日广发证券:维持“买入”评级。2025年11月2日招商证券:投资者可以保持理性乐观期待。2025年11月3日平安证券:维持“推荐”评级。2025年11月28日国泰海通证券:建议买入。2025年12月7日太平洋证券:建议增持。表面看,这是一次典型的、大规模、集体性的机构误判,但绝非偶然,不像是单纯“误判”,更像是高位集体唱多、掩护大机构大幅减持的标准套路。