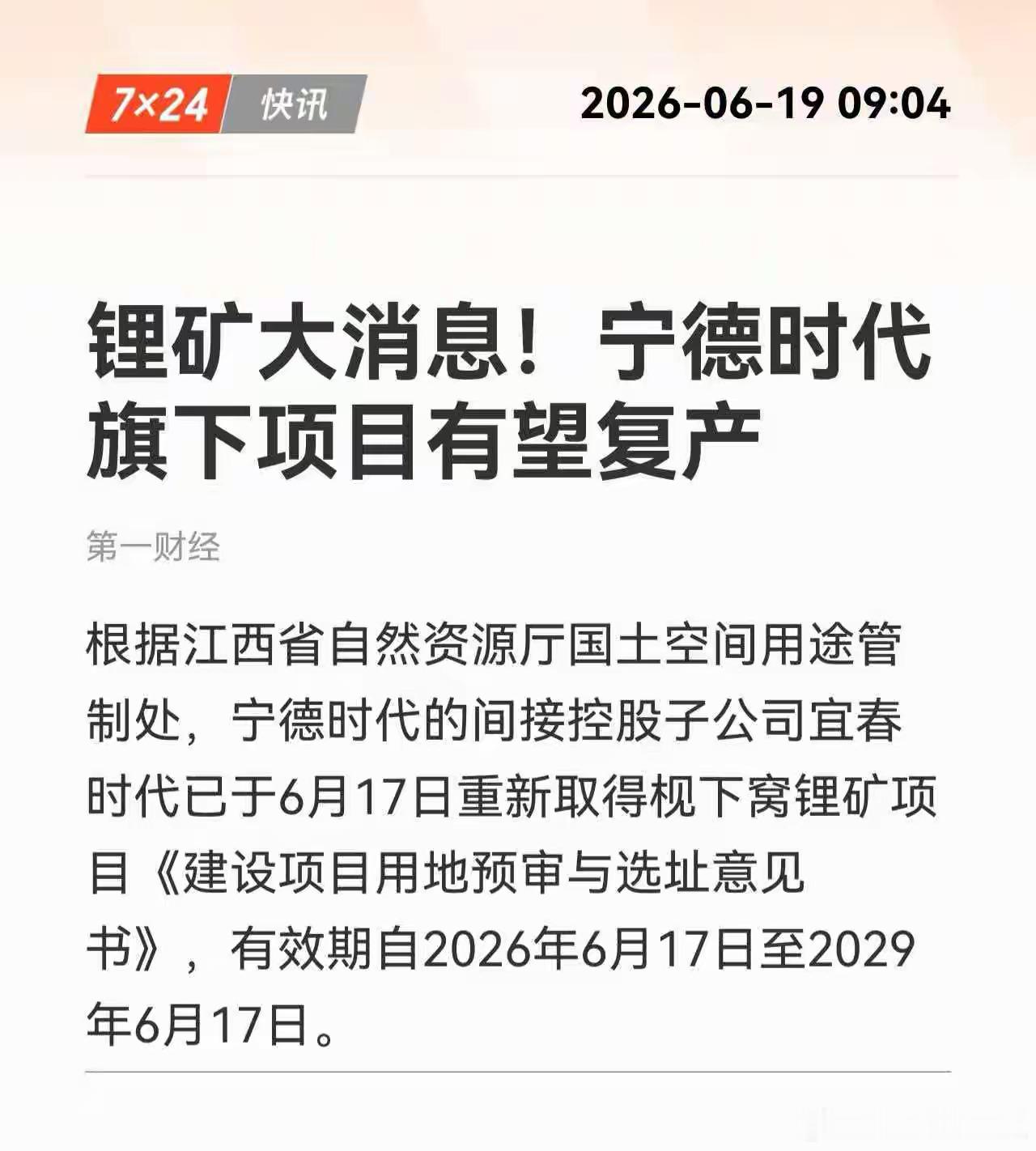

标签: 华友钴业

绝不就地甩卖!中资企业硬核撤离印尼:三周拆空整条新能源产线,全套设备海运归国止损

绝不就地甩卖!中资企业硬核撤离印尼:三周拆空整条新能源产线,全套设备海运归国止损。2026年6月下旬,印尼新能源领域爆出重磅产业撤离事件。没人敢相信,这条自动化率高达95%的生产线,会以这样“连根拔起”的方式告别印尼。要知道,新能源产线可不是普通机器,单条涂布生产线长度就超30米,核心设备里的磁悬浮电机、双激光焊接头都是定制款,拆解精度要求到毫米级。但这家企业的工人硬是创造了奇迹。6月中旬的韦达湾产业园里,24小时灯火通明,穿着蓝色工装的技术员轮班作业。他们先拆CCS集成母排的视觉检测系统,再卸全自动钢带成型机,每台设备都用防震泡沫裹了三层,关键部件单独装在定制集装箱里。有现场人员拍的视频显示,工人给设备贴完最后一张防拆标签时,手指都磨出了茧子,“每一颗螺丝都要带回国内,这是底线”。谁也不想走到这一步。三年前,这家企业带着数亿投资进驻印尼,看中的是这里全球44.5%的镍矿储量,还有当时佐科政府承诺的税收优惠。那时候的东南亚新能源市场一片火热,青山、华友钴业等中资企业扎堆建厂,印尼七成以上的镍冶炼产能都由中资掌控,大家都想分一杯新能源红利。转折点出现在2026年初。普拉博沃政府上台后,直接推翻了之前的合作逻辑,四天内连出四记重拳。先是把韦达湾矿区的镍矿开采配额从4200万吨砍到1200万吨,降幅高达71%,原材料供给直接断了大半。接着上调镍矿计价系数,低品位镍矿价格暴涨221%,一座年产10万吨镍的冶炼厂,每年原料成本凭空多了3.5亿美元。更要命的是后续的管控组合拳。伴生金属被强行纳入计价,外汇收入五成要强制兑换印尼盾存入国有银行,连产品销售都得通过指定国企,企业彻底没了定价权和资金自主权。环保稽查、签证收紧、用工成本上涨30%,这些附加压力让原本就亏损的企业雪上加霜。这时候撤离,其实是无奈的选择。但和其他外资比,这家中资企业的操作堪称“教科书级止损”。同期LG集团取消了77亿美元的印尼电池项目,恩捷股份直接叫停马来西亚20亿投资,更多小企业选择三折甩卖设备——有韩国企业把九成新的焊接机以原价20%转手,日本厂商的检测设备甚至被当成废铁估价。为啥这家中资企业偏要花大价钱拆运回国?答案藏在设备价值里。新能源产线的核心设备寿命能到7年,这条线才用了3年,正是“黄金使用期”。而且现在国内正缺优质产能,这些自动化设备运回后,只要升级一下MES系统,就能适配储能电池生产,比新建一条产线节省近40%成本。海运虽然要花几百万,但比起就地变卖亏掉的数千万,这笔账太好算。更关键的是,企业早就看清了印尼的产业逻辑。过去十年,中资帮印尼从原矿出口国变成全球镍加工中心,可一旦本土产业有了基础,就开始通过政策调整收割外资。这种“资源民族主义”不是新鲜事,2014年印尼就试过禁运镍矿,只是这次来得更猛、更不留余地。三周时间,从拆解到装船,每一步都卡着点。工人们白天拆设备,晚上核对清单,物流团队提前租好特种集装箱,联系好直达国内的货轮。当最后一艘货轮驶离勿拉湾港口时,产业园里其他外资企业还在和当地买家讨价还价。有现场人员说,看着满船的设备,突然明白“硬核撤离”不是赌气,而是对风险的精准预判。这事儿也给出海企业提了个醒。新能源产线不是不能出海,但必须看清目的地的政策稳定性。印尼虽然有丰富的镍矿,但现在的营商环境已经变了——配额一年一审批,政策说变就变,重资产企业根本耗不起。反观这家中资企业,早在2025年底就开始做撤离预案,拆解流程、物流渠道都提前对接好,才敢在三周内完成“闪电撤离”。现在这批设备已经运抵国内港口,正在运往长三角的产业园。经过调试升级后,它们很快会重新投入生产,服务国内的储能和新能源汽车市场。而印尼的产业园里,那些被甩卖的设备还在闲置,曾经热闹的厂区变得冷清。这场撤离从来不是结束,而是中资企业出海逻辑的转变。过去是“为资源走出去”,现在更看重“风险可控”。那些高精尖设备之所以不能就地甩卖,不仅因为值钱,更因为它们是企业核心竞争力的载体。在全球新能源格局调整的当下,保住优质产能,就是保住未来的话语权。说到底,商业决策没有对错,只有利弊。这家中资企业用三周时间证明,面对动荡的营商环境,最硬核的止损不是硬扛,也不是仓促甩卖,而是提前布局、果断抽身。而印尼新能源产业,失去的可能不只是一条生产线,还有外资对这片市场的信任。未来还会有企业愿意去印尼投资吗?答案,或许就藏在那些驶离港口的货轮背影里。

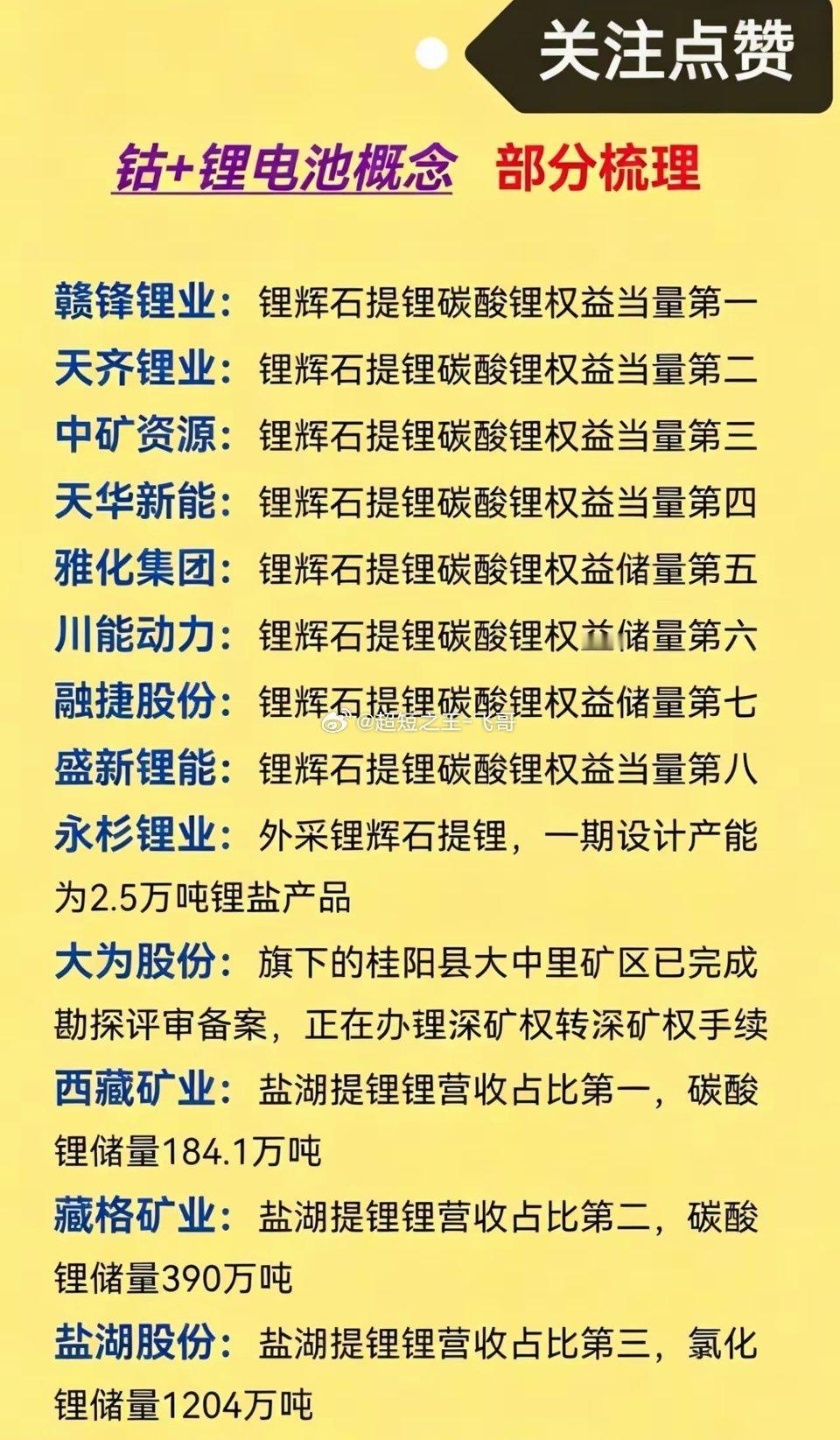

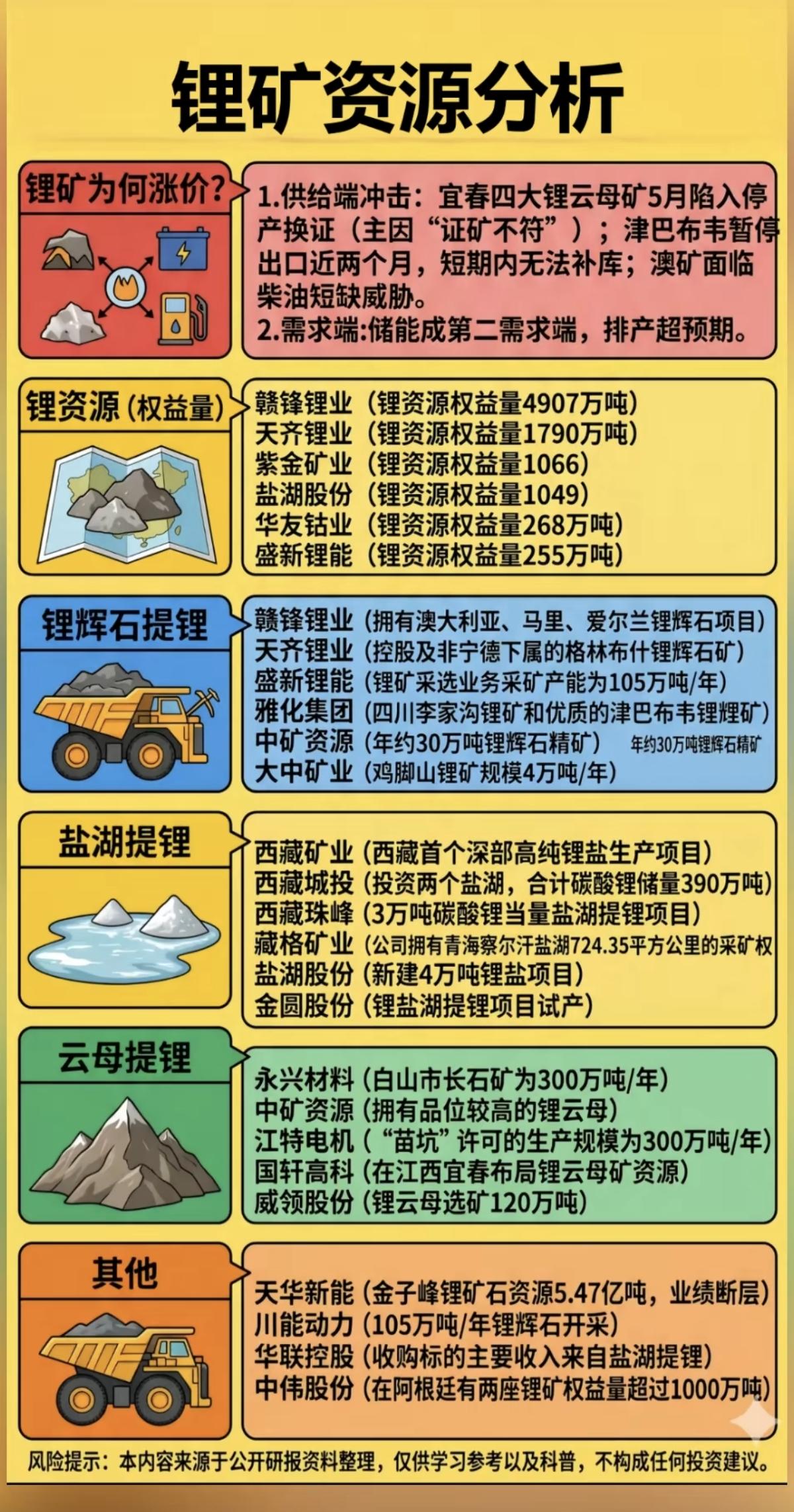

有色金属全细分龙头股一览,收藏备用!

有色金属全细分龙头股一览,收藏备用!

利好扎堆走势强势!中报业绩主线,或将开启长期行情(附板块逻辑)

利好扎堆走势强势!中报业绩主线,或将开启长期行情(附板块逻辑)

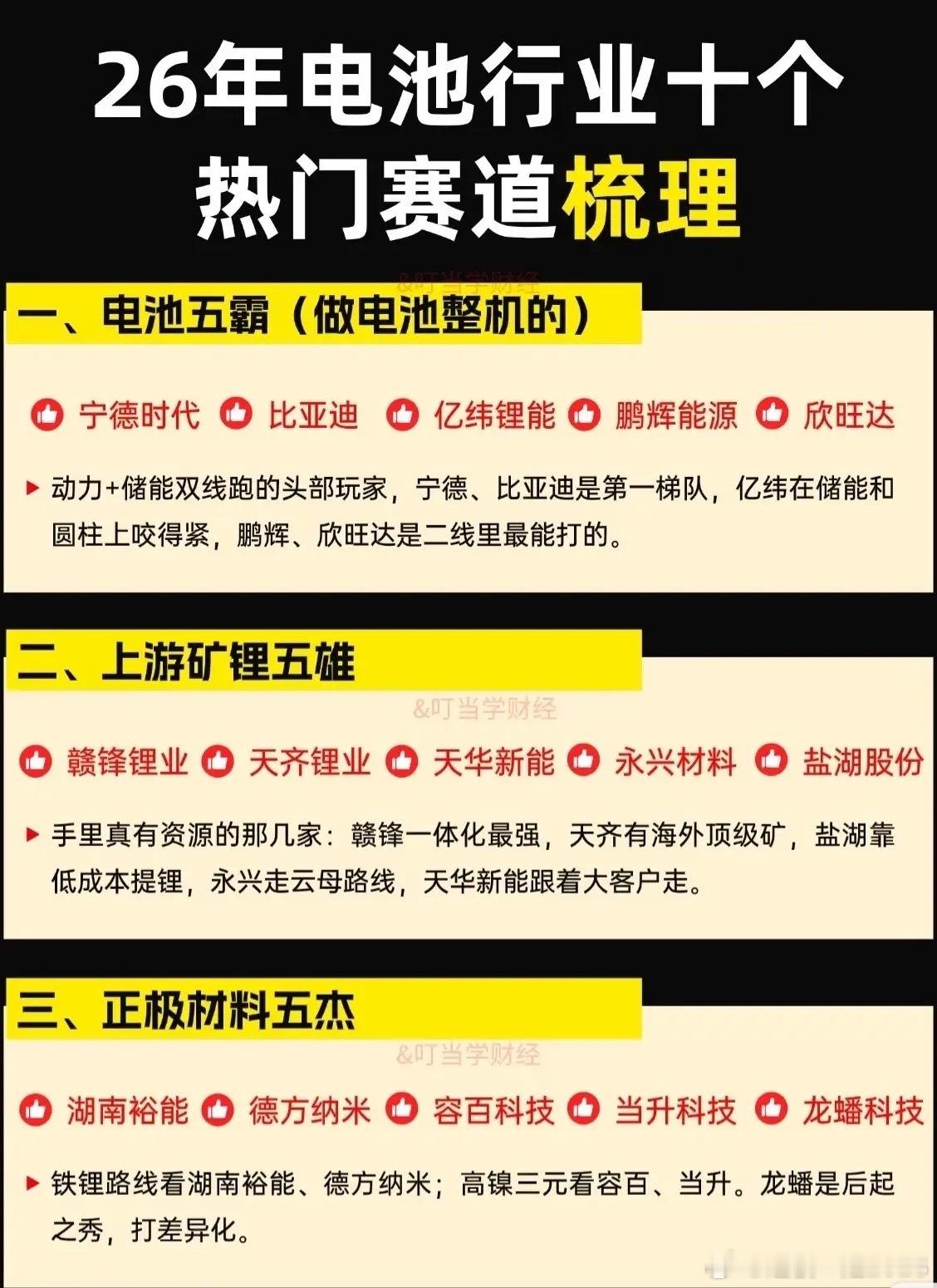

净利增速最高29倍!小金属赛道高成长龙头股全梳理!本次梳理的小金属龙头股,

净利增速最高29倍!小金属赛道高成长龙头股全梳理!本次梳理的小金属龙头股,一季度净利润同比增速普遍大幅攀升,最高达2917%,核心驱动来自三大逻辑:一是新能源锂电、储能需求爆发,带动锂、钴、钒等资源品价格回暖,相关企业业绩弹性显著释放;二是钨、稀土、锡等工业金属受益高端制造、半导体需求增长,价格上行带动企业盈利改善;三是部分企业受益去年同期低基数效应,叠加产能释放,实现业绩爆发式增长。当前小金属赛道景气度持续回升,高增速标的成为市场资金重点关注的方向。个股梳理分析1.翔鹭钨业:钨业细分龙头,市值约130亿,年内涨幅超174%,一季度净利同比增2917%,受益钨价回暖与需求增长,业绩弹性极强。2.西部黄金:黄金+锰矿双主业,市值237.95亿,年内微跌,一季度净利同比增2102%,受益金价上涨与资源品涨价,业绩大幅回暖。3.天齐锂业:全球锂业龙头,市值923.17亿,年内涨12.86%,一季度净利同比增1699%,锂价回暖叠加需求复苏,业绩弹性显著释放。4.章源钨业:钨业龙头企业,市值416.17亿,年内涨幅144.29%,一季度净利同比增795.78%,受益钨价上行与高端制造需求,业绩回暖。5.赣锋锂业:全球锂业龙头,市值超1100亿,年内涨13.15%,一季度净利同比增616%,锂价回暖叠加产能释放,锂电需求带动业绩增长。6.盛新锂能:锂业一体化企业,市值467.53亿,年内涨48.36%,一季度净利同比增399.89%,受益锂价回升与新能源需求,业绩弹性充足。7.雅化集团:锂盐龙头标的,市值263.36亿,年内微跌,一季度净利同比增310.87%,锂盐产能稳定释放,受益锂电需求复苏,业绩回暖。8.中矿资源:锂镓双赛道龙头,市值441.41亿,年内微跌,一季度净利同比增276.68%,锂资源产能释放,受益新能源与半导体需求增长。9.中钨高新:钨业巨头,市值超1800亿,年内涨幅185.10%,一季度净利同比增264.44%,受益钨价上涨与高端硬质合金需求,业绩稳步增长。10.中稀有:稀土与钨资源标的,市值316.05亿,年内涨67.24%,一季度净利同比增261.55%,受益稀土与钨价回暖,高端制造需求带动业绩。11.兴业银锡:锡业龙头企业,市值653.79亿,年内微涨,一季度净利同比增257.32%,锡价回暖叠加电子需求增长,业绩大幅回升。12.盛屯矿业:钴铜镍多资源标的,市值401.78亿,年内微跌,一季度净利同比增250.40%,受益钴铜价上涨与新能源需求,业绩弹性释放。13.西藏矿业:铬锂双资源标的,市值159.89亿,年内涨16.86%,一季度净利同比增241.26%,受益锂铬资源涨价,新能源需求带动业绩回暖。14.厦门钨业:钨锂双赛道龙头,市值超1000亿,年内涨58.81%,一季度净利同比增189.14%,受益钨价与锂价上行,业绩稳步增长。15.钒钛股份:钒钛资源龙头,市值288.95亿,年内微涨,一季度净利同比增173.33%,受益钒电池与储能需求增长,钒价回暖带动业绩。16.盐湖股份:盐湖提锂龙头,市值超1600亿,年内涨12.57%,一季度净利同比增154.78%,锂价回暖叠加产能释放,锂电需求带动业绩增长。17.北方稀土:稀土行业龙头,市值超1700亿,年内涨7.47%,一季度净利同比增113.12%,受益稀土需求增长与价格回暖,业绩稳步回升。18.藏格矿业:盐湖提锂龙头,市值超1200亿,年内微跌,一季度净利同比增110.60%,锂价回暖叠加产能释放,成本优势带动业绩增长。19.华友钴业:钴锂一体化龙头,市值952.54亿,年内微跌,一季度净利同比增99.45%,受益钴锂价回升与新能源需求,业绩弹性释放。20.紫金矿业:全球矿业巨头,市值近6000亿,年内微跌,一季度净利同比增97.50%,受益铜金锂资源涨价,业绩稳定增长。总结本次梳理的高增速标的,覆盖锂、钨、稀土、锡、黄金等多大小金属赛道,均为各细分领域的龙头企业,受益于新能源与高端制造的需求爆发,叠加资源品价格回暖,业绩增长确定性强,是当前资源品赛道的核心配置方向。可重点关注产能释放明确、成本优势突出、业绩增长具备持续性的龙头标的,优先布局受益需求刚性增长、供需格局紧张的赛道。同时需警惕资源品价格波动与行业政策变化带来的短期风险,理性控制仓位。风险提示:以上内容仅为公开数据整理,不构成任何投资操作建议。

有色金属板块,正在接近反转行情。一、反转理由铜精矿加工费低位、铝海外产能受限、锂

有色金属板块,正在接近反转行情。一、反转理由铜精矿加工费低位、铝海外产能受限、锂、锗、锡供给刚性增强,AI算力、新能源、储能、光伏拉动工业金属。美元走弱预期、国内稳增长加码,有色金融属性与估值修复共振。有色板块PE约27,铜、铝龙头PE多在15倍以内,安全边际高。二、细分与龙头股(一)铜1.紫金矿业:铜金双龙头,资源量国内第一,机构重仓。2.江西铜业:冶炼、自产一体化,低估值。3.西部矿业:玉龙铜矿满产,高分红、低PE。4.铜陵有色:AI、PCB铜箔受益,业绩弹性大。(二)贵金属1.山东黄金:国内黄金龙头,资源优质。2.赤峰黄金:高弹性,海外产能释放。3.紫金矿业:黄金、铜双主线,攻守兼备。(三)小金属1.锗:云南锗业、驰宏锌锗。2.锡:锡业股份。3.锂:天齐锂业、华友钴业、赣锋锂业。4.钼/钨:金钼股份、厦门钨业。(四)铝1.云铝股份:水电铝,社保重仓。2.中国铝业:全产业链,龙头地位稳固。3.天山铝业:成本优势,业绩稳定。(五)稀土1.中国稀土:中重稀土龙头,政策支持。2.盛和资源:稀土冶炼+深加工,海外布局。三、建议1.稳健:紫金矿业、云铝股份、山东黄金(低估值+现金流稳)。2.弹性:云南锗业、锡业股份、天齐锂业(高景气+供需缺口)。3.低位潜伏:西部矿业、铜陵有色(低PB+业绩修复)。

金属与采矿,对10家有代表性的企业进行详细分析:1.紫金矿业作为综合

金属与采矿,对10家有代表性的企业进行详细分析:1.紫金矿业作为综合性矿业巨头,紫金矿业在铜、金等核心金属领域拥有强大的资源储备和全球布局。公司受益于铜价在地缘扰动和供需基本面支撑下的震荡偏强走势。其持续的海外并购和勘探能力,如提升全球铜资源储量,为公司长期增长提供了坚实保障。在金价上涨和铜需求保持韧性的背景下,公司业绩弹性显著,是板块中的核心配置标的。2.洛阳钼业洛阳钼业是全球领先的铜、钴、钼、钨生产商,展现了卓越的多元化资源布局协同效应。根据2026年生产指引,公司铜金属产量将进一步提升,并新增黄金产量指引,业务横跨刚果(金)、巴西、中国等地。这种全球化的资源获取能力和多金属产品组合,使其能有效抵御单一金属价格波动的风险,并在全球制造业复苏和新质生产力发展中占据有利位置。3.中国铝业作为全球氧化铝产能第一、原铝产能第二的龙头企业,中国铝业拥有无可比拟的一体化优势。公司不仅在国内拥有最多的铝土矿资源,还在海外掌握了大量资源,构筑了深厚的成本护城河。在铝价因海内外供应缺口而偏强运行的背景下,公司凭借高于行业平均的利润安全垫,业绩韧性十足。2026年一季度业绩预告显示其归母净利润有望实现50%至58%的同比增长,充分印证了其强大的盈利能力。4.厦门钨业厦门钨业在钨、钼等战略金属领域具备全产业链优势,是国防军工与高端制造关键物资的核心供应商。尽管钨价短期承压,但受海外高溢价和终端去库见底等因素影响,出口和刚需补库有望带动需求回暖。公司依托完整的产业链,能有效传导价格波动,并在工程机械、高端制造等下游需求上升的带动下,实现硬质合金等产品的量价齐升,盈利水平显著提升。5.北方稀土北方稀土拥有全球最大的稀土矿——白云鄂博矿的独家开采权,其稀土储量占全国总储量的83.7%,冶炼分离产能位居全球第一,资源禀赋得天独厚。作为稀土行业的绝对龙头,公司直接受益于氧化镨钕等稀土价格的持续回升。在供给端减量和上游原料成本支撑下,稀土价格有望保持强势,公司的行业定价权和业绩弹性将得到充分体现。6.赣锋锂业赣锋锂业是集上游采矿、中游加工、下游回收于一体的全球锂业全产业链龙头。公司坐拥全球优质锂矿储备,成本护城河深厚,并深度绑定特斯拉、宁德时代等顶级客户。当前,碳酸锂市场供给上升趋势趋缓,而需求端预期将逐步走高,锂价有望企稳回升。作为板块中确定性最高的压舱石,公司兼具业绩韧性与成长弹性,是布局能源金属的首选标的。7.天齐锂业天齐锂业以掌握行业核心资产著称,控股泰利森、参股SQM,坐拥全球顶级的锂矿资源。凭借极强的资源禀赋,公司拥有行业最低的生产成本线,业绩对锂价波动高度敏感。随着资产负债表持续优化,在锂价上行周期中,公司将成为分享价格上涨红利的核心纯正标的,盈利弹性巨大。8.华友钴业华友钴业是钴、镍、锂一体化布局的产业链龙头,已打通从资源到三元前驱体的完整垂直链条。当前钴原料供应偏紧,而公司深度绑定宁德时代等核心客户,构筑了深厚的护城河。在高镍三元电池需求爆发的背景下,公司的资源壁垒与客户粘性将确保其盈利稳定性,是布局钴、镍等能源金属的重要选择。9.中钨高新中钨高新是钨产业链的龙头企业,受益于钨原料市场供给偏紧和下游需求旺盛。2026年一季度,公司依托全产业链优势,有效实现了价格传导,叠加工程机械、高端制造等行业需求上升,硬质合金产品订单稳步增长,实现量价齐升。此外,公司紧抓PCB刀具市场需求旺盛的机遇,优化产品结构,推动微型精密刀具等产品盈利能力增强,整体盈利水平得到显著提升。10.中国铀业中国铀业是铀资源领域的核心企业。当前,天然铀长协价格持续攀升,由于供给的刚性和全球核电发展带来的长期需求,铀的供需缺口预计将长期存在,铀价有望继续上行。作为战略资源,铀的价值日益凸显,公司有望在这一长周期景气行业中持续受益,具备长期配置价值。风险提示:以上信息基于公开材料整理,不构成任何投资建议。金属与采矿行业具有强周期性,受宏观经济、地缘政治、供需关系等多种因素影响,价格波动剧烈。投资有风险,入市需谨慎。