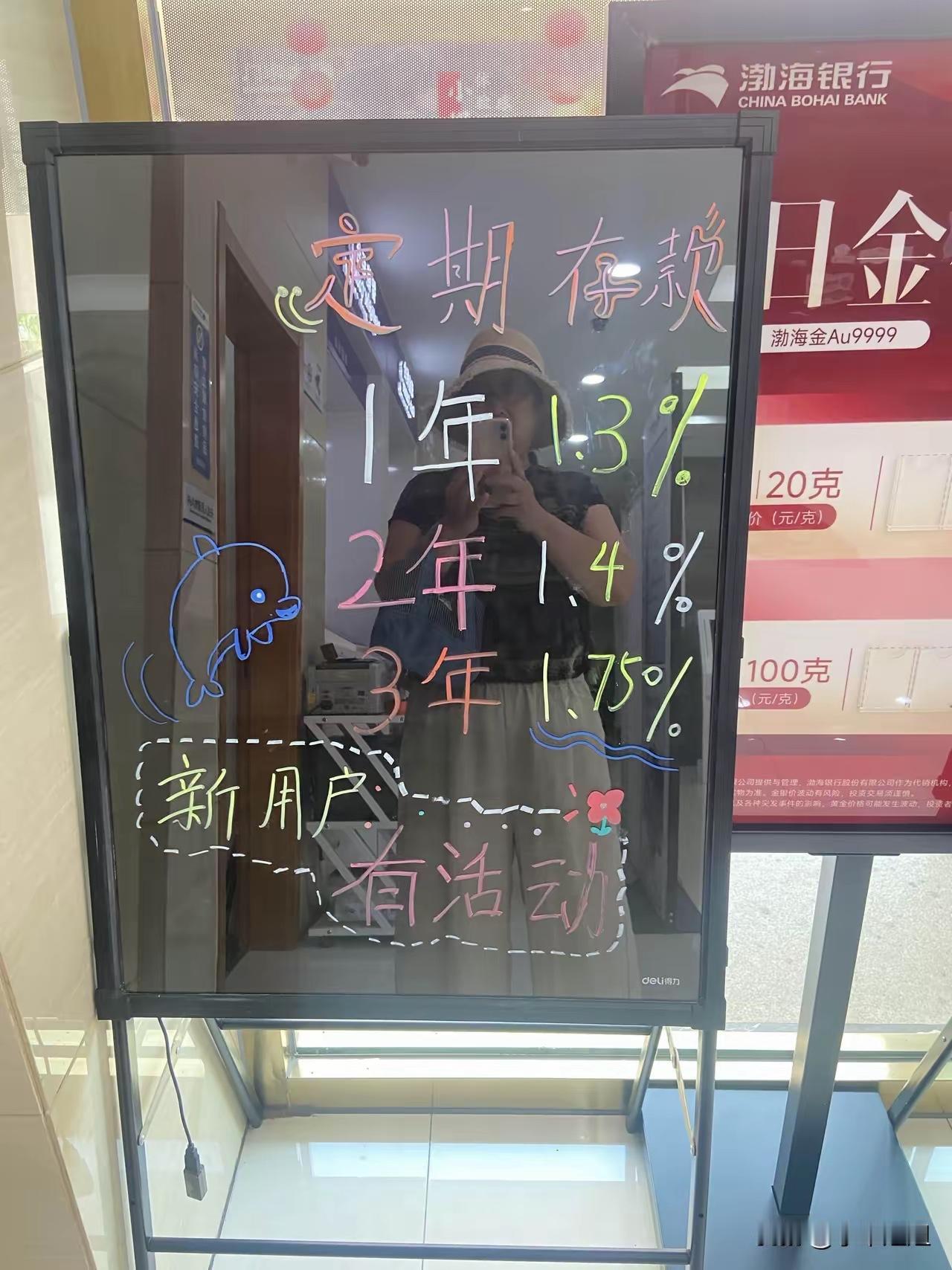

标签: 存款利率

100万存1年利息不到1万存款利率低下,是存款不断搬家的主因。某国有大行整存整取

100万存1年利息不到1万存款利率低下,是存款不断搬家的主因。某国有大行整存整取一年,利率只有0.95%,三年期也只有1.25%。存款搬家,怎么搬?央行数据显示,2026年4月和5月,居民存款合计减少2.05万亿元,创下近十年最大规模的“两连降”。同期,以理财、基金、保险为代表的非银金融机构存款大幅增加3.61万亿元。利率为何一降再降?银行净息差收窄至历史低位,贷款利率持续下行,存款成本必须压缩。政策意图在于引导资金流向实体经济,刺激消费和投资。100万存1年利息不到1万

专家提醒说:有两件反常的事正在中国同时发生!一边是银行存款利率已经跌破了1%

专家提醒说:有两件反常的事正在中国同时发生!一边是银行存款利率已经跌破了1%另一边是人民币兑美元却一路升到6.8以内,创下近三年的新高。这背后是经济调控的“组合拳”。利率降低,是为了鼓励你花钱、投资,而不是把钱锁在银行里“睡觉”;汇率升值,则说明国际资本看好中国,愿意持有人民币资产。对普通人而言,这是挑战,也是机遇。第一,存款利率下行,要学会“让钱动起来”。以前靠吃利息就能保值,现在行不通了。你需要重新配置资产:可以适当投资债券、理财、基金,或者买入核心地段房产、黄金等抗通胀资产。当然,风险也更大,要学习相关知识,不要盲目跟风。最关键的是,投资自己——提升技能、拓宽收入来源,这才是最保值的“理财”。第二,人民币升值,出境消费更划算。留学、旅游、海淘,现在用人民币换美元更便宜。如果你有出国计划,可以趁汇率有利时兑换。但也要注意,升值对出口企业不利,可能影响就业。作为普通人,可以支持国货,帮助国内企业稳住市场。同时,手头有美元资产的,要考虑是否换成人民币。第三,利率与汇率的“剪刀差”,预示着经济转型。过去靠高利率吸引存款、低汇率促进出口的模式正在改变。未来,内需和创新将成为主引擎。普通人要顺应趋势,减少对“存钱生息”的依赖,多关注消费、科技、绿色产业的机会。你的职业规划、投资方向,也要向这些领域靠拢。第四,保持理性,不恐慌也不投机。利率低,别为了追求高收益掉进非法理财陷阱;汇率升,别大量换汇炒外汇。稳字当头,分散风险。留足3-6个月生活费,其余资金合理配置。同时,珍惜自己的工作,努力提升不可替代性。在经济转型期,稳定的现金流比什么都重要。第五,国家政策会保持连续性,不必过度解读短期波动。利率和汇率都是宏观调控的工具,会根据经济形势动态调整。普通人要相信专业判断,不轻信“阴谋论”。做好自己的事,就是最好的应对。两件反常事并存,提醒我们:世界在变,理财观念也要变。告别躺赚思维,主动学习、积极适应。无论利率高低、汇率涨跌,只要你有真本事、好心态,就能立于不败之地。记住,最好的投资,永远是那个不断成长的自己。

【琅河财经】有两件反常的事正在中国同时发生!一边是银行存款利率已经跌破了1%

【琅河财经】有两件反常的事正在中国同时发生!一边是银行存款利率已经跌破了1%另一边是人民币兑美元却一路升到6.8以内,创下近三年的新高。按经济学最基本的常识,一个国家利率越低,本币应该越没人要,汇率越该往下走才对。可现在偏偏反过来,利率往地板上走,汇率往天花板上顶。这里面到底隐藏着什么秘密

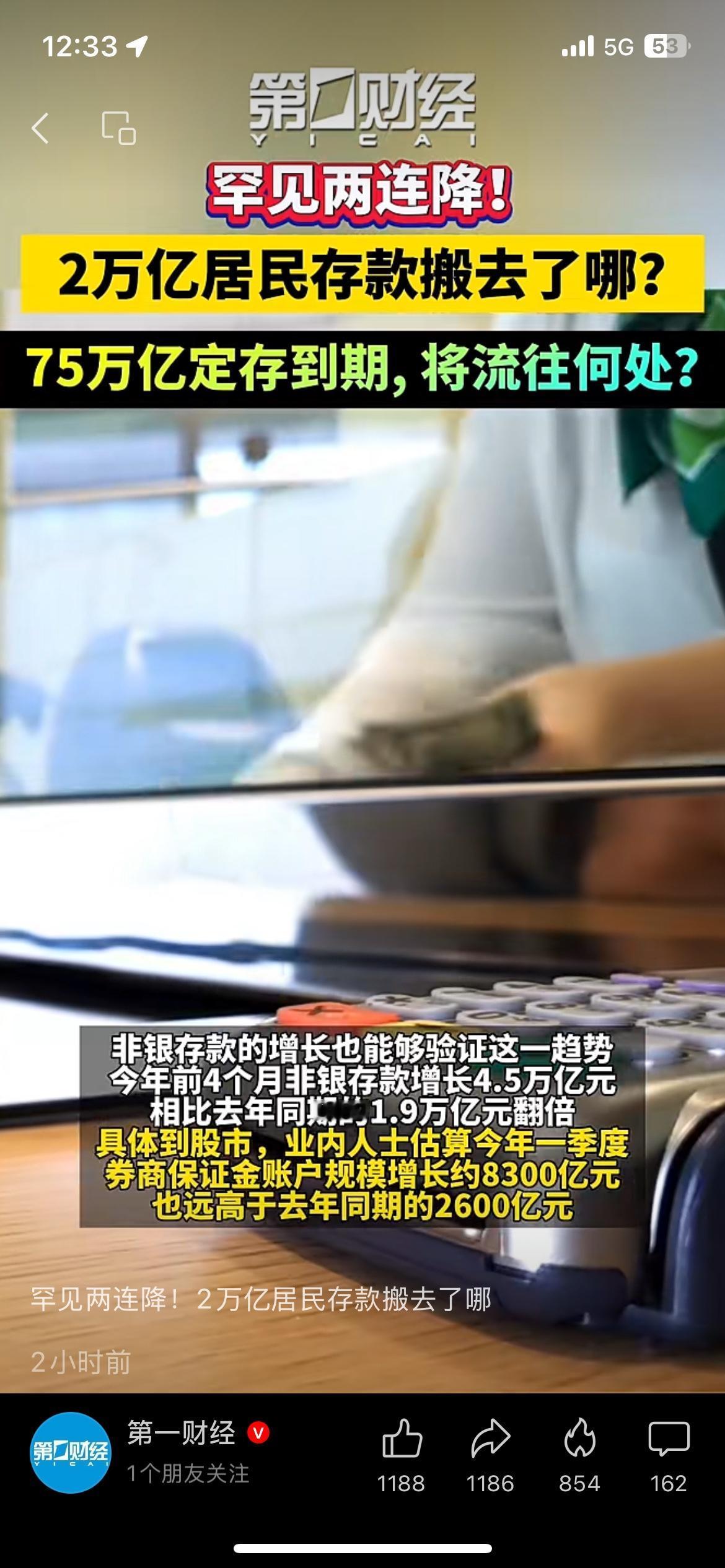

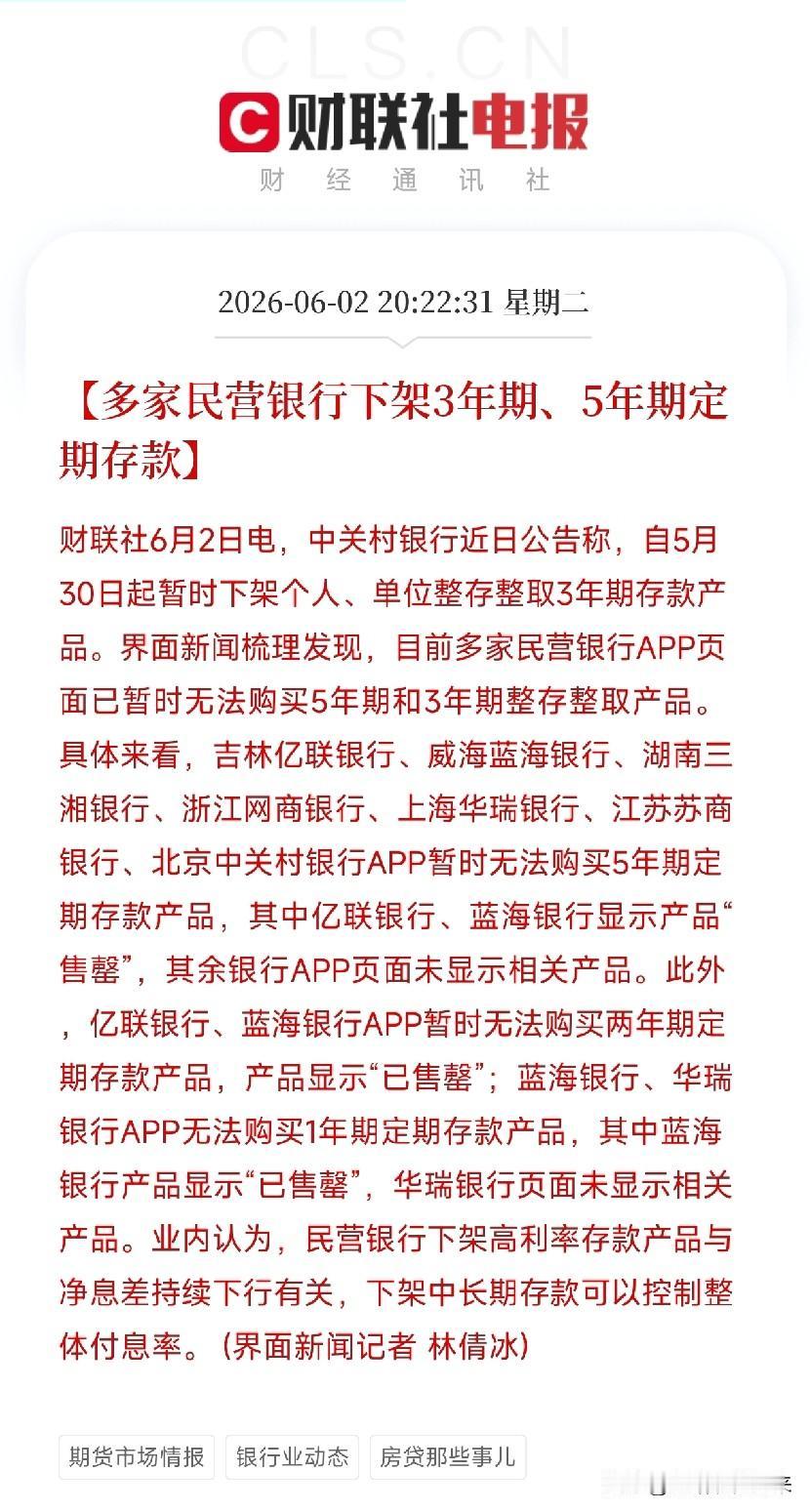

居民存款两个月缩水超2万亿央行6月12日发布的5月金融数据,释放了一个很关键的信

居民存款两个月缩水超2万亿央行6月12日发布的5月金融数据,释放了一个很关键的信号:近十年来首次出现居民存款连续两月下滑,4月住户存款减少1.94万亿,5月再降1100亿,两个月累计缩水超2万亿,彻底打破了往年同期存款稳步上涨的惯性。很多人说这是“存款大搬家”,其实背后是两层逻辑的叠加:一方面是消费真的在回暖,旅游、餐饮、家居消费的复苏是实打实的,大家愿意把钱从银行拿出来花了,这是经济活力回归的积极信号;另一方面也是现实倒逼——银行存款利率一降再降,活期、定期的收益连跑赢通胀都难,大量资金转向理财、基金、保险也是无奈的选择。但还是要提醒普通人:资产多元配置是趋势,但千万别盲目追高收益,保本永远是第一位的,抗风险能力弱的家庭,一定要留足应急储蓄再谈投资。

我发现豆包非常爱国,我上次问他迪拜的存款利率是不是达到6%,他告诉我是真的,但是

我发现豆包非常爱国,我上次问他迪拜的存款利率是不是达到6%,他告诉我是真的,但是给我分析了半天,最后得出结论就是还是在国内存款比较划算。但他的分析我也看不明白,反正也打消了去迪拜存款的念头。连豆包都明白,钱还是留在国内好,不能把钱放到国外。但很多爱国网红却不知道。他们在国内挣钱,却在国外买房,在国外消费,还把子女送到国外。

存钱的策略,我发现一个问题,你的存款只要在一家银行存久了,那么你就慢慢会变成老客

存钱的策略,我发现一个问题,你的存款只要在一家银行存久了,那么你就慢慢会变成老客户了,做银行的老客户同做电信公司的老客户一样,福利会越来越少直到变成没有任何福利。前两天陪母亲去银行办业务,她在那家银行存了十几年定期,算是老客户了。大堂经理推荐了一款理财产品,说是“专属福利”,收益比定期高一点。我留了个心眼,回家一查,发现另一家银行同样的产品,收益高出0.5个百分点。母亲有点不信:“我存了这么多年,他们还能坑我?”我说不是坑,是“杀熟”——你以为老客户该有优待,现实却是你越老,越没人在乎你。这就像电信公司。新用户办卡,各种优惠、送流量、低价套餐;老用户想改个套餐,这个不行那个不批。运营商心里清楚:新用户要抢,老用户跑不了。银行也是这个逻辑。你存款久了,习惯了这家银行的APP、网点、服务,懒得换。银行也知道你懒得换,所以给你的福利越来越少——别人存款送油送米,你啥也没有;别人贷款利率打折,你该多少还是多少。这就是存款的“杀熟”陷阱。你以为是忠诚,在人家眼里是“存量”。存量的价值,远不如增量。新客户带来的是“新增存款”,是业绩;老客户的钱反正已经在那儿了,不用费心维护。那怎么办?别做“忠诚”的储户。定期比价。每半年或者一年,上网查查各家银行的存款利率、大额存单、理财产品。哪家高就往哪家存,别嫌麻烦。存款保险制度下,50万以内本息有保障,放心搬。学会“流动”。别把所有存款都锁死在5年期定存里。适当配置3个月、6个月的短期产品,既能保持流动性,又能随时“搬家”。你对银行“不忠”,银行反而会用优惠拉拢你。敢于“谈条件”。存款达到一定金额,比如20万、50万,可以跟客户经理谈利率、谈礼品。你不开口,人家默认你接受“标准待遇”。开口了,可能就有惊喜。年轻人更要警惕。不要因为方便就把钱都放在工资卡所在银行。那些银行往往利率最低,因为知道你没时间去比。多开几个账户,把钱分开放,哪家好去哪家。说到底,银行是商业机构,不是慈善家。它追求利润,不是追求“公平对待老客户”。我们不能指望它良心发现,只能自己多留个心眼。存款策略的核心,不是“存得久”,而是“存得巧”。别让你的忠诚,变成别人忽视你的理由。在这个时代,最好的“客户权益”,是自己给的——用脚投票,用信息武装自己,用行动维护利益。记住:你对银行越“花心”,银行对你越上心。这不是教你不忠,是教你在商业规则下,保护自己的合法利益。

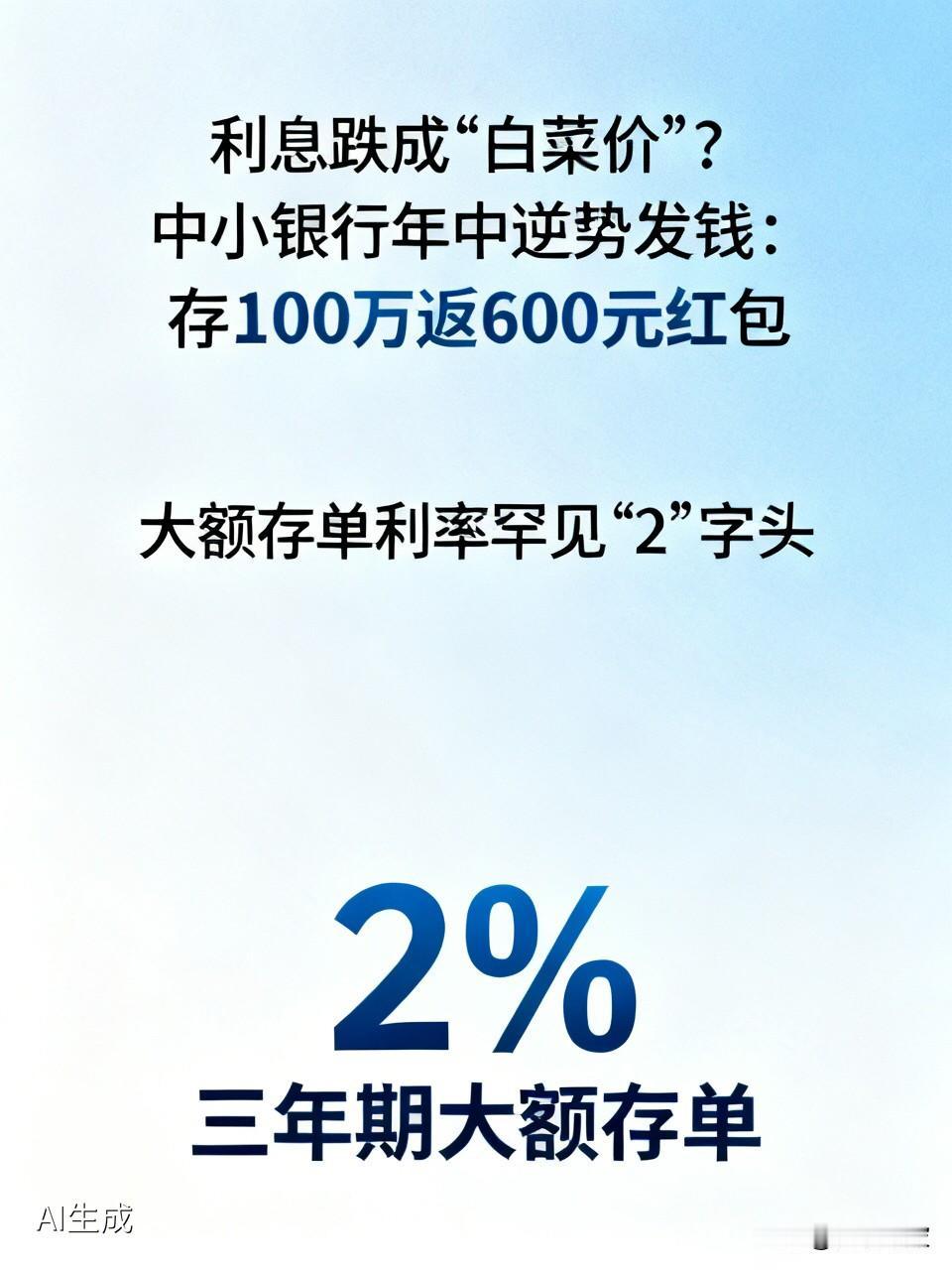

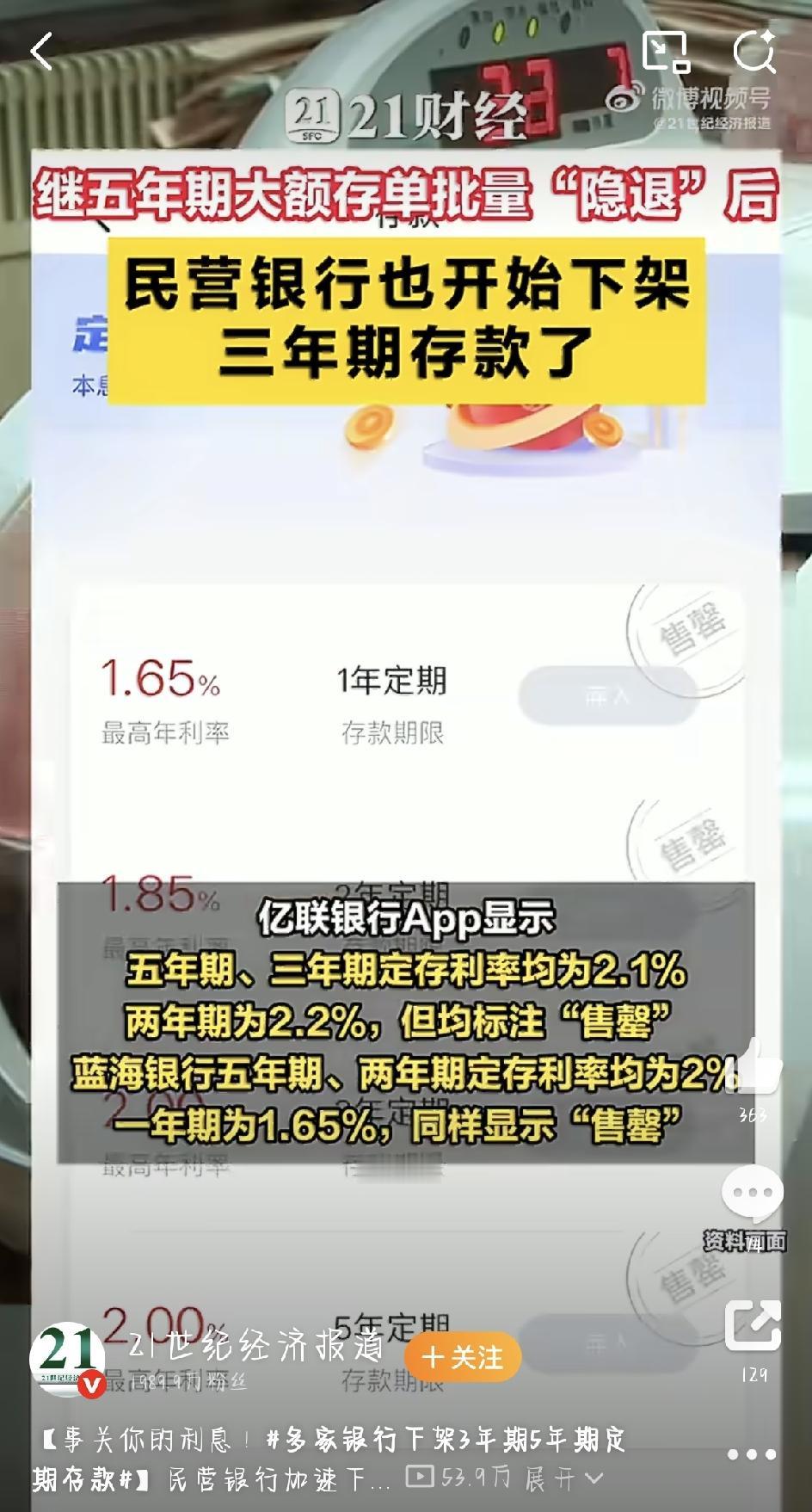

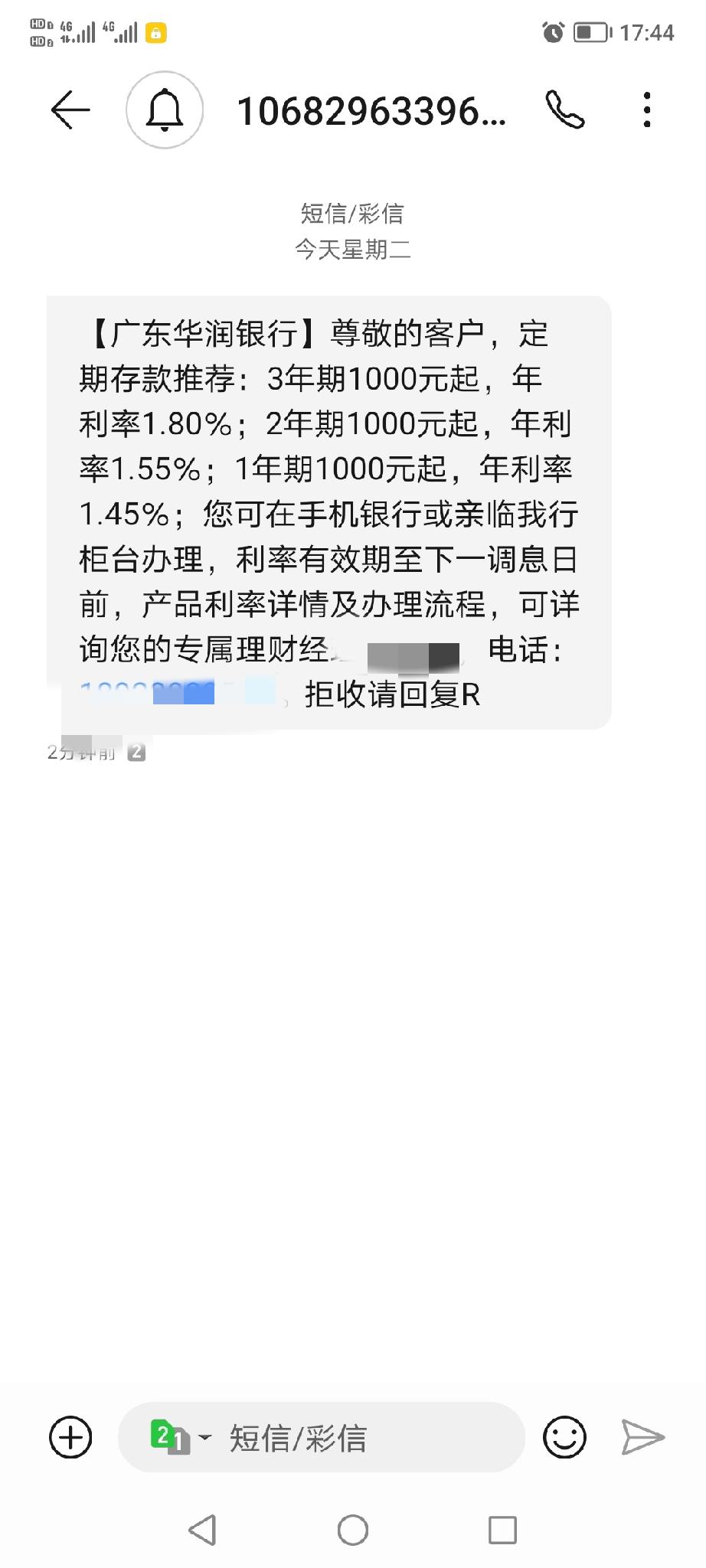

【多地农商银行下调存款利率】农商银行存款利率调降潮近日,多地农村商业银行开启新

【多地农商银行下调存款利率】农商银行存款利率调降潮近日,多地农村商业银行开启新的一波存款利率调降潮。进入5月份以来,山西、广东、内蒙古等多地农商银行下调存款利率,此次调整存款产品的期限覆盖面广,下调幅度高达35个基点,调降后多家银行一年期、二年期、三年期等期限的存款利率基本进入“1”字头。农商银行这波降息之所以密集,业内人士表示,此轮降息主要是净息差承压、负债成本高企、监管导向等因素叠加驱动。一是资产端收益下行,贷款市场报价利率(LPR)持续走低带动贷款利率下行,而存款成本刚性强,净息差收窄至历史低位。二是负债结构失衡,农商银行高度依赖定期存款,长期高息负债占比高,成本压力显著大于大行。此外,监管引导压降长期限、高成本负债,鼓励精细化定价,避免无序竞争,推动负债结构优化。(经济日报)

未来五年银行利息大概率是降的。就拿2026年5月来说,多地农商行密集下调存款利率

未来五年银行利息大概率是降的。就拿2026年5月来说,多地农商行密集下调存款利率,像山西、内蒙古、黑龙江等地的县级、市级农商银行都执行了调整,涵盖了各种储蓄品类。从趋势看,短期内1-2年存款利率易下难上,银行净息差低,为支持实体经济,长端存款利率还会小幅下调。中期3-5年也难有大幅反弹,随着高息存款到期,利率可能稳定在“1时代”低位。所以未来五年银行利息下降可能性很大。存钱的话可以关注中小银行中长期产品,但要注意风险,也可分散配置。