标签: 海螺水泥

如果科技股熄火了,你觉得哪个老登最有希望1. 中国神华2. 陕西煤业3. 紫金矿

如果科技股熄火了,你觉得哪个老登最有希望1.中国神华2.陕西煤业3.紫金矿业4.山东黄金5.万华化学6.恒力石化7.海螺水泥8.中国巨石9.工商银行10.建设银行11.中国平安12.中国人寿13.中信证券14.东方财富15.招商银行16.贵州茅台17.伊利股份18.美的集团19.片仔癀20.长江电力21.中国核电欢迎打在评论区,看看哪个最有希望!

看到一个统计,是整理“老登股”的完整清单!如果真是这样统计的话,那老登股确实很少

看到一个统计,是整理“老登股”的完整清单!如果真是这样统计的话,那老登股确实很少啊,只不过都是大市值股票而已!

![徐工机械是徐州的不是苏州的[打脸]](http://image.uczzd.cn/105532773451345873.jpg?id=0)

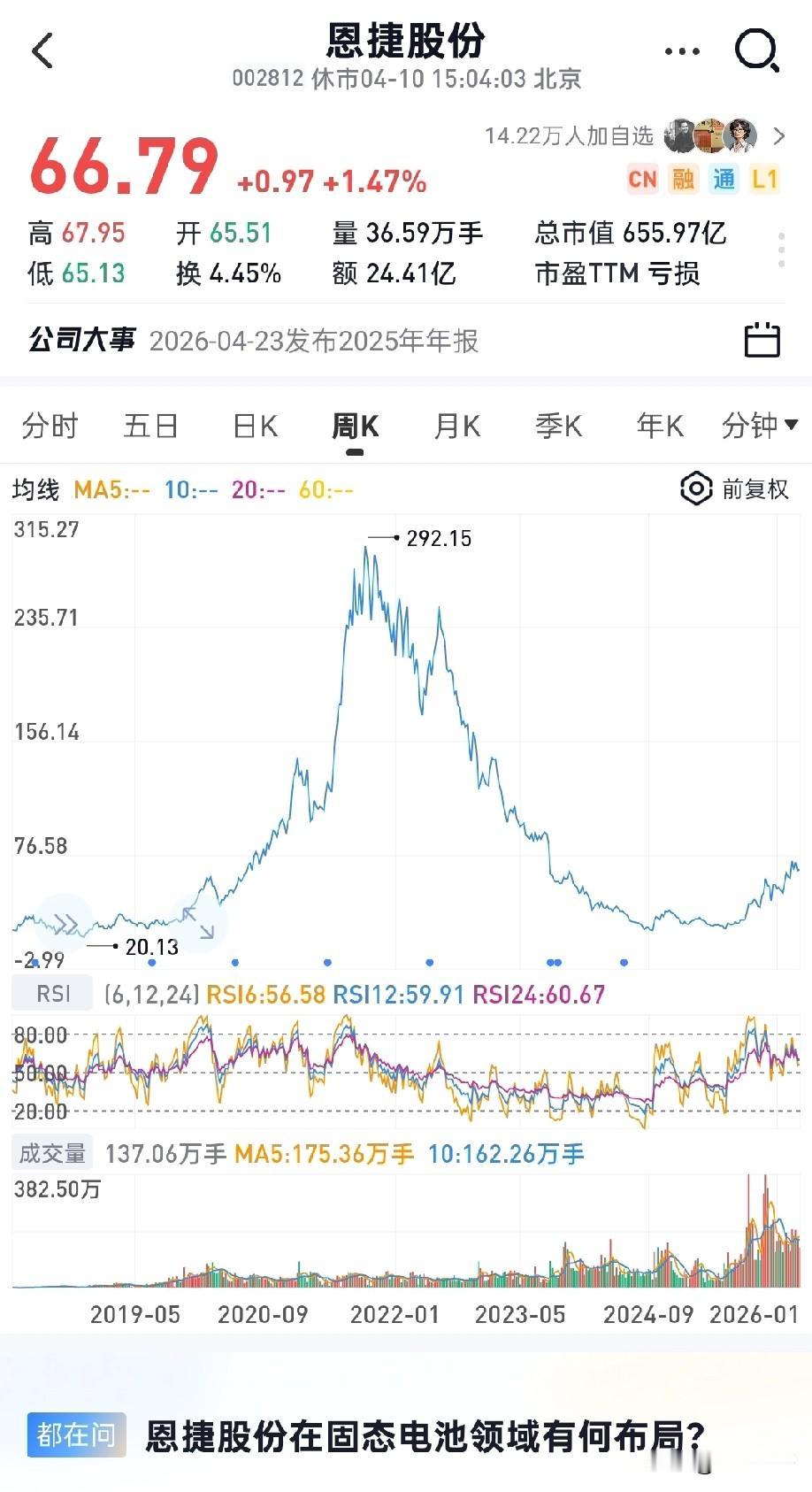

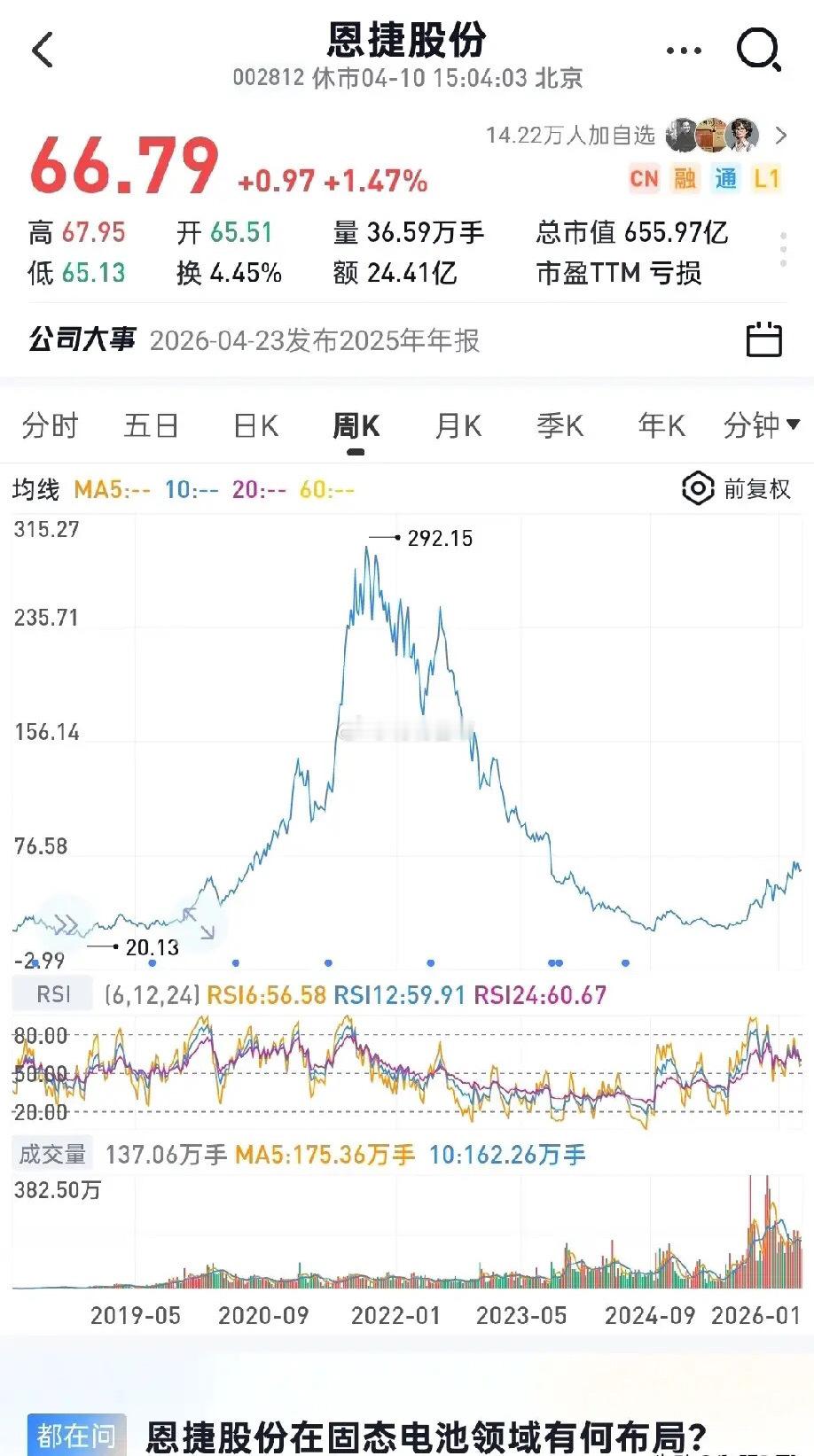

利润下行才是估值杀手,海螺水泥案例戳破无脑长持误区海螺水泥就是最直白的反例:负

利润下行才是估值杀手,海螺水泥案例戳破无脑长持误区海螺水泥就是最直白的反例:负债率极低、分红稳健,行业低谷期还能逆势拿走超五成利润,几乎没有亏损风险,逆周期盈利韧性极强。但即便质地如此硬核,当利润从三百多亿下滑至八十多亿时,估值照样应声崩塌,股价走势同步走弱。这直接戳破了市场上“优质股可以无脑长持”的谬误。很多人陷入一个误区,认为只有企业亏损时,估值才会下跌。现实恰恰相反:不是亏损才杀估值,利润下行本身就是最大的估值杀手。资本市场定价的核心是“盈利预期”,而非单纯的“盈利存在”。只要企业利润进入下行通道,无论质地多好、现金流多稳、分红多高,资金都会下调盈利预期,直接压缩估值倍数。市场给的是未来现金流的折现,不是当下利润的静态快照。所谓价值投资,从不是买入优质股就永久躺平。真正的长持,前提是利润能持续稳健增长;一旦进入利润收缩周期,再优质的资产也会遭遇估值与业绩的双杀。无视利润周期、鼓吹任何时候都能长持,本质是对估值逻辑的认知缺位,也是投资路上最大的认知陷阱。