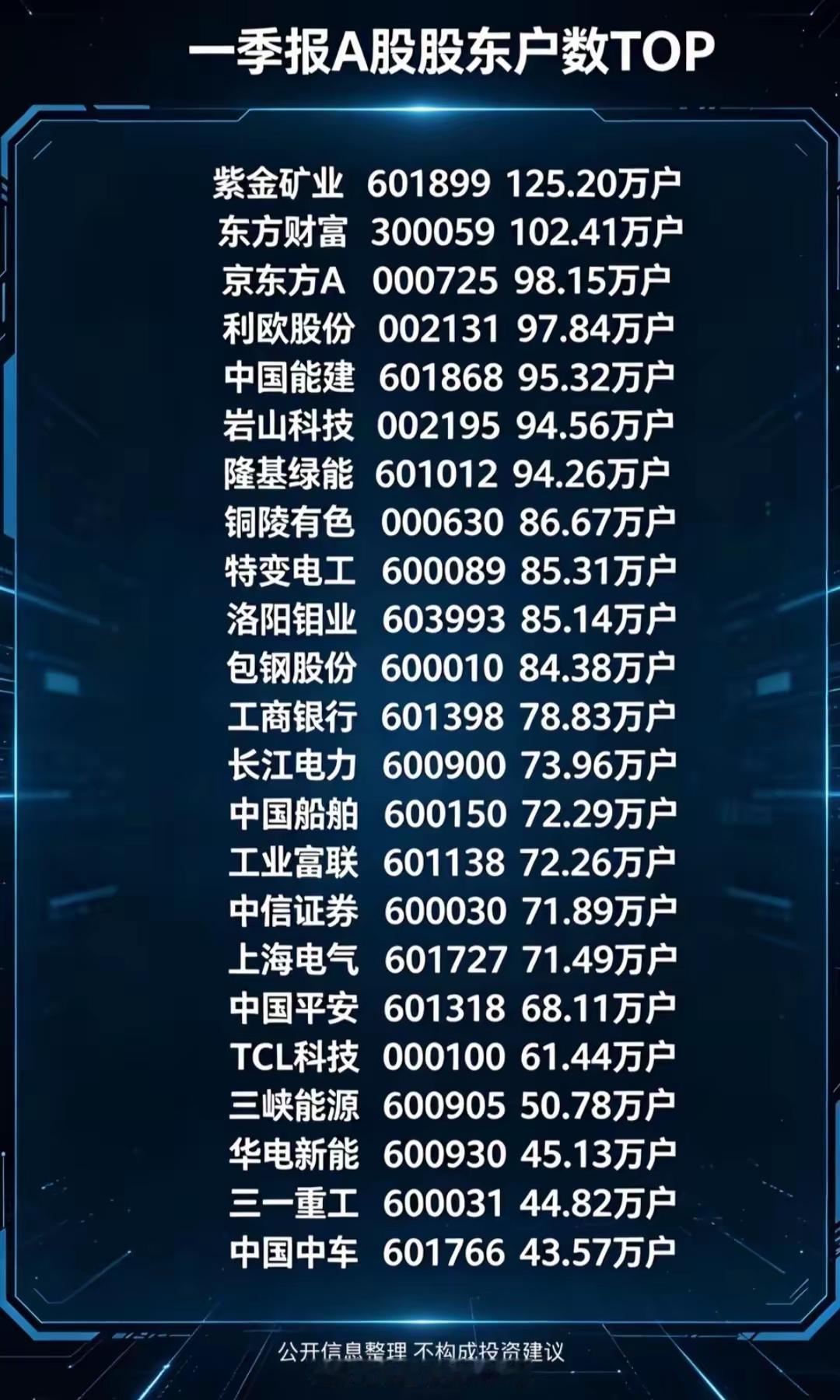

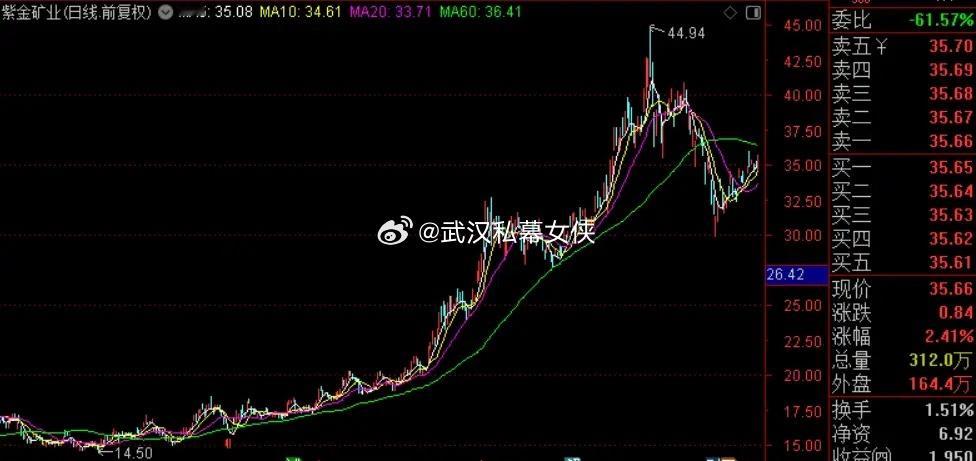

6月12日热门股点评,市场风格切换📈一、强势领涨梯队紫金矿业:放量冲高走

6月12日热门股点评,市场风格切换📈一、强势领涨梯队紫金矿业:放量冲高走强,关注上方压力拓维信息:强势拉升上行,期待突破云南锗业:上涨趋势完好,持股待涨洛阳钼业:逆势走强,可适当跟进利通电子:放量冲高,短线可留意圣泉集团:整体走势延续,耐心持有翔鹭钨业:上升通道打开,趋势还可以香江控股:向上发力,留意主力资金跟进远东股份:强势冲高上行,短线可关注章源钨业:上涨趋势延续,继续耐心持有康强电子:多头走势完好,耐心持股待涨太极实业:多头趋势,可继续持有永杉锂业:上涨趋势完好,继续耐心持有多氟多:多头走势,耐心持股等待拉升铜冠铜箔:放量冲高上行,持股待涨航天发展:逆势向上走强,可适当跟进铜陵有色:向上发力明显,短线走的可以⏳二、反弹持仓梯队豫能控股:小幅反弹,建议继续观望大唐发电:盘中小幅反弹,不妨继续观望中钨高新:小幅反弹,持仓观望生益科技:盘中小幅反弹,暂时观望中际旭创:小幅反弹,继续持仓东山精密:反弹回升,继续持有观望诺德股份:小幅反弹修复,继续持有观望烽火通信:盘中小幅反弹,持仓观望东方财富:小幅回升,暂时持有观望即可🔍三、谨慎观察梯队金安国纪:多空分歧博弈,需要谨慎跟踪昊华科技:主力出现分歧,短期谨慎红宝丽:短线多空分歧,谨慎跟踪中化国际:多空分歧明显,建议谨慎跟踪宗申动力:短线分歧,需要谨慎跟踪和远气体:多空分歧,谨慎跟踪观察⚠️四、风险回避梯队华电辽能:股价持续回落,耐心等待企稳风华高科:短期走势走弱,建议规避观望沃格光电:短期走势走弱,建议规避观望京东方A:重心持续下移,静待形态企稳亨通光电:短期走势走弱,应当规避观望神剑股份:短期走势走弱,建议规避观望达实智能:破位深度下挫,坚决回避观望天娱数科:短期走势走弱,应当规避观望莲花控股:短期走势走弱,建议规避观望中船特气:破位深度下挫,坚决回避观望国瓷材料:短期走势走弱,应当规避观望蓝思科技:震荡走弱明显,建议规避观望厦门钨业:短期走势走弱,应当规避观望通鼎互联:短期走势走弱,建议规避观望三安光电:短期走势走弱,应当规避观望粤传媒:短期走势走弱,建议规避观望深科技:震荡走弱明显,应当回避观望京能电力:走势持续走弱,建议回避观望立昂微:震荡走弱明显,应当回避观望今日市场感悟:市场风格出现了非常明确的切换信号,前期火热的半导体、AI板块集体降温调整,而有色金属、铜、钨、锂矿等上游资源周期股逆势集体爆发,成为全市场资金的核心聚集地。在这种风格切换的关键节点,最忌讳的就是恋战前期高位股或者盲目抄底弱势股。我们要做的就是紧跟资金的脚步,聚焦有基本面支撑、资金持续流入的资源周期方向,同时严格控制仓位,守住交易纪律,在轮动行情中稳稳抓住属于自己的机会。欢迎点赞+转发+关注!祝大家一路长虹🎯⚠️风险提示:以上仅为市场人气股复盘分析,不构成任何投资建议。股市有风险,投资需谨慎。