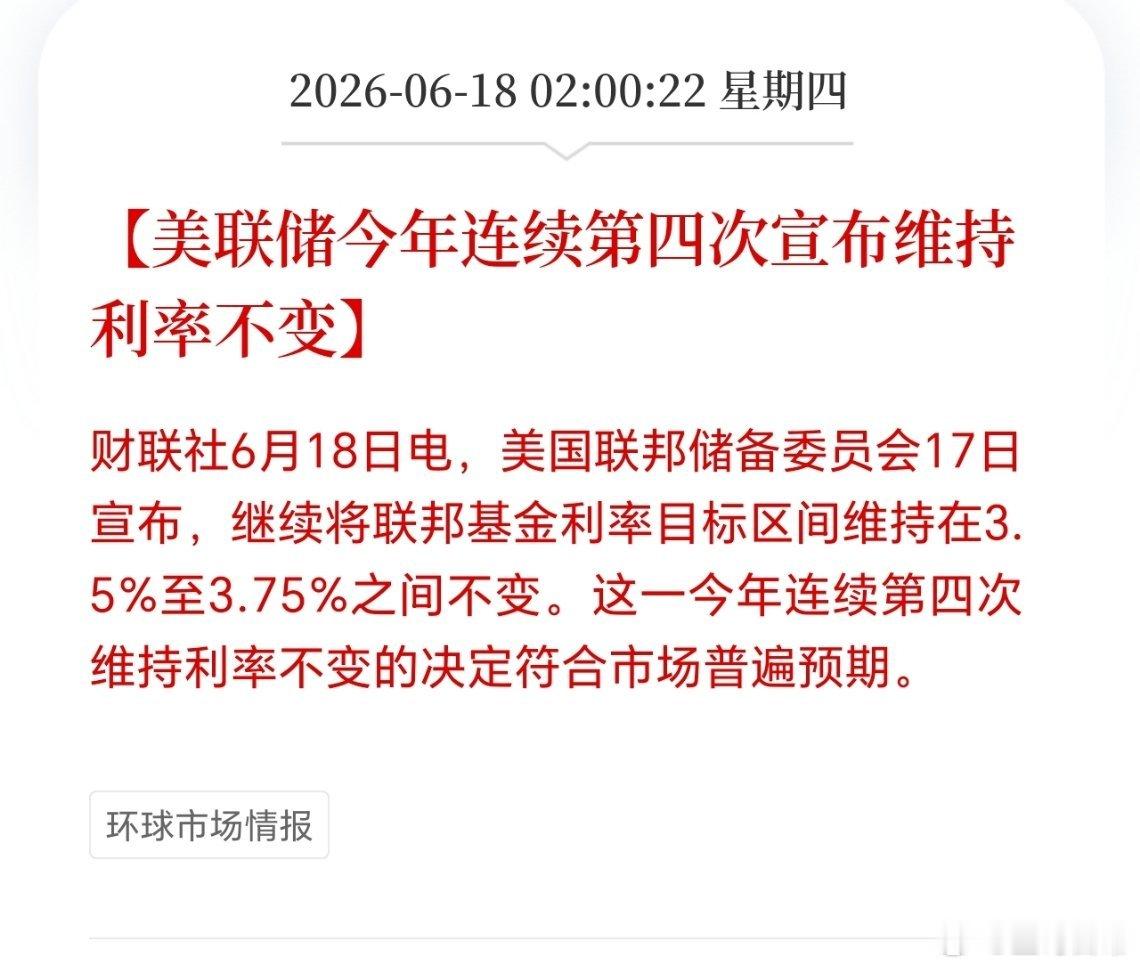

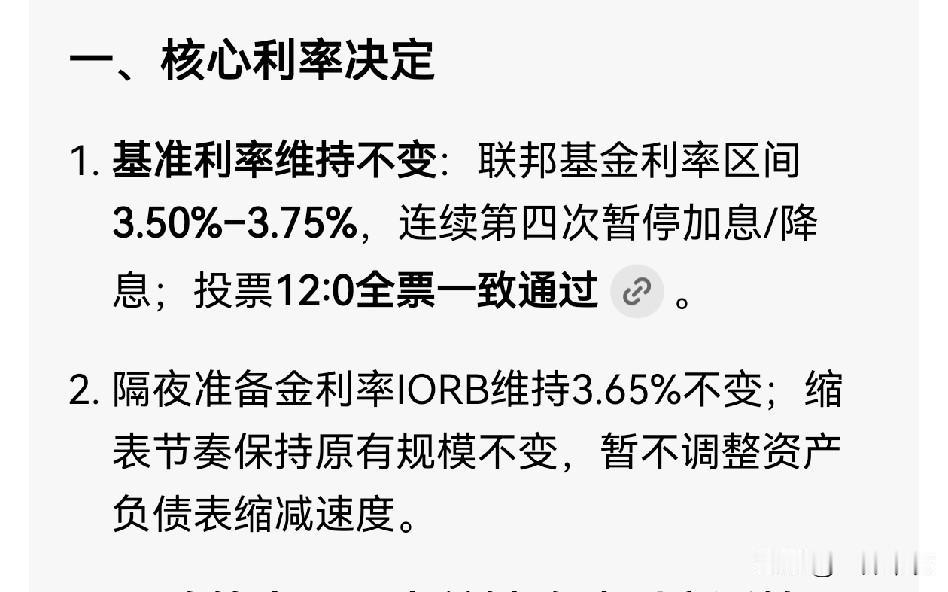

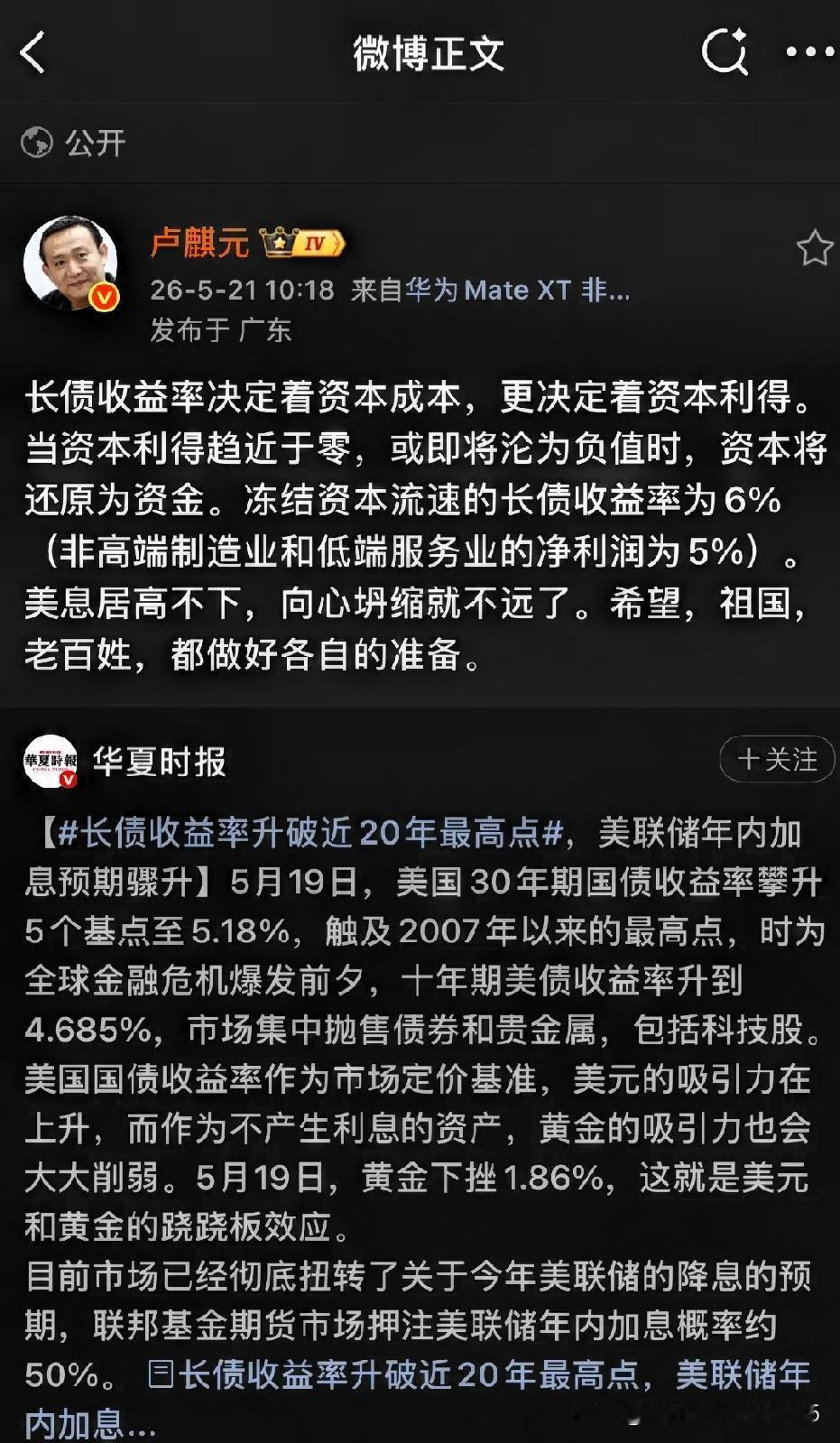

特郎普疯了,华尔街疯了,美国疯了。他们竟然使用金融核弹,对黄金进行疯狂打击和绞杀。很多人只看到金价突然跳水,但我认为真正的变化不在盘面,而在“美元利率+流动性+预期”三条线同时收紧。美联储维持高利率不松口,本质是在用时间换空间,把全球资金重新赶回美元资产体系。黄金这种不生息资产,自然首当其冲。6月23日这一天,伦敦现货黄金一度跌近2%,直接砸穿了4100美元每盎司的关口。现货白银更惨,一度跌近5%,跌破62美元,年内累计跌幅超过13%。这不是什么技术性回调,这是一场有预谋、成体系的定向打击。你要问我为什么这么说?咱们一条一条拆。先看利率这条线。北京时间6月18日凌晨,美联储联邦公开市场委员会以12比0的全票结果,将联邦基金利率目标区间维持在3.5%到3.75%不变。表面上看是“按兵不动”,但真正的杀招藏在点阵图里——9位官员预计2026年内将加息,仅1位预计降息,8位预计利率维持不变。美联储官员对2026年联邦基金利率预测的中值从3月份的3.4%直接拉高到3.8%。这意味着什么?意味着市场之前普遍押注的“年内降息”,彻底泡汤了。更狠的是,新任美联储主席沃什首次亮相就来了个“大扫除”。政策声明直接删掉了前瞻指引,强调后续行动完全基于实时经济数据。他在发布会上12次提及通胀,仅5次提及就业。这种偏执狂式的表态,就是在告诉全世界:别跟我谈什么兼顾就业和通胀,先把物价打下来再说别的。沃什还直接把2%的通胀目标设为硬性底线,彻底推翻了前任鲍威尔那套“灵活平均通胀目标制”。这一套组合拳打下来,市场预期彻底反转。芝商所美联储观察工具显示,交易员预计美联储9月加息概率达到51.2%,12月加息概率飙到89%。美国银行更是直接预测今年要加息三次,分别在9月、10月和12月各加25个基点。高盛的经济学家已经把下次降息的时间点推迟到了2027年。利率维持高位甚至还要往上走,黄金这种不生息的资产,持有成本就蹭蹭往上蹿。你持有一盎司黄金,一年下来不光没利息,还得搭进去存放和保险的成本。而美元存款每年给你3.5%以上的无风险收益。你会选哪个?答案不言自明。再看流动性这条线。SpaceX搞了个大动作——IPO在即,直接从市场抽走了海量资金。美股市场阶段性流动性收紧,对金价形成了直接压制。华尔街那帮机构,手里拿着黄金多头仓位,一看市场缺钱了,第一反应就是卖掉流动性最好的资产去补保证金。黄金恰恰就是那个“最好卖”的。6月17日美联储议息决议公布前,金价还稳稳站在4330美元上方,盘中最高摸到4403美元。沃什一开口,多头集中平仓,金价当天就跳水到4276美元,跌了1.79%。6月18日更惨,COMEX黄金单日重挫3.5%,最低探到4220美元。6月19日午盘直接失守4150美元。三天时间,累计跌幅超4%。这不是正常的市场波动,这是机构资金在集中踩踏出逃。高盛这个黄金市场上最坚定、最高调的“大多头”,态度也变了。他们把2026年年底的黄金目标价从5400美元每盎司大幅下调到4900美元,调降幅度高达500美元。理由是美联储年内降息无望,黄金ETF的资金流入预期会被大幅削弱。花旗集团更悲观,直接把三个月目标价从4300美元砍到4000美元。华尔街集体转向,这信号还不够清楚吗?第三条线,预期。这条线最隐蔽,但杀伤力最大。过去推动黄金上涨的三大因素——地缘风险、央行购金、降息周期——正同时微妙变化。地缘上,上周美国与伊朗签署60天谅解备忘录,推进核谈判,放宽部分石油制裁。中东缓和,黄金避险溢价消退。更讽刺的是,中东冲突升级反而推高油价和通胀,强化加息预期,地缘风险从利多转为利空。再美元。受鹰派预期支撑,美元指数近期上涨,徘徊在101.35附近,创2025年5月以来新高。10年期美债收益率升至4.5%-4.6%。美元走强和美债收益率走高,对黄金形成双重绞杀。市场预期发生180度转弯。年初还在赌降息、美元走弱、黄金冲6000,如今加息预期升温、美元走强,黄金从1月底5600美元高点回落约25%。国内金饰品从1706元跌至1261元,每克跌445元。高位追多的投资者损失惨重。三条线同时收紧,并非巧合。美联储以高利率为饵,驱赶全球资本回流。黄金不产生现金流,在3.5%以上利率环境中,最易被抛弃。但话说回来,黄金的长期逻辑并没有完全崩塌。世界黄金协会6月16日调研显示,89%的储备管理者预计未来12个月全球央行继续增储,45%的受访机构计划增持,比例创纪录。93%的央行持有黄金,高于去年的81%。全球央行基于多元化战略持续购金,是需求端稳定支撑。但在短期美元利率汇率双升面前,这一支撑暂时挡不住。这场针对黄金的金融绞杀仍在继续。盘面每次跳水,背后都是美元霸权机器在轰鸣。