标签: 股票板块-采掘

如果科技股熄火了,你觉得哪个老登最有希望1. 中国神华2. 陕西煤业3. 紫金矿

如果科技股熄火了,你觉得哪个老登最有希望1.中国神华2.陕西煤业3.紫金矿业4.山东黄金5.万华化学6.恒力石化7.海螺水泥8.中国巨石9.工商银行10.建设银行11.中国平安12.中国人寿13.中信证券14.东方财富15.招商银行16.贵州茅台17.伊利股份18.美的集团19.片仔癀20.长江电力21.中国核电欢迎打在评论区,看看哪个最有希望!

锂矿、锂电池下跌原因:预期变坏。藏格矿业、中矿资源、天华新能、鹏辉能源、湖南裕能

锂矿、锂电池下跌原因:预期变坏。藏格矿业、中矿资源、天华新能、鹏辉能源、湖南裕能在一季度新高后,赣锋锂业、天齐锂业、融捷股份都赶了一波进度然后是5月开始预计全年电车交付负增长,再然后是印尼建厂新规;华友钴业当时就发公告6月进入停产检修,所以在年线反弹了一下就一路下滑。隔夜大规模看到中资印尼撤离消息,今天整个板块来了波下跌加速!其实印尼产能退出、白宫百亿美元锂矿收储、储能需求高增长三者长期是利好锂矿和电池的。国内主要面临产能结构转换,磷酸铁锂确定储能和动力电池主要技术路线,固态电池节奏进一步放缓后续继续看电池材料局部涨价行情。同时也可以期待汽车消费补贴再上力度…

随便选5个,拿够10年以上,绝不后悔。1、中国石油;2、中国海油;3、工商银行;

随便选5个,拿够10年以上,绝不后悔。1、中国石油;2、中国海油;3、工商银行;4、北方稀土;5、中科曙光;6、紫金矿业;7、中国铝业;8、中芯国际;9、国盾量子;10、中国核电;11、亿纬锂能;12、浪潮信息;13、中兴通讯;14、科大讯飞;15、中芯国际;16、国盾量子;17、中大力德;18、卧龙电驱;19、澜起科技;20、中微公司。

2026年下半年自选43股一,稀土永磁(10股)盛和资源,北方稀土,中国稀土包钢

2026年下半年自选43股一,稀土永磁(10股)盛和资源,北方稀土,中国稀土包钢股份,有研新材,湘电股份金力永磁,宁波韵升,中钢天源中科三环二,工业金属,小金属(5股)宝武镁业,驰宏锌锗,江西铜业云南铜业,厦门钨业三,化工(磷化工,氟化工)(3股)兴发集团,多氟多,巨化股份四,能源金属(2股)天齐锂业,盐湖股份五,Ai物理(15股)索辰科技,奥比中光,柯力传感工业富联,浪潮信息,汇川技术绿的谐波,埃斯顿,威孚高科双环传动,拓斯达,三花智控科大讯飞,海康威视,新时达六,新材料(4股)博云新材,楚江新材,国瓷材料振华科技,七,卫星经济(2股)中国卫星,中国卫通八,氢能源(1股)潍柴动力九,消费(1股)云南白药

下半年最具赚钱的潜力个股,你看好哪一只呢?1.稀土永磁(10只)盛和资源、北方

下半年最具赚钱的潜力个股,你看好哪一只呢?1.稀土永磁(10只)盛和资源、北方稀土、中国稀土、包钢股份、有研新材、湘电股份、金力永磁、宁波韵升、中钢天源、中科三环2.工业/小金属(5只)宝武镁业、驰宏锌锗、江西铜业、云南铜业、厦门钨业3.磷&氟化工(3只)兴发集团、多氟多、巨化股份4.能源金属(2只)天齐锂业、盐湖股份5.AI硬件设备(15只)索辰科技、奥比中光、柯力传感、工业富联、浪潮信息、汇川技术、绿的谐波、埃斯顿、威孚高科、双环传动、拓斯达、三花智控、科大讯飞、海康威视、新时达6.新材料(4只)博云新材、楚江新材、国瓷材料、振华科技7.卫星产业(2只)中国卫星、中国卫通8.氢能源(1只)潍柴动力9.消费(1只)云南白药

沪深高纯5N氧化镝概念股1. 盛和资源(600392):全球唯一规模化量产5N高

沪深高纯5N氧化镝概念股1.盛和资源(600392):全球唯一规模化量产5N高纯氧化镝的上市公司,市占超90%,通过村田TDK认证,供货全球高端MLCC供应链。2.有研新材(600206):旗下有研稀土可小批量定制5N氧化镝,主供军工光电,无连续量产产能,年产不足1吨,业务占比低,技术壁垒较高。3.中国稀土(000831):央企中重稀土整合平台,氧化镝配额占全国七成以上,资源储量全球第一,4N工业级为主,氧化镝涨价核心受益标的。4.北方稀土(600111):国内轻稀土龙头,白云鄂博矿伴生提取氧化镝,产能规模庞大,主打工业级产品,分离产能国内最大,镝价上涨弹性强。5.广晟有色(600259):华南离子型重稀土龙头,自有矿山资源,主营4N工业级氧化镝,无5N电子级量产能力,是广东省稀土产业整合平台。6.厦门钨业(600549):国内第三大重稀土配额企业,自有氧化镝分离产线,控股陶瓷粉体公司,自产MLCC纳米氧化镝粉体,上下游一体化。7.华宏科技(002645):稀土回收赛道龙头,从永磁废料中再生提取氧化镝,氧化镝年产能百吨级,主供工业级市场,涨价周期的盈利显著提升。个人观点,不作为投资建议!

沪深高纯5N氧化镝概念股1. 盛和资源(600392):全球唯一规模化量产5N高

沪深高纯5N氧化镝概念股1.盛和资源(600392):全球唯一规模化量产5N高纯氧化镝的上市公司,市占超90%,通过村田TDK认证,供货全球高端MLCC供应链。2.有研新材(600206):旗下有研稀土可小批量定制5N氧化镝,主供军工光电,无连续量产产能,年产不足1吨,业务占比低,技术壁垒较高。3.中国稀土(000831):央企中重稀土整合平台,氧化镝配额占全国七成以上,资源储量全球第一,4N工业级为主,氧化镝涨价核心受益标的。4.北方稀土(600111):国内轻稀土龙头,白云鄂博矿伴生提取氧化镝,产能规模庞大,主打工业级产品,分离产能国内最大,镝价上涨弹性强。5.广晟有色(600259):华南离子型重稀土龙头,自有矿山资源,主营4N工业级氧化镝,无5N电子级量产能力,是广东省稀土产业整合平台。6.厦门钨业(600549):国内第三大重稀土配额企业,自有氧化镝分离产线,控股陶瓷粉体公司,自产MLCC纳米氧化镝粉体,上下游一体化。7.华宏科技(002645):稀土回收赛道龙头,从永磁废料中再生提取氧化镝,氧化镝年产能百吨级,主供工业级市场,涨价周期的盈利显著提升。个人观点,不作为投资建议!

沪深高纯5N氧化镝概念股1. 盛和资源(600392):全球唯一规模化量产5N高

沪深高纯5N氧化镝概念股1.盛和资源(600392):全球唯一规模化量产5N高纯氧化镝的上市公司,市占超90%,通过村田TDK认证,供货全球高端MLCC供应链。2.有研新材(600206):旗下有研稀土可小批量定制5N氧化镝,主供军工光电,无连续量产产能,年产不足1吨,业务占比低,技术壁垒较高。3.中国稀土(000831):央企中重稀土整合平台,氧化镝配额占全国七成以上,资源储量全球第一,4N工业级为主,氧化镝涨价核心受益标的。4.北方稀土(600111):国内轻稀土龙头,白云鄂博矿伴生提取氧化镝,产能规模庞大,主打工业级产品,分离产能国内最大,镝价上涨弹性强。5.广晟有色(600259):华南离子型重稀土龙头,自有矿山资源,主营4N工业级氧化镝,无5N电子级量产能力,是广东省稀土产业整合平台。6.厦门钨业(600549):国内第三大重稀土配额企业,自有氧化镝分离产线,控股陶瓷粉体公司,自产MLCC纳米氧化镝粉体,上下游一体化。7.华宏科技(002645):稀土回收赛道龙头,从永磁废料中再生提取氧化镝,氧化镝年产能百吨级,主供工业级市场,涨价周期的盈利显著提升。

沪深高纯5N氧化镝概念股1. 盛和资源(600392):全球唯一规模化量产5N高

沪深高纯5N氧化镝概念股1.盛和资源(600392):全球唯一规模化量产5N高纯氧化镝的上市公司,市占超90%,通过村田TDK认证,供货全球高端MLCC供应链。2.有研新材(600206):旗下有研稀土可小批量定制5N氧化镝,主供军工光电,无连续量产产能,年产不足1吨,业务占比低,技术壁垒较高。3.中国稀土(000831):央企中重稀土整合平台,氧化镝配额占全国七成以上,资源储量全球第一,4N工业级为主,氧化镝涨价核心受益标的。4.北方稀土(600111):国内轻稀土龙头,白云鄂博矿伴生提取氧化镝,产能规模庞大,主打工业级产品,分离产能国内最大,镝价上涨弹性强。5.广晟有色(600259):华南离子型重稀土龙头,自有矿山资源,主营4N工业级氧化镝,无5N电子级量产能力,是广东省稀土产业整合平台。6.厦门钨业(600549):国内第三大重稀土配额企业,自有氧化镝分离产线,控股陶瓷粉体公司,自产MLCC纳米氧化镝粉体,上下游一体化。7.华宏科技(002645):稀土回收赛道龙头,从永磁废料中再生提取氧化镝,氧化镝年产能百吨级,主供工业级市场,涨价周期的盈利显著提升。个人观点不构成投资建议点赞+关注股市有风险投资需谨慎

中国神华八连跌,从51元到41元。它有没有可能走出中国人寿过去几个月的轨迹。中国

中国神华八连跌,从51元到41元。它有没有可能走出中国人寿过去几个月的轨迹。中国人寿是从51元跌到40元,然后横了一段时间,接着一口气跌到36元,在36元横了一段时间,又一口气跌到33元左右。中国神华这第一波比中国人寿当时的第一波跌得猛多了,周线、月线全破位。加上油价下跌的助攻,中国神华这一波估计在40元的平台上都立不住,有可能一口气就杀到35元附近了。现在就是芯片、半导体吸尽市场所有的资金。大金融都破位下跌了,何况其它。

中国神华八连跌,从51元到41元。它有没有可能走出中国人寿过去几个月的轨迹。

中国神华八连跌,从51元到41元。它有没有可能走出中国人寿过去几个月的轨迹。中国人寿是从51元跌到40元,然后横了一段时间,接着一口气跌到36元,在36元横了一段时间,又一口气跌到33元左右。中国神华这第一波比中国人寿当时的第一波跌得猛多了,周线、月线全破位。加上油价下跌的助攻,中国神华这一波估计在40元的平台上都立不住,有可能一口气就杀到35元附近了。现在就是芯片、半导体吸尽市场所有的资金。大金融都破位下跌了,何况其它。

现金奶牛公司,当然需要好股价,好时机,中国神华,长江电力,云南白药,低位布局是

现金奶牛公司,当然需要好股价,好时机,中国神华,长江电力,云南白药,低位布局是关键。中国神华能源现金王,股息率:7.7%,PE:20.6倍,PB:2.21倍,ROE:15%+,资产负债率25%,核心:煤电一体化,年经营性现金流超千亿,分红承诺65%利润。长江电力,水电印钞机股息率:3.8%,分红率60%+,PE:18.7倍,PB:2.97倍,ROE:12%+,负债率30%,核心:三峡+葛洲坝,现金流稳定可预测,永续经营。云南白药(000538)——消费医药现金牛,股息率:5.3%(近12个月,PE:18.95倍,PB:2.36倍,ROE:13%,负债率25%,核心:品牌壁垒+现金储备丰厚,分红稳定。再是奶牛公司,也需要长久的陪伴,低位布局,长期持有。

美国人着急挑起伊朗战争想让中国缺油,结果现在中国石油进口量下来了,美国人还在着急

美国人着急挑起伊朗战争想让中国缺油,结果现在中国石油进口量下来了,美国人还在着急。美国的算盘打得一直很精,早就盯着全球原油市场的主导权。如今美国是全球第一大原油生产国,还是净出口国,页岩油产能充足,但OPEC+一直掐着产量保油价,这成了美国的心头刺。2026年年初,美国联合以色列袭击伊朗,直接引爆地区冲突,封锁霍尔木兹海峡这条石油运输咽喉。美国的想法很简单,先搞垮伊朗,再施压俄罗斯、沙特这些主要给中国供油的OPEC+国家,让这些产油国要么陷入战争,要么经济崩溃,没法正常出口石油。等这些供应渠道全断了,全球就只剩美国和它控制的油田能供油,到时候美国就能当“最后的加油站”,随意定价,把全球原油生意攥在自己手里。为了实现这个目标,美国一边在中东搅局,一边四处施压。制裁伊朗时,威胁所有买伊朗石油的国家和企业,金融、贸易手段全用上,想把伊朗石油出口压到零。同时还拉拢阿联酋等OPEC国家,怂恿它们退出组织、大幅增产,瓦解OPEC的定价权。甚至盯上委内瑞拉,想控制这个全球储量第一的国家的油田,加上自己的产能,掌控全球约30%的原油储量。整套计划环环相扣,就等中国因为缺油陷入困境,最后只能乖乖买美国高价油。可美国万万没想到,第一步搞垮伊朗就栽了。2026年2月底美伊冲突爆发后,霍尔木兹海峡航运受阻,中东石油外运大受影响。但伊朗根本没垮,反而靠着成熟的影子船队、公海过驳等方式规避制裁,石油出口没断。更打脸的是,中国从伊朗的进口量反而涨了,2026年1-2月同比涨了三成多,单月突破百万吨,伊朗近半数原油都卖到了中国。美国的制裁没困住伊朗,反而让伊朗和中国的能源合作更紧密了。美国更没算到中国的能源韧性这么强。中国早就没把鸡蛋放一个篮子里,石油进口布局多元化做得特别扎实。2026年4月数据显示,中国原油进口量3847.1万吨,同比降了近20%,看着是少了,但根本不是缺油,而是主动调整。俄罗斯成了第一大供应国,4月对华出口897.4万吨,占比23.33%,靠着陆上管道和海运,供应特别稳定。巴西后来居上,成了第二大来源国,安哥拉、加拿大等国的进口量也在涨。中东渠道受阻,中国立马从俄罗斯、南美、西非补足,一点没慌。而且中国早早就囤够了石油,战略和商业库存加起来能撑100多天,2026年3月还专门新增4000万桶原油入罐。前两个月趁着油价低,进口量同比涨了15.8%,提前储备,根本不怕短期供应波动。美国想让中国缺油的美梦,彻底泡汤了。现在的局面完全反了,美国原本盼着中国缺油,结果中国挺住了;现在中国石油进口量下来,美国反而急得团团转。因为美国的页岩油产能全开,就靠全球高价油赚钱,OPEC+因为冲突减产,美国本想趁机抢占市场,可中国不买账,全球需求没起来,美国的石油卖不动,库存积压,油价涨不上去,国内通胀压力又上来了。美国想拉拢的沙特等中东国家,没跟着美国对付中国,反而和中国保持着稳定能源合作,美国在中东的影响力越来越弱。说到底,美国的算计从根上就错了,以为靠霸权就能掌控全球能源,却低估了中国的能源安全布局,也低估了其他国家不愿被控制的决心。2026年这一系列事也明明白白告诉大家,想靠搞乱别人来利己,最后只会搬起石头砸自己的脚。全球能源市场不是美国说了算,多元化合作、稳定共赢,才是大势所趋。

美国人着急挑起伊朗战争想让中国缺油,结果现在中国石油进口量下来了,美国人还在着急

美国人着急挑起伊朗战争想让中国缺油,结果现在中国石油进口量下来了,美国人还在着急。美国的算盘打得一直很精,早就盯着全球原油市场的主导权。如今美国是全球第一大原油生产国,还是净出口国,页岩油产能充足,但OPEC+一直掐着产量保油价,这成了美国的心头刺。2026年年初,美国联合以色列袭击伊朗,直接引爆地区冲突,封锁霍尔木兹海峡这条石油运输咽喉。美国的想法很简单,先搞垮伊朗,再施压俄罗斯、沙特这些主要给中国供油的OPEC+国家,让这些产油国要么陷入战争,要么经济崩溃,没法正常出口石油。等这些供应渠道全断了,全球就只剩美国和它控制的油田能供油,到时候美国就能当“最后的加油站”,随意定价,把全球原油生意攥在自己手里。为了实现这个目标,美国一边在中东搅局,一边四处施压。制裁伊朗时,威胁所有买伊朗石油的国家和企业,金融、贸易手段全用上,想把伊朗石油出口压到零。同时还拉拢阿联酋等OPEC国家,怂恿它们退出组织、大幅增产,瓦解OPEC的定价权。甚至盯上委内瑞拉,想控制这个全球储量第一的国家的油田,加上自己的产能,掌控全球约30%的原油储量。整套计划环环相扣,就等中国因为缺油陷入困境,最后只能乖乖买美国高价油。可美国万万没想到,第一步搞垮伊朗就栽了。2026年2月底美伊冲突爆发后,霍尔木兹海峡航运受阻,中东石油外运大受影响。但伊朗根本没垮,反而靠着成熟的影子船队、公海过驳等方式规避制裁,石油出口没断。更打脸的是,中国从伊朗的进口量反而涨了,2026年1-2月同比涨了三成多,单月突破百万吨,伊朗近半数原油都卖到了中国。美国的制裁没困住伊朗,反而让伊朗和中国的能源合作更紧密了。美国更没算到中国的能源韧性这么强。中国早就没把鸡蛋放一个篮子里,石油进口布局多元化做得特别扎实。2026年4月数据显示,中国原油进口量3847.1万吨,同比降了近20%,看着是少了,但根本不是缺油,而是主动调整。俄罗斯成了第一大供应国,4月对华出口897.4万吨,占比23.33%,靠着陆上管道和海运,供应特别稳定。巴西后来居上,成了第二大来源国,安哥拉、加拿大等国的进口量也在涨。中东渠道受阻,中国立马从俄罗斯、南美、西非补足,一点没慌。而且中国早早就囤够了石油,战略和商业库存加起来能撑100多天,2026年3月还专门新增4000万桶原油入罐。前两个月趁着油价低,进口量同比涨了15.8%,提前储备,根本不怕短期供应波动。美国想让中国缺油的美梦,彻底泡汤了。现在的局面完全反了,美国原本盼着中国缺油,结果中国挺住了;现在中国石油进口量下来,美国反而急得团团转。因为美国的页岩油产能全开,就靠全球高价油赚钱,OPEC+因为冲突减产,美国本想趁机抢占市场,可中国不买账,全球需求没起来,美国的石油卖不动,库存积压,油价涨不上去,国内通胀压力又上来了。美国想拉拢的沙特等中东国家,没跟着美国对付中国,反而和中国保持着稳定能源合作,美国在中东的影响力越来越弱。说到底,美国的算计从根上就错了,以为靠霸权就能掌控全球能源,却低估了中国的能源安全布局,也低估了其他国家不愿被控制的决心。2026年这一系列事也明明白白告诉大家,想靠搞乱别人来利己,最后只会搬起石头砸自己的脚。全球能源市场不是美国说了算,多元化合作、稳定共赢,才是大势所趋。

太意外了!四大外资+知名牛散集体重仓一只煤炭股,既不选龙头中国神华,也不碰人气标

太意外了!四大外资+知名牛散集体重仓一只煤炭股,既不选龙头中国神华,也不碰人气标的华电能源,偏偏扎堆一只业绩差、概念弱的冷门股。近期科技股持续回调,煤炭板块逆势走强,成为市场为数不多的亮点。翻看资金流向发现,外资和牛散也在悄悄布局煤炭,但选股方向完全超出市场预期。按常理,资金要么青睐中国神华这类低估值绩优龙头,要么选择华电能源、昊华能源等有人气加持的标的。可这次,高盛、摩根大通、摩根士丹利、瑞银四大外资,加上牛散徐开东,却集体重仓了云煤能源。这家公司基本面实在普通:连续两年大额亏损,2024年亏6.62亿,2025年再亏4.86亿,2026年一季度继续亏损近亿;概念也极少,仅有四个基础标签,毫无热门题材加持。但资金布局却十分坚决:高盛:加仓81万股,合计持有379万股摩根大通:新进361万股摩根士丹利:新进322万股瑞银:新进320万股徐开东:重仓1740万股更奇怪的是,即便五大资金联手加仓,云煤能源股价却毫无起色,在煤炭板块大涨的背景下,依然趴在低位横盘不动。这恰恰印证了一个核心逻辑:不是机构造就大牛股,而是机构恰好踩中趋势,才被贴上“聪明钱”标签。相比机构席位,个股自身的趋势、资金合力和市场情绪,才是决定能否走牛的关键。

沙漠下面几乎全是石油,中国石油对外依存度72.2%。可是光塔克拉玛干沙漠之下,探

沙漠下面几乎全是石油,中国石油对外依存度72.2%。可是光塔克拉玛干沙漠之下,探明的石油储量就有178亿吨,为啥不曾开采呢?一提到塔克拉玛干沙漠,很多人脑子里先跳出四个字:死亡之海。黄沙漫天,风一吹,连路都像会跑路。可偏偏就是这片沙漠,地下藏着中国重要的油气资源。于是疑问来了:既然地下有油,国家又需要石油,为啥不把它一口气采出来?难道石油工人怕晒黑?当然不是。先把话说清楚,塔克拉玛干不是“不开发”,而是一直在开发,而且开发得相当硬核。新华社报道,塔里木油田已经累计发现和开发轮南、塔中等32个大中型油气田,累计生产石油1.7亿吨、天然气4630亿立方米,油气当量突破5亿吨。也就是说,沙漠底下的“黑金”,早就不是躺在那儿睡大觉。只不过它不像拧水龙头,手一转就哗哗流。塔里木盆地地质结构复杂,很多油气藏埋在地下七八千米甚至更深处。这个深度,钻头下去像进了高压锅,高温、高压、高含硫,一个比一个难伺候。有人说“探明储量不少,为啥不多采”。这话听着豪气,实际像看见冰箱里有年货,就想一顿全吃完。资源开发得讲节奏,也得讲成本。地下有油,不等于今天全部都能低成本采出来;能采出来,也不等于马上全采最划算。2024年我国原油对外依存度仍在七成左右,72.2%这一说法可对应2024年部分行业口径。到了2026年,中石油经研院发布的报告预测,“十五五”时期中国石油对外依存度将保持在70%左右。这说明能源安全压力仍在,但趋势也在通过增储上产、新能源替代和进口多元化逐步改善。再看塔克拉玛干的环境。这里是我国最大沙漠,也是世界第二大流动沙漠。新华社报道,2024年11月28日,塔克拉玛干沙漠3046公里绿色阻沙防护带全面“合龙”;到2025年,新疆又把治沙重点转向“扩边提质”,全年完成沙漠治理1376万亩。这说明什么?国家不是只盯着油井,也盯着生态账。沙漠开发不能像“挖宝游戏”,挖完就走。油气开采、道路建设、生态屏障、防沙治沙,必须一起推进。否则今天多抽一点油,明天风沙把绿洲和道路都埋了,那才叫赔本买卖。石油还是战略资源。交通、化工、农业、制造业、国防工业,都离不开它。真正成熟的大国,不会把家底一次性亮完。该采的采,该储的储,该进口的进口,该转型的转型,这才是稳扎稳打。中国这些年一边推动塔里木油田深地勘探,一边发展风电、光伏、新能源汽车和现代能源体系。2026年相关报道提到,我国原油产量已连续保持2亿吨以上并稳中有升,能源生产总量也在提升。所以,塔克拉玛干地下的石油不是不开采,而是不能蛮采、乱采、急采。黄沙底下埋着资源,也埋着一道考题:既要今天有饭吃,也要明天有底气。真正的能源安全,不是把沙漠掏空,而是让国家在风浪里有选择权。塔里木的钻井平台在轰鸣,绿色屏障也在延伸,这种画面比一句“全挖出来”更有分量。中国的高明之处,就在于既能向地下要能源,也能向科技要未来。

![五体投地,全网头最硬的铁头大哥[赞][赞][赞]………洲际油气在年初的时候也](http://image.uczzd.cn/11793604567187183831.jpg?id=0)

五体投地,全网头最硬的铁头大哥[赞][赞][赞]………洲际油气在年初的时候也

五体投地,全网头最硬的铁头大哥[赞][赞][赞]………洲际油气在年初的时候也曾经是一只大牛股,短短几个月时间,股价翻了3倍,很多投资者赚了不少,但是也有人是赔钱的,比如图中的这位头顶金钟罩的大哥。高位接盘也就算了,眼看势头不对赶紧溜呗,但是这位大哥偏不,股价下跌,不但不跑还选择加仓,而且不停地加,突然有一天该公司被ST,接着就是连续跌停,你猜怎么着?铁头哥不但不止损(想跑也跑不掉了),依旧选择坚持加仓,而且每天都加,真是服了,你是我见过的全网最牛的、头最硬的股民,五体投地了[作揖][作揖]

1、洲际油气:12个跌停,被埋43.3万人。2、三房巷:11个跌停板,被埋7.7

1、洲际油气:12个跌停,被埋43.3万人。2、三房巷:11个跌停板,被埋7.7万人。3、瑞茂通:11个跌停板,被埋3.1万人。4、闻泰科技:10个跌停板,被埋25万人。5、四川金顶:10个跌停板,被埋7.9万人。6、恒天海龙:10个跌停板,被埋7.4万人。7、海王生物:10个跌停板,被埋18.5万人。8、万邦德:10个跌停板,被埋4.7万人。9、威领股份:10个跌停板,被埋25万人。这些股票惨烈的下跌埋了140万人,著名长平之战总共才埋了40人万,可见股市赔钱之惨烈,无处不在的风险有多可怕!股民们,请问你们凭什么能在股市上赚到钱?

一位湖南的股民,不幸踩雷洲际油气,连续排了12个交易日,愣是一股没卖掉,他现在像

一位湖南的股民,不幸踩雷洲际油气,连续排了12个交易日,愣是一股没卖掉,他现在像霜打的茄子一样,每天垂头丧气无精打采。他是在4月22号买的,价格5.13元重仓87万块,把所有仓位全压上去了。因为外围冲突事件,导致国际油价大幅波动,大A油气股被市场爆炒,洲际油气从2块多钱涨到9块多,股价翻了2.5倍。从3月初开始调整,他觉得只是正常洗盘而已,还会开启新的主升行情,所以就买进了。万万没想到,公司2025年内部审计报告被出具否定意见,股票要被ST了。开盘一字跌停,巨量卖盘踩踏式出逃,他也挂地板价割肉,结果一股都没成交。此后每天都去排队,12个交易日了,车门被焊的结结实实。不敢想象,他这些天是如何熬过来的。他持仓浮亏46%,大亏40多万。幸好他没融资,也没加杠杆,否则后果更惨。不仅亏得一毛不剩,还倒欠券商钱。希望他能早日出来,重拾信心吧。

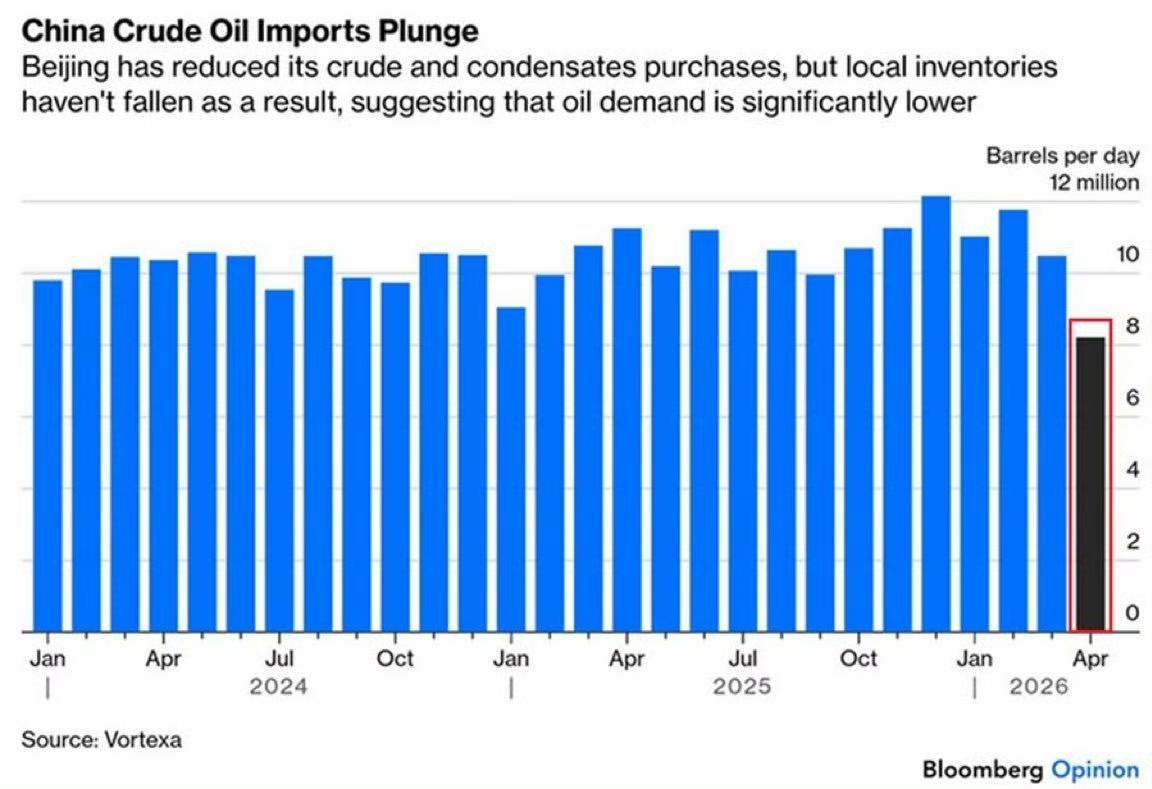

彭博社:中国石油过剩了!过去两三周中国石油企业正在积极向多个国家招标出售原油。

彭博社:中国石油过剩了!过去两三周中国石油企业正在积极向多个国家招标出售原油。4月东大石油进口同比下跌20%,但是石油库存反而在环比上涨!国内石油炼化产能利用率降至63.8%,表明石化燃料和石油化工产品的需求在下降。2026年2月中国原油库存12亿桶,环比增加1548万桶,同比增长1.3亿桶,4月陆上库存创12.37亿桶新高。更令市场困惑的是,大宗商品贸易商摩科瑞能源的CEO在4月下旬明确表示,过去两三周中国石油企业正在积极向多个国家招标出售原油。全球原油库存因中东断供单月减少2亿桶,日韩库存告急。中国凭借充足储备,以接近成本价转售原油,既缓解库容压力,又强化区域能源影响力

中沙正式签约!5月8日,中国石油传来硬核喜讯,CPECC与沙特阿美正式签下长期

中沙正式签约!5月8日,中国石油传来硬核喜讯,CPECC与沙特阿美正式签下长期服务协议!这可是实打实的“国际大单”,代表咱们中国工程队凭实力拼进全球能源巨头的核心圈子,成了沙特阿美改造升级项目的“头号主力”之一。签约地点选在沙特东部的达曼市,离波斯湾近在咫尺。4月30号当天,双方代表往桌前一坐,笔尖落下,一份为期六年的长期服务协议就定了调。消息传回国内正好赶上5月8号集中报道,算是给中国工程圈添了个大新闻。这个协议专门针对“棕区”项目,听上去像个技术词,说白了就是老油田的升级改造。新油田像白纸作画,老油田则好比给住着人的老房子搞精装修,管线密布、设备老旧,稍有不慎就是事故。敢接这种活,手艺不过硬根本揽不了瓷器活。沙特阿美这回可不是随便发传单,而是搞了一场全球范围的“招标选秀”。20多家国际知名工程承包商挤破脑袋往里冲,最后选出的承包商还分了三档。CPECC直接杀进第一梯队,跟几家欧美老牌劲旅平起平坐,这含金量已经写在脸上了。要在中东站稳脚跟哪有那么容易。沙特阿美的标准之严,圈内人都知道。CPECC能从全球竞争中冒头,靠的不仅是报价,更关键的是人家认了你干活的品质。两年时间从试水到主力,节奏踩得又快又稳。往回倒两年,2024年4月CPECC才刚拿下沙特国家天然气管网三期增压站的扩建合同,算是正式推开沙特市场的大门。增压站就是给天然气管道加压的设施,活虽然不花哨,但干得扎实,成了今天拿到更大合同的敲门砖。沙特为什么这么急着搞油田改造?说到底,他们那些超级油田开采了几十年,设备老化、效率下滑是躲不开的现实。与其花天价去开发新油田,不如把现有设施翻新一遍,这账算得更精。所以未来几年,棕区市场的蛋糕还会越做越大。有人可能会问,签个协议至于这么高兴吗?区别大了。以前是打一枪换个地方,有项目就投标,没项目干瞪眼。现在进了一个长达六年的框架,相当于拿了长期饭票,项目会源源不断地找上门。这是从“游击战”升级成了“阵地战”。CPECC全名叫中国石油工程建设有限公司,在中东摸爬滚打不是一天两天了。从伊拉克到阿联酋,从科威特到现在的沙特,这帮中国工程人顶着沙漠热浪,一点一点攒下了口碑。他们的路数极简单也极难——吃苦耐劳,不出纰漏。沙特阿美这笔买卖背后,也是中国制造整体往上走的缩影。过去咱们在中东更多是卖产品、搞土建,如今是提供整套工程技术服务。从“卖东西”到“卖服务”,从“包工头”到“技术合伙人”,这个身份转变,分量可比一纸合同重得多。中东这地方,能源格局正在重新洗牌。美国那边跟伊朗摩擦不断,霍尔木兹海峡三天两头有动静,油价上蹿下跳。沙特在这种时候选择中国工程队当长期伙伴,不光是商业选择,也藏着分散风险的心思。协议覆盖的都是硬骨头——沙特北部油区、南部油气区、谢巴气田,全是陆上核心产区。说白了就是沙特最值钱的家底,交给你来修来改,信任程度可想而知。这活干好了,就是最好的广告牌。工程行业有句话叫“棕区不养闲人”。新项目可以靠设备、靠财力砸出来,改造老设施拼的却是经验、耐心和临场应变。你得在设备不停转的情况下见缝插针施工,这手艺不是课堂上能学会的,全是真刀真枪攒出来的本事。中国工程队出海这么多年,从修路盖房到炼油铺管,一步一个台阶。如今走到能源服务链的顶端,开始跟欧美老牌玩家同台竞技,这一路磕磕绊绊走得不容易。可当你走进沙特阿美的核心供应商名单,所有的汗水就有了交代。这份合同有效期的六年里,中东会变成什么样谁也说不准。但有一点很清楚,中国工程队不再只是看客。从跟着别人干到被请进核心圈子,这个转身的意义,比一单生意大得多。未来的能源牌桌上,咱们算是有了一座稳固的码头。各位读者你们怎么看?欢迎在评论区讨论。

中沙正式签约!5月8日,中国石油传来硬核喜讯,CPECC与沙特阿美正式签下

中沙正式签约!5月8日,中国石油传来硬核喜讯,CPECC与沙特阿美正式签下长期服务协议!这可是实打实的“国际大单”,代表咱们中国工程队凭实力拼进全球能源巨头的核心圈子,成了沙特阿美改造升级项目的“头号主力”之一。这波操作不光是赚了外汇,更是给中国制造长了脸。看懂这单有多硬核,得先明白“棕区”二字的含金量。“棕区”就是沙特阿美现有设施改造升级项目,这是全球能源工程的“皇冠”,只有顶级玩家才有入场券,之前一直被欧美巨头垄断。这份LTA长期服务协议在达曼市签约,CPECC直接跻身沙特阿美棕区承包商第一梯队,是真正的“登堂入室”。要知道沙特阿美LTA协议有多金贵——协议期六年还能再延六年,每年光维护改造费就超百亿美元,稳定现金流拿到手软。CPECC能杀出重围,靠的是去年拿下的16.99亿美元沙特天然气管网增压站项目,技术和商务双第一,硬实力说话。这不是中沙能源合作的偶然,华锦阿美837亿元、古雷乙烯448亿元,中沙早已深度绑定,形成“你中有我”格局。沙特阿美选CPECC不只是便宜,咱们的工程效率比欧美快30%,成本低20%,还能提供全生命周期服务,这才是真本事。全球能源格局正在剧变,美国搞能源霸权,中沙用合作破局,这单签约就是给霸权主义最狠的回击,硬气!CPECC进入沙特阿美核心圈,意味着中国标准、中国技术、中国装备全面进入中东高端市场,中国制造不再是“低端”代名词。沙特2030愿景要砸千亿升级能源设施,CPECC这步棋踩准了节奏,未来十年中东市场的蛋糕够咱们吃个饱。最关键的是,这单合作绕开美元结算,用人民币和里亚尔直接交易,给人民币国际化又添了一块重量级砝码。那些唱衰中国制造业的人可以闭嘴了,从修高铁到建油田,中国工程队走到哪都是硬通货,这就是实力的碾压。中沙能源合作越走越深,不仅保障中国能源安全,更给全球能源合作提供了“互利共赢”的新范本,这格局绝了。各位读者你们怎么看?欢迎在评论区讨论。

股市有风险,投资需谨慎呢!//@聪明苹果mq:洲际油气股票,太难了

股市有风险,投资需谨慎呢!//@聪明苹果mq:洲际油气股票,太难了

永泰能源手里攥着铝、镓、氦、铁一堆令人眼红的资源,账上却是一副“揭不开锅”的惨相

永泰能源手里攥着铝、镓、氦、铁一堆令人眼红的资源,账上却是一副“揭不开锅”的惨相。现在的情况明摆着:国资就在门外站着,只要老板点个头,让出51%的股份,大笔救命钱立马就能进场。但这道大门,愣是推不动。老板的算盘珠子拨得全网都能听见响。他既想要国资的真金白银来填开采矿产的无底洞,又舍不得放下手里那根指挥棒。每一分利益都要反复掂量,生怕自己吃了一点亏。这种“既要又要”的拧巴劲儿,直接把公司架在了半空中。最难受的是那些散户。每隔一段时间,就能看到一张又大又圆的利好“大饼”画出来,一会儿是资源储备惊人,一会儿是前景无限广阔。大家盯着手机屏幕上那根几乎躺平的曲线,手指在屏幕上反复滑动,看着那些天花乱坠的描述,刚燃起一点希望,转头就被现实泼一盆凉水。这种反复的“收割”,让原本想跟着喝口汤的人,最后连碗都保不住。现在的永泰就像一台生了锈的机器,零件还在,但就是转不起来。大股东在权力上斤斤计较,在投入上畏首畏尾,这种僵局一天不破,再多的矿也只是地底下的石头。到底是该放手求生,还是继续在算计中耗尽最后一点底气?这道题,老板敢交卷,恐怕股民也不敢看答案了。

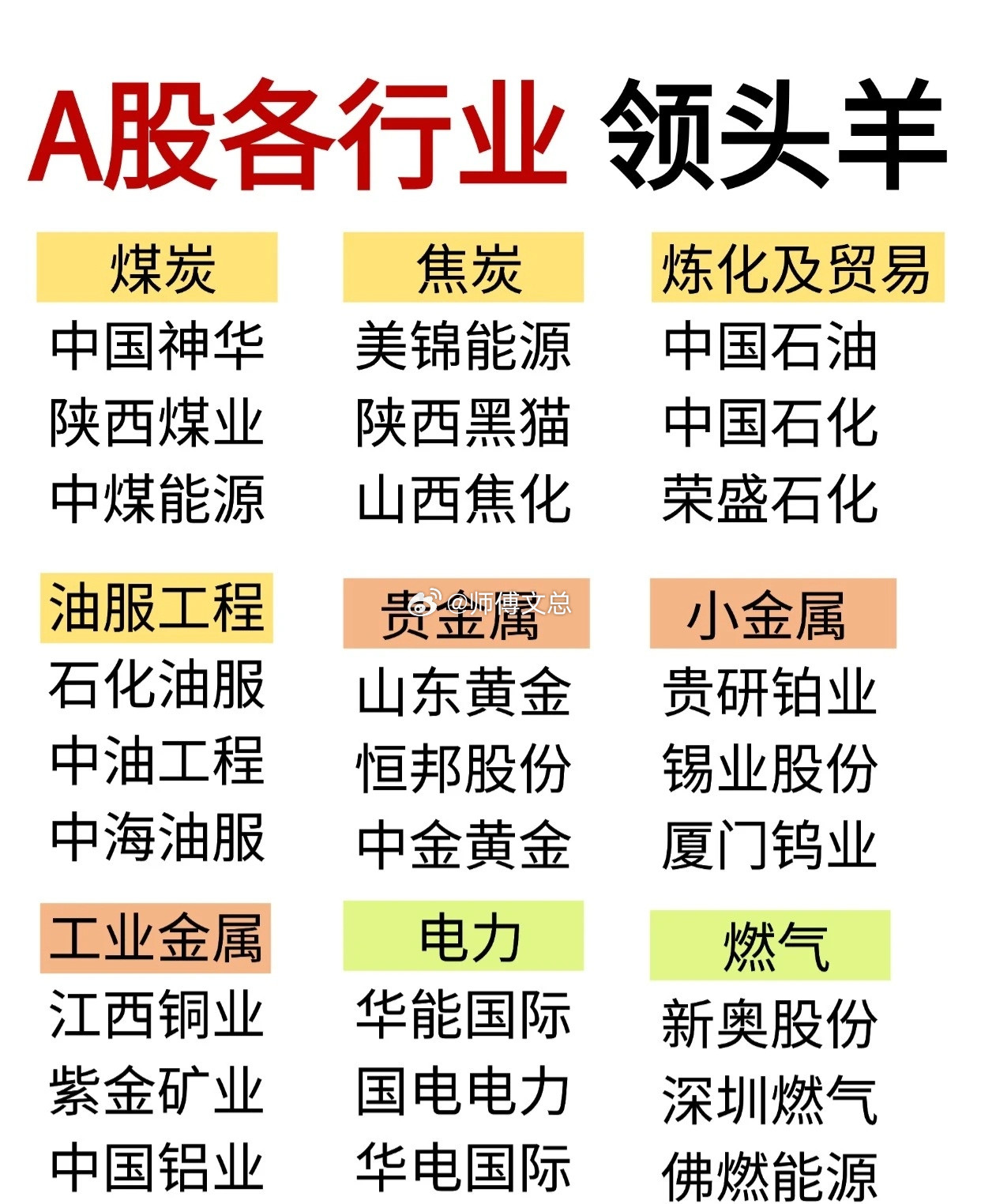

A股各行业领头羊(按行业分类梳理)能源资源类-煤炭:中国神华、陕西煤业、中煤能

A股各行业领头羊(按行业分类梳理)能源资源类-煤炭:中国神华、陕西煤业、中煤能源-焦炭:美锦能源、陕西黑猫、山西焦化-炼化及贸易:中国石油、中国石化、荣盛石化-油服工程:石化油服、中油工程、中海油服-贵金属:山东黄金、恒邦股份、中金黄金-小金属:贵研铂业、锡业股份、厦门钨业-工业金属:江西铜业、紫金矿业、中国铝业-电力:华能国际、国电电力、华电国际-燃气:新奥股份、深圳燃气、佛燃能源交通运输类-快递:顺丰控股、圆通速递、申通快递-铁路运输:大秦铁路、京沪高铁、广深铁路-高速公路:山东高速、宁沪高速、招商公路-航空:南方航空、中国国航、中国东航-机场:上海机场、白云机场、深圳机场-航运:中远海控、招商轮船、中远海发新能源科技类-锂电设备:先导智能、赢合科技、杭可科技-电池:宁德时代、亿纬锂能、欣旺达-风电整机:金风科技、明阳智能、运达股份-硅料硅片:通威股份、TCL中环、双良节能-光伏辅材:帝科股份、福斯特、福莱特-光伏加工:捷佳伟创、晶盛机电、迈为股份-光伏电池:隆基绿能、晶科能源、天合光能-电机:卧龙电驱、大洋电机、湘电股份-电网设备:特变电工、正泰电器、宝胜股份-半导体设备:北方华创、中微公司、盛美上海-半导体材料:雅克科技、有研新材、江丰电子-元件:东山精密、鹏鼎控股、生益科技消费服务类-出版:凤凰传媒、中南传媒、新华文轩-IT服务:神州数码、紫光股份、软通动力-软件开发:上海钢联、德赛西威、科大讯飞-医药商业:上海医药、九州通、重药控股-医疗美容:华熙生物、爱美客、锦波生物-化妆品:珀莱雅、上海家化、水羊股份-白酒:贵州茅台、五粮液、山西汾酒-啤酒:青岛啤酒、重庆啤酒、燕京啤酒-饮料乳品:伊利股份、光明乳业、东鹏饮料军工装备类-军工电子:中航成飞、中航光电、航天电器-航空装备:中航西飞、中行沈飞、航发动力-航天装备:航天电子、中国卫星、中国卫通以上为A股各行业具有代表性的“领头羊”企业梳理,覆盖能源、交通、科技、消费、军工等核心赛道,便于快速识别各领域的头部标的。

当年48元买了中国石油股票的人现在亏损多少?只看股价:亏约74%。算上

当年48元买了中国石油股票的人现在亏损多少?只看股价:亏约74%。算上所有分红:仍亏约65%。但是如果上市的时候买入一部分,下跌途中多次补仓,就不会亏损这么多了。如果中间做过几次波段操作,高抛低吸,也许还能盈利了。所以,不要把鸡蛋放在一个篮子里。

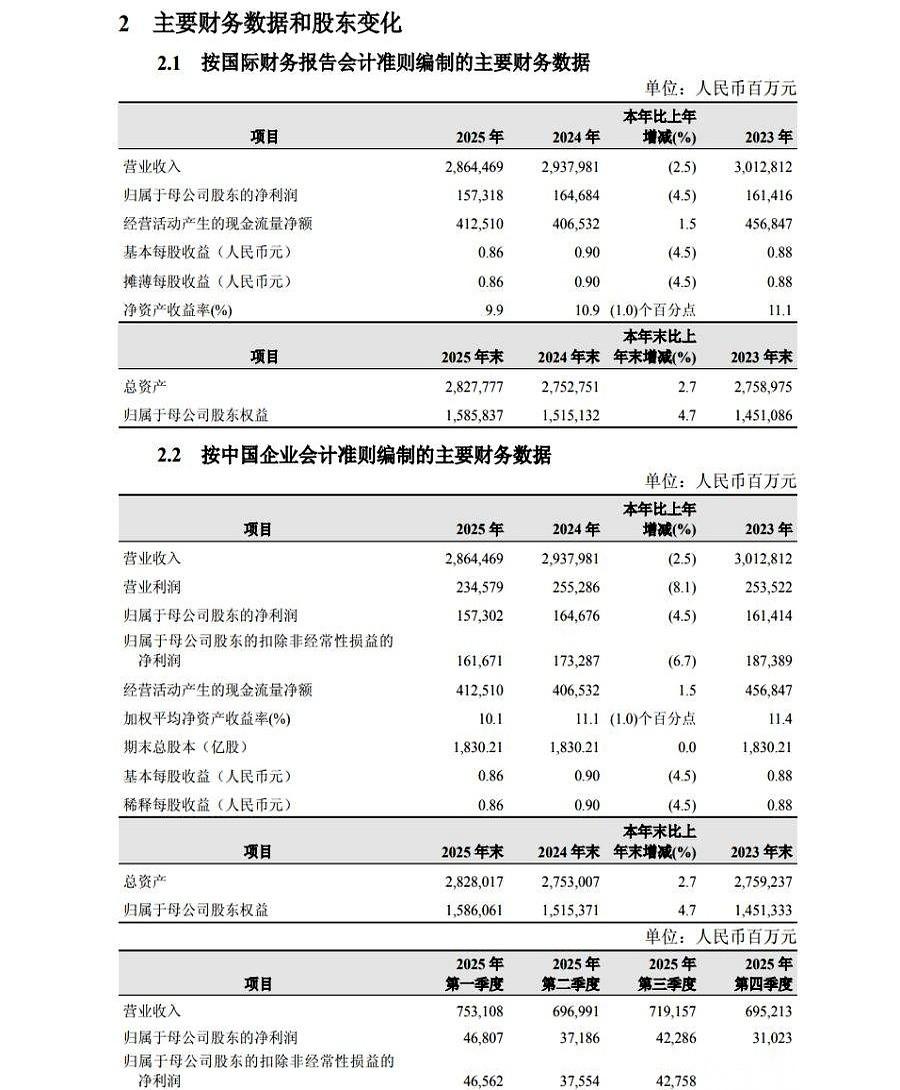

中国石油的成绩单,有点意思。两本账,一本是总收入,2.86万亿,比去年滑了一点

中国石油的成绩单,有点意思。两本账,一本是总收入,2.86万亿,比去年滑了一点。另一本是净利润,1573亿,也跟着往下掉了一点。按理说,挣得少了,该捂紧口袋了吧?结果人家一扭头,直接从保险柜里搬出一座现金山,一份分红方案白纸黑字拍在桌上:457.6亿,拿去分了,一个子儿都不少。什么概念?就是你家开的铺子,今年生意没去年好,挣回来的钱变少了。但到了年底,你爹不仅没削减你的零花钱,反而给了你一个更厚的红包。这操作,让一堆人看明白了,又好像更看不明白了。有人说这是家底厚,对股东那是真仗义。也有人小声嘀咕,这钱来得快,分得也太猛了点。所以,这到底是实力雄厚的底气,还是别的什么信号?

这场由国务院国资委牵头的签约会,集结了中国石油、国家电网、中国移动等18家央企,

这场由国务院国资委牵头的签约会,集结了中国石油、国家电网、中国移动等18家央企,项目覆盖能源、矿产、算力、装备制造四大领域,1700亿投资规模创下“十五五”开局央地合作新纪录。看似是企业投资行为,实则是国家对新疆发展的战略定调,每一个项目都指向新疆未来的核心竞争力。新疆的区位与资源优势,是吸引央企的关键。作为丝绸之路经济带核心区,新疆是联通国内与中亚、欧洲的重要枢纽,交通、能源、算力等基础设施建设需求迫切。此次签约的项目里,既有准东煤制天然气、塔里木乙烯等传统产业升级项目,也有新能源大基地、超高压电网等新型基建,还有面向数字经济的算力集群。国家电投、中国华电等企业明确,将在新疆加大清洁能源开发,构建“风光水火储”一体化能源体系,让新疆的绿电不仅供本地,还能通过“疆电外送”通道输送到中东部地区。1700亿资金的背后,是央企对新疆发展的长期信心,“十四五”期间,央企在疆投资超1.1万亿元,带动10.7万就业岗位,此次签约延续了这一势头。项目落地后,将推动新疆从单一资源输出向全产业链发展转变,煤炭变天然气、光伏电支撑算力、装备制造带动配套产业,形成“资源-产业-就业”的良性循环。这不仅能缩小区域发展差距,更能为国家能源安全、数字经济发展提供坚实支撑,新疆的发展潜力,正通过央企的大手笔投资逐步释放。