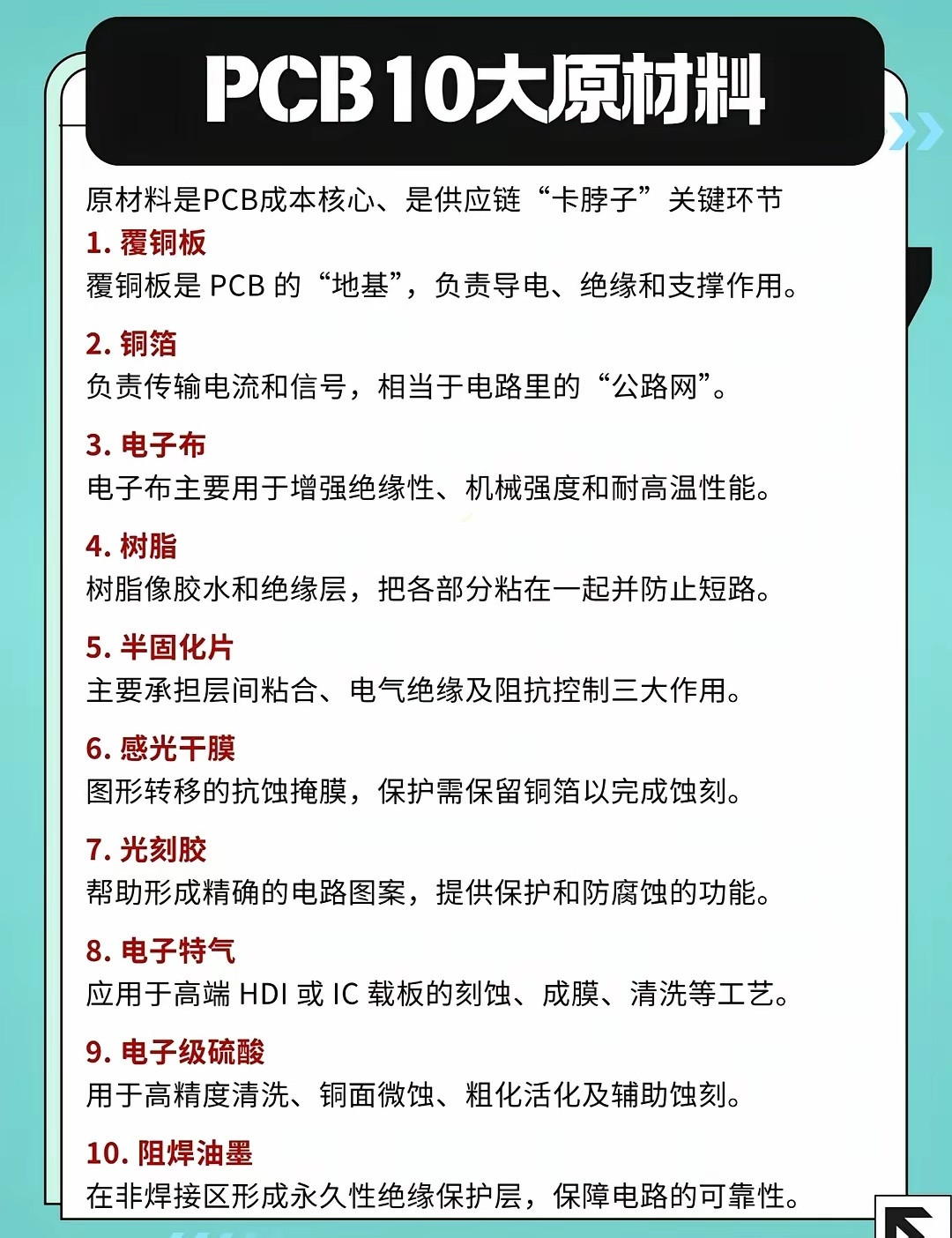

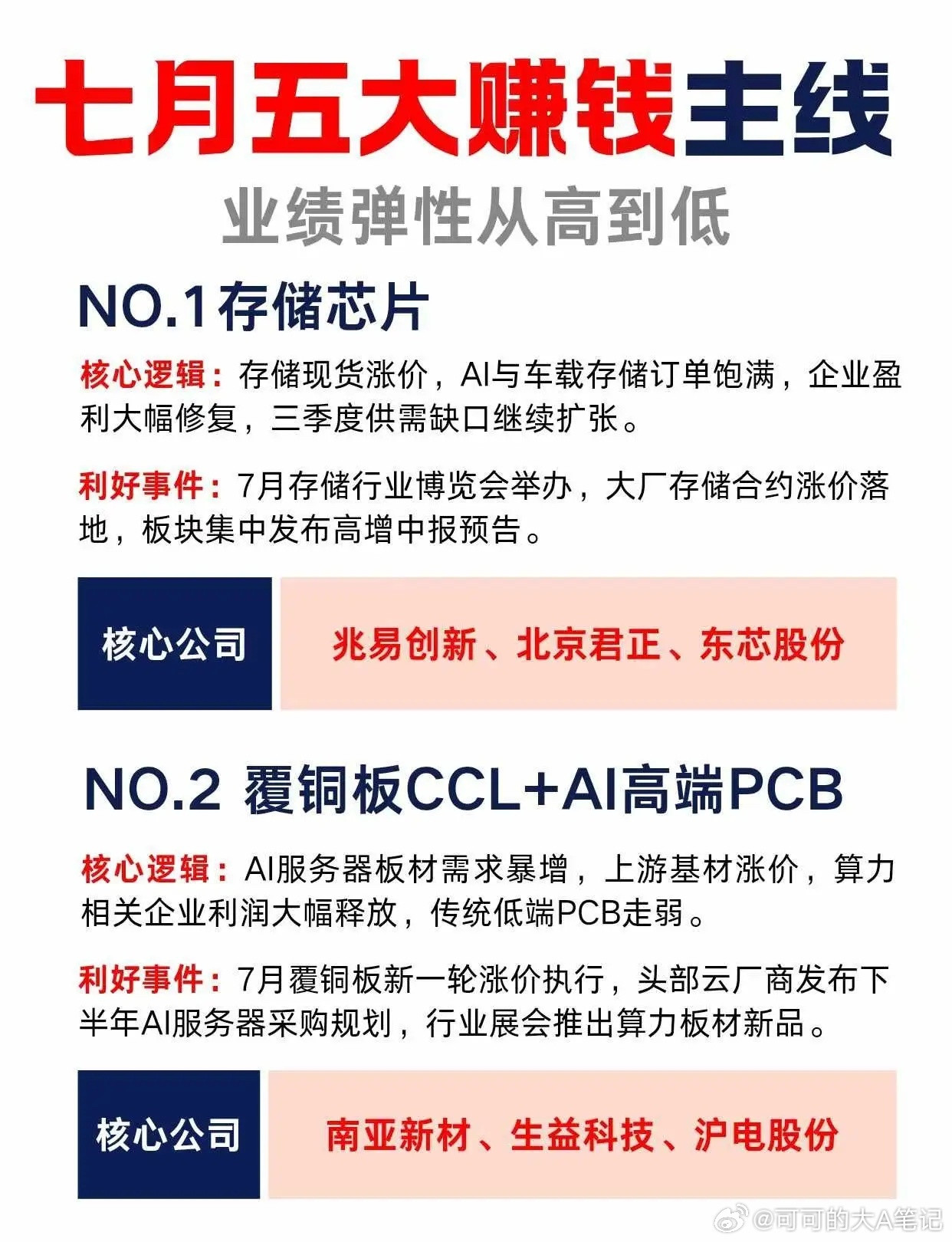

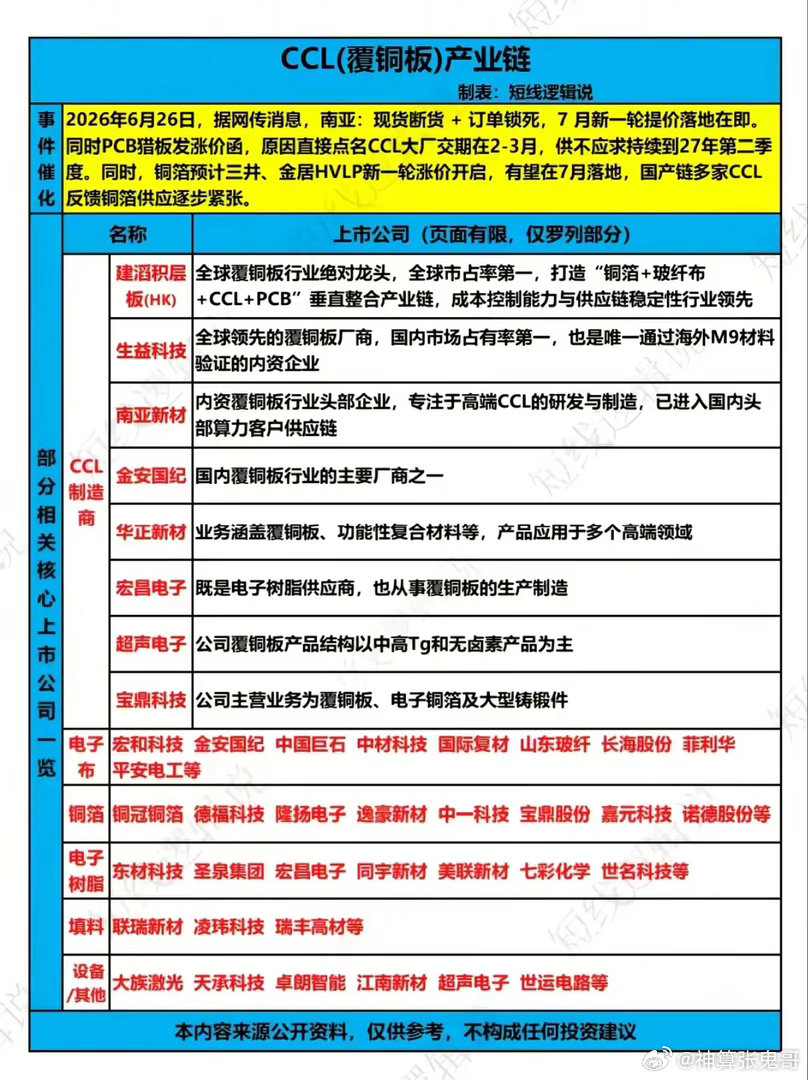

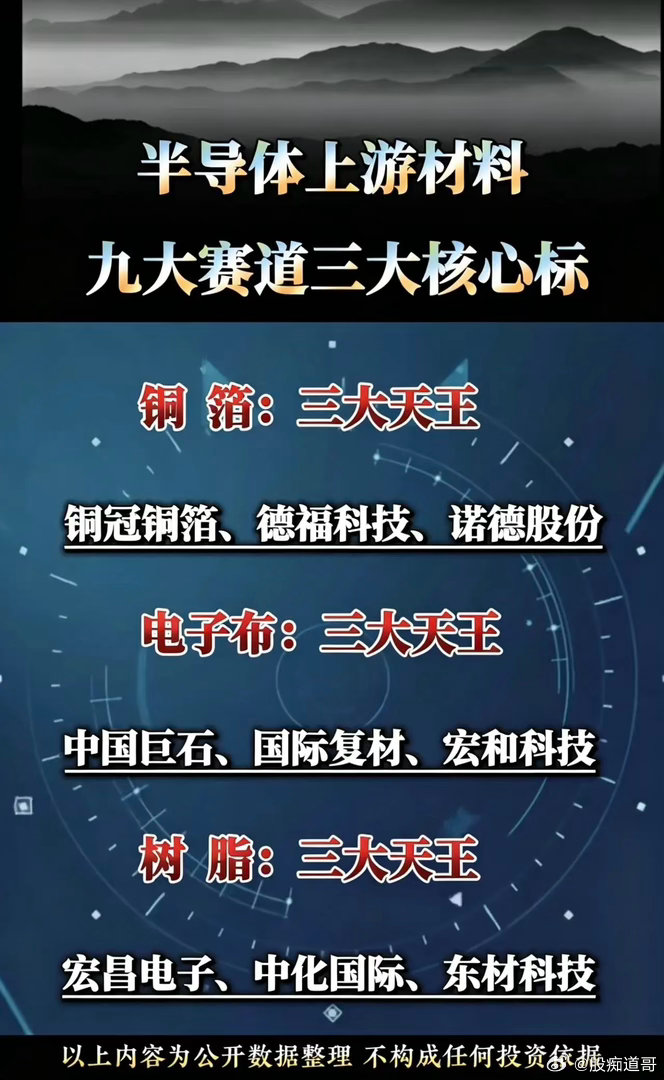

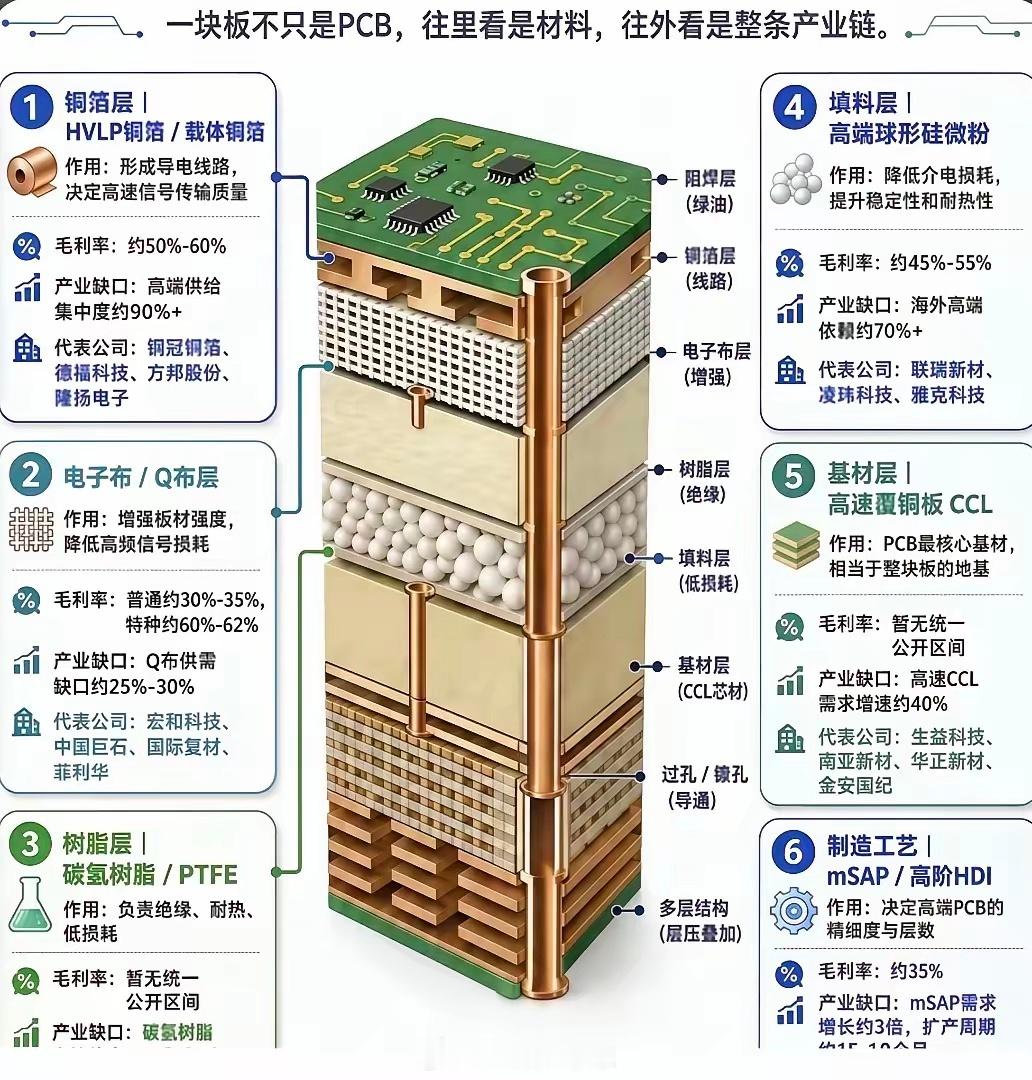

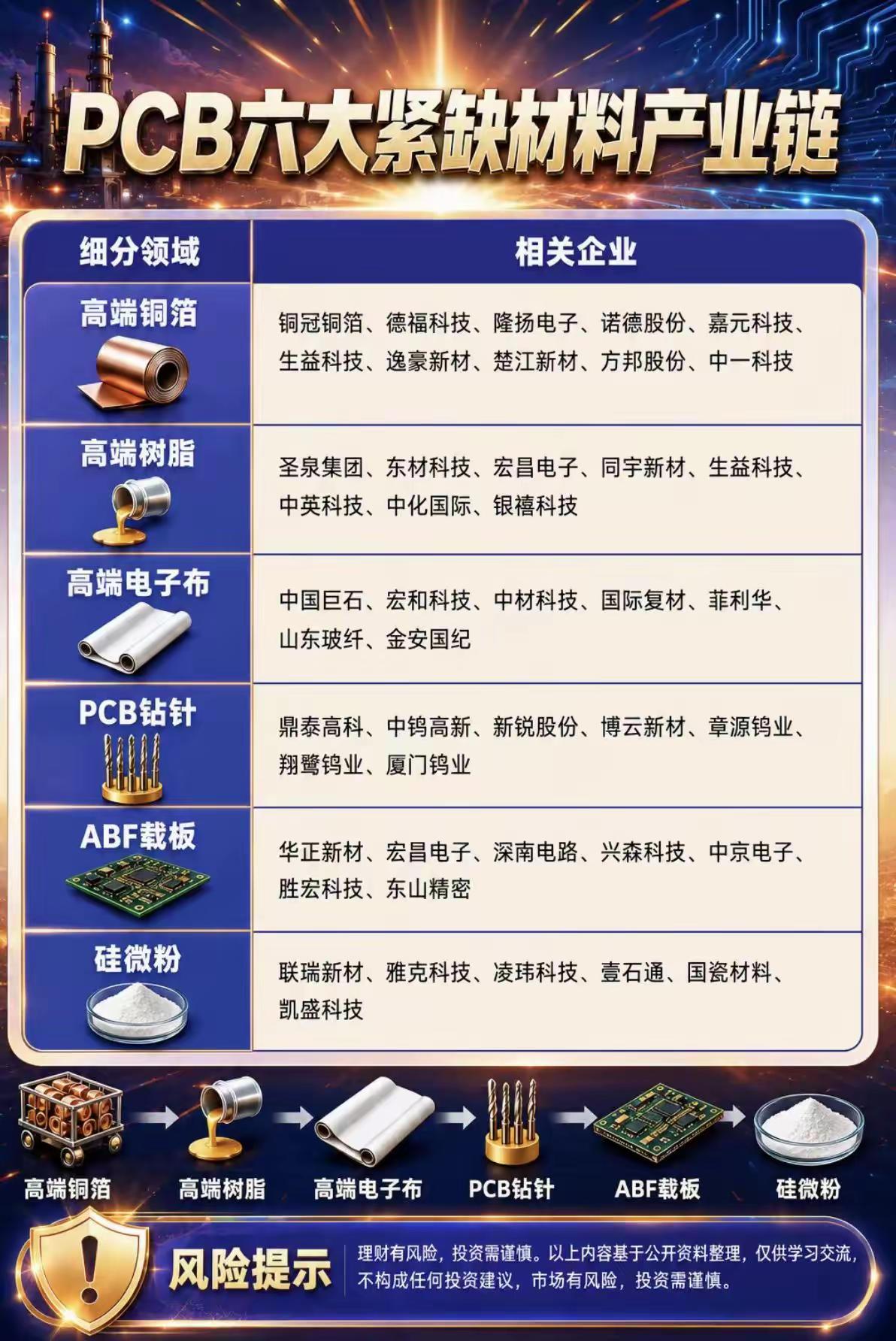

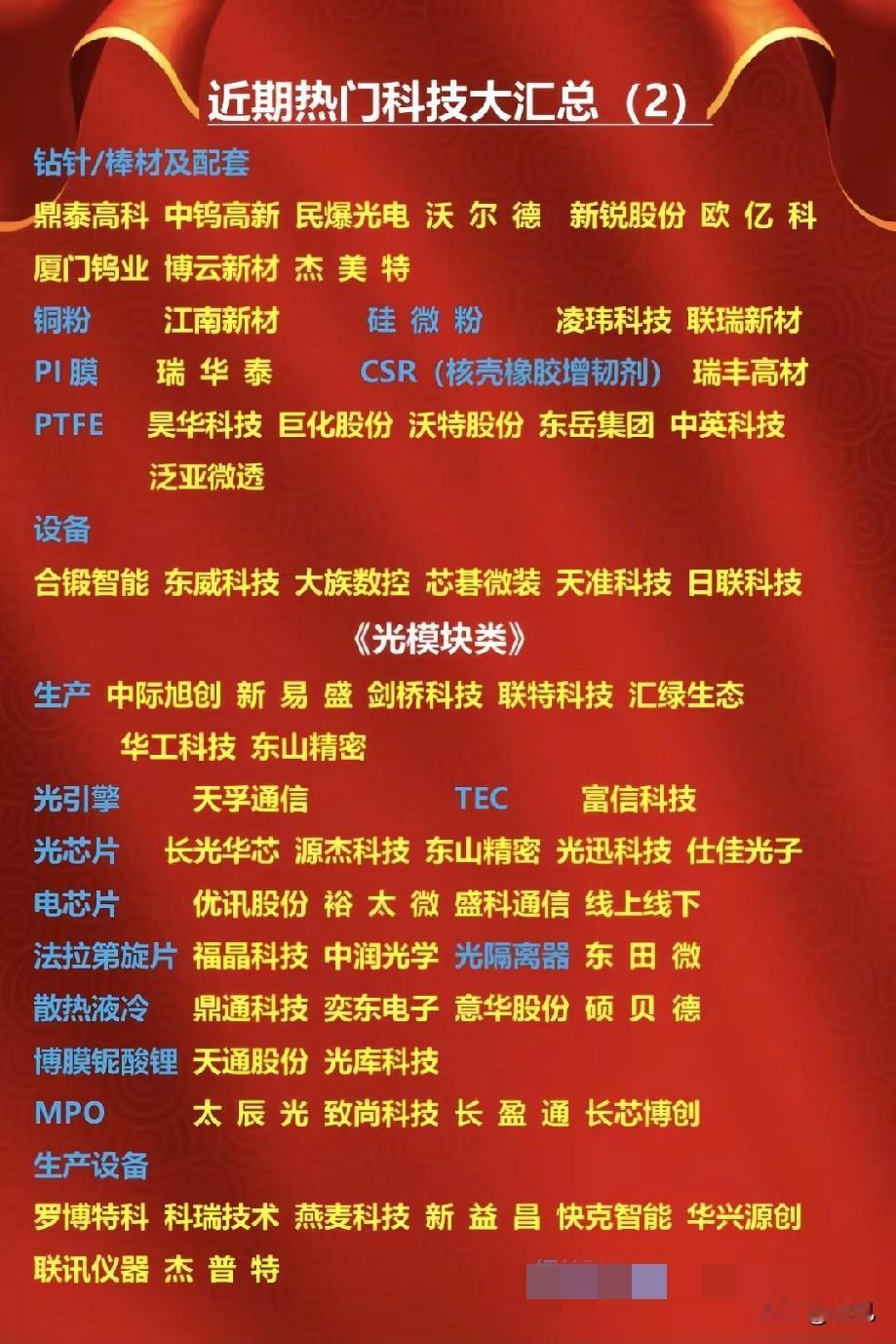

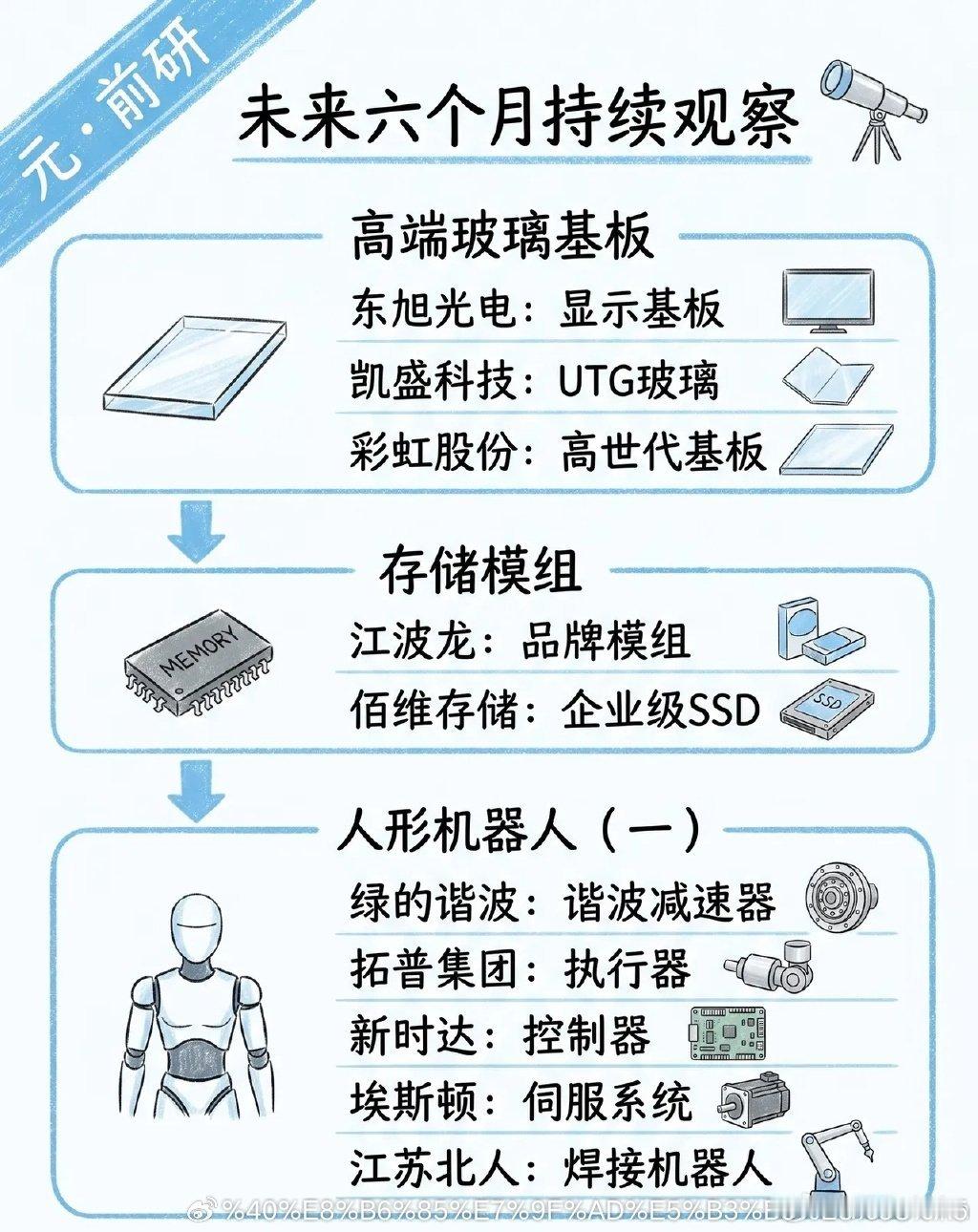

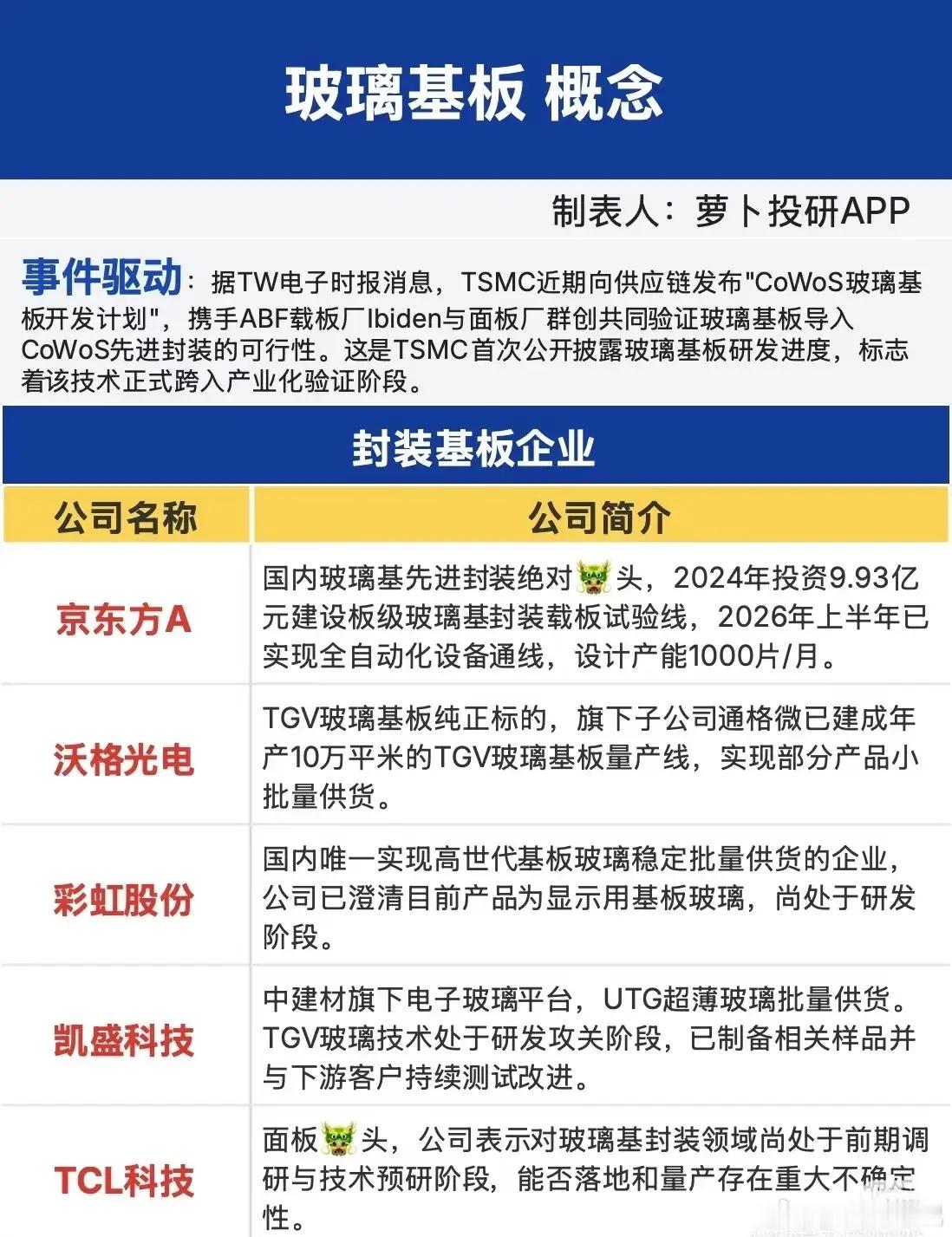

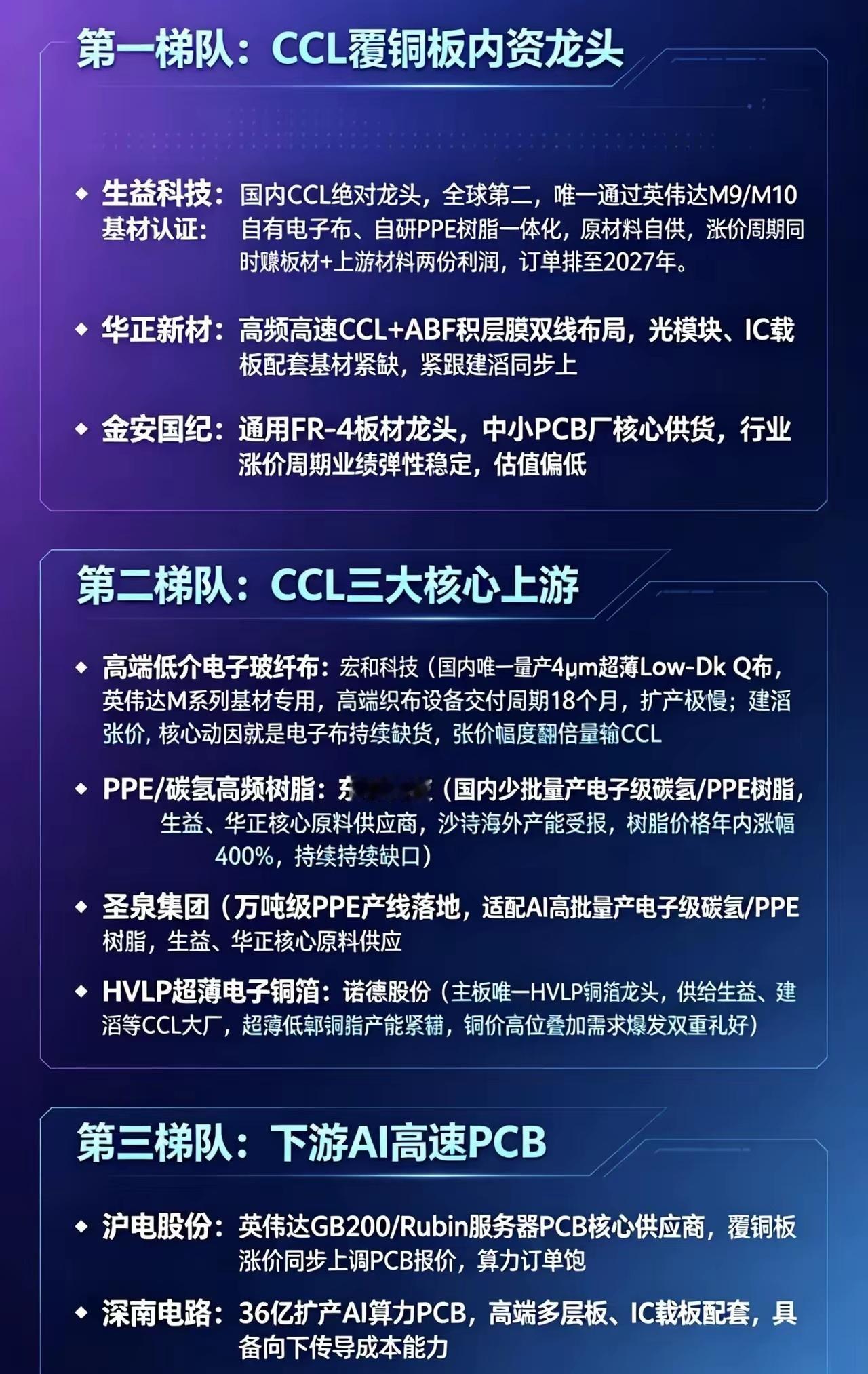

标签: 覆铜板

科技是第一生产力,看看细分赛道,主力已帮忙梳理,为众人创造财富科技牛行情

科技是第一生产力,看看细分赛道,主力已帮忙梳理,为众人创造财富科技牛行情

科技是第一生产力,看看细分赛道,主力已帮忙梳理,为众人创造财富科技牛行情

科技是第一生产力,看看细分赛道,主力已帮忙梳理,为众人创造财富科技牛行情

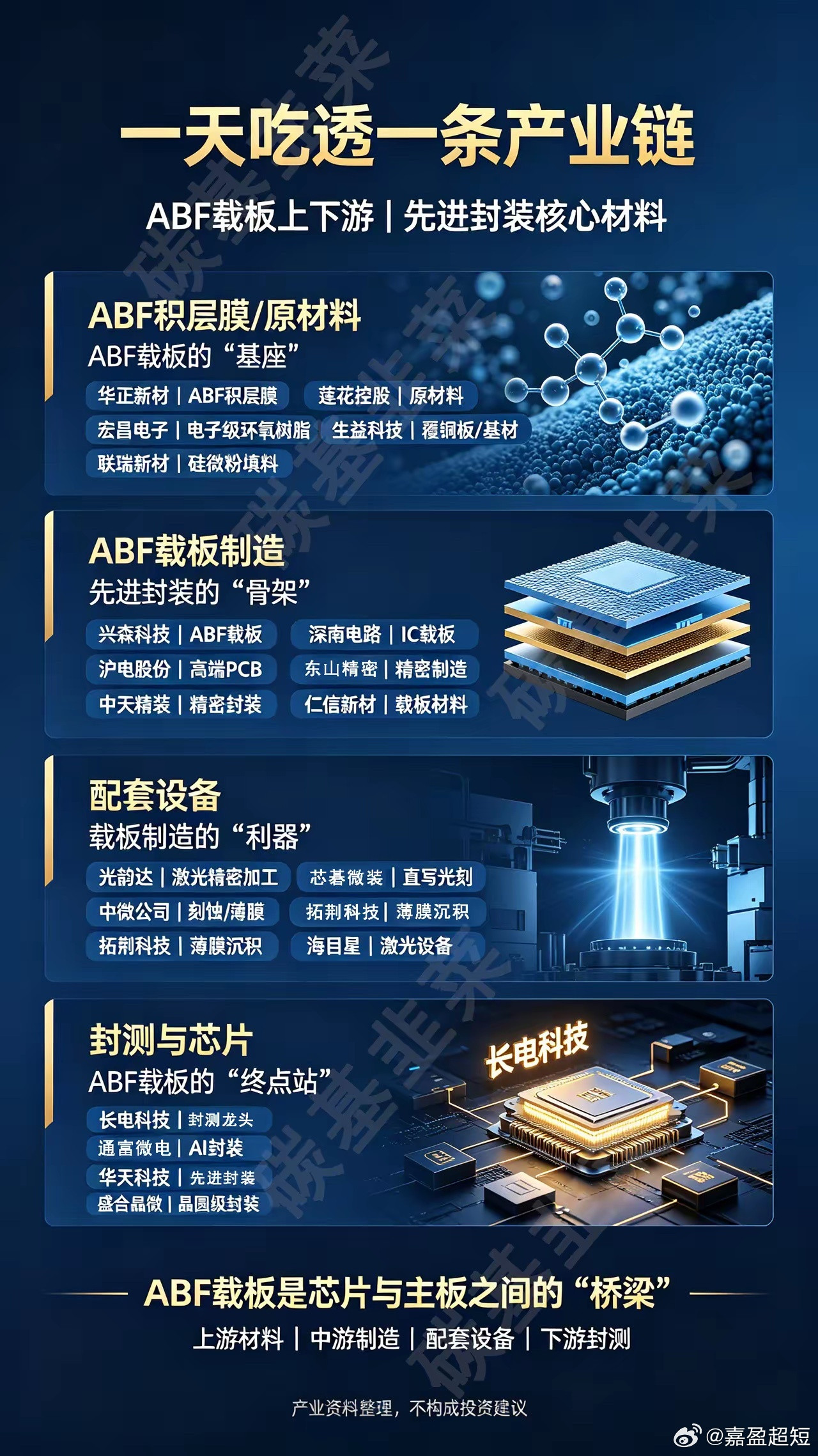

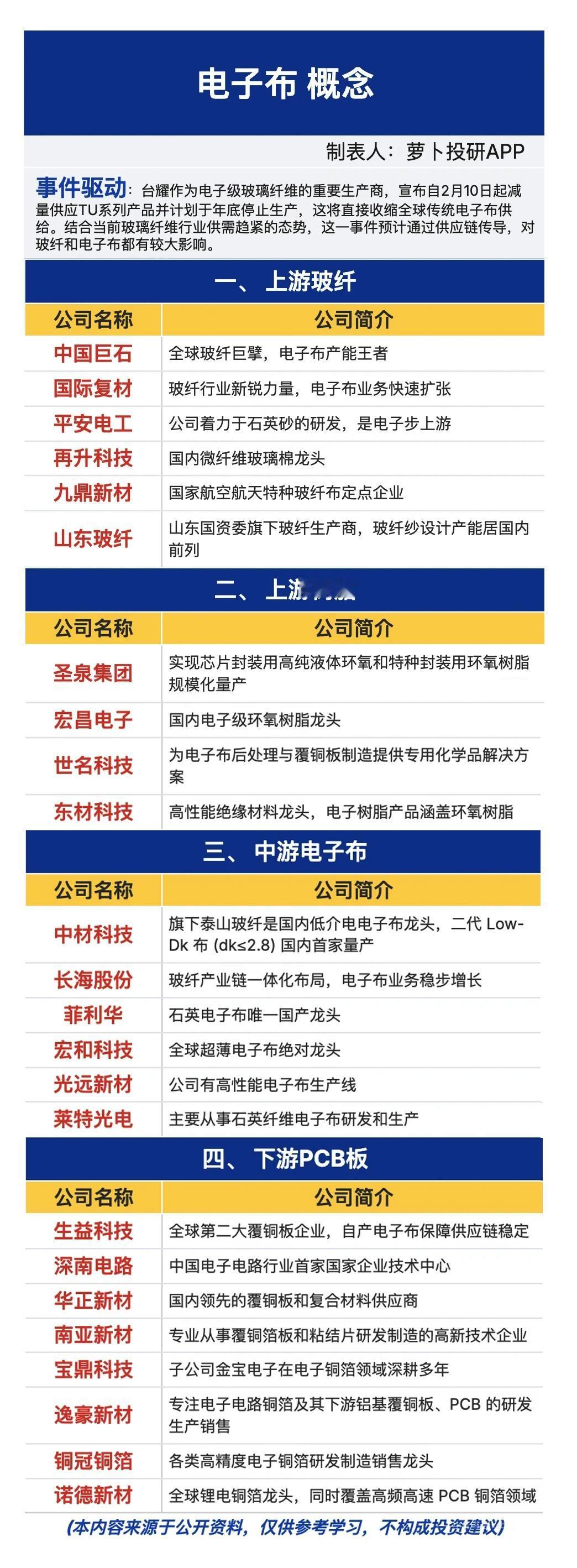

覆铜板12家代表性企业分析1.生益科技国内覆铜板龙头、全球第二大厂商,深度绑定

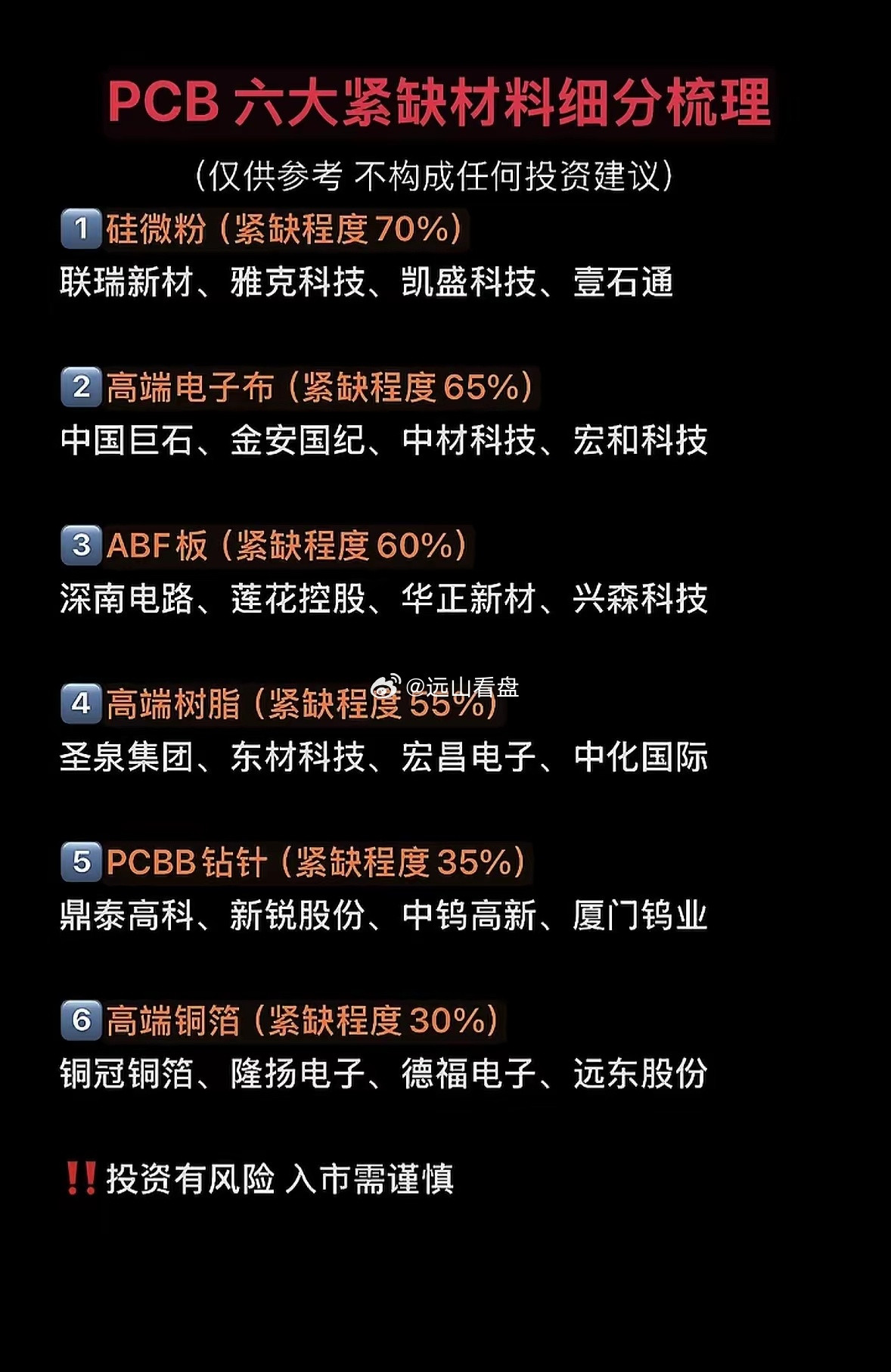

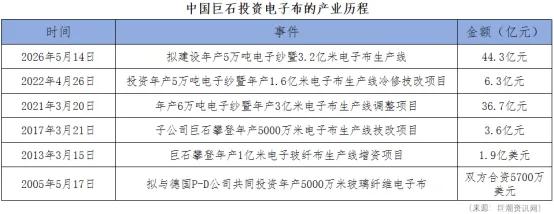

覆铜板12家代表性企业分析1.生益科技国内覆铜板龙头、全球第二大厂商,深度绑定英伟达、AMD算力巨头。M8高频覆铜板通过英伟达GB300认证,M9材料预计2026年量产;AI服务器基材市占超30%,规模壁垒深厚,板块景气上行核心稳健标的。2.华正新材高端高速覆铜板实现国产突破,M9级产品通过行业头部验证、小批量供货;前瞻布局IC载板BT树脂,切入先进封装供应链。受益AI服务器、算力交换机低损耗基材刚需,有望迎来量价齐升。3.金安国纪老牌覆铜板企业,加速转型高端高频高速基材;自供铜箔、树脂,成本优势突出,M7高速产品通过头部PCB厂商认证。行业涨价叠加AI增量需求,一季度业绩暴涨,赛道业绩弹性拉满。4.南亚新材首家全系列通过华为认证的内资覆铜板厂商,M6-M8高速产品批量交付算力客户,全球率先研发M10高端基材并推进海外认证;叠加新产能释放,同步受益行业周期复苏、AI算力增量红利。5.中英科技高频覆铜板细分龙头,深耕超低损耗通信基材,适配AI服务器、卫星通信、5G基站;产品通过头部PCB大厂验证,现阶段订单快速放量,算力传输核心材料标的。6.宏和科技覆铜板上游电子布龙头,AI高端基材必备石英布供给紧缺;公司低介电电子布技术扎实,石英布实现小批量供货,身处产业链上游,议价能力强,行情爆发力突出。7.中材科技旗下泰山玻纤实现高端低介电石英布量产,补齐国产短板,深度绑定头部覆铜板企业。适配AI超薄低损耗基材需求,依托产能、研发优势,切入高端PCB材料供应链。8.中国巨石全球玻纤龙头,坐拥电子纱、电子布成本与规模优势,加码扩产高端电子布。受益覆铜板上游材料紧缺涨价,全产业链加持,材料端受益确定性极强。9.东材科技高端覆铜板特种树脂龙头,自研M9碳氢树脂打破海外垄断,通过英伟达认证,供货全球头部覆铜板厂商;高端产能翻倍,成本转嫁能力强,业绩确定性高。10.圣泉集团量产电子级PPO树脂,打破海外长期垄断,作为高频覆铜板核心原料,切入AI服务器、封装基板供应链;充分受益PCB材料国产替代浪潮。11.宏昌电子电子环氧树脂龙头,高频树脂通过英伟达认证,深度绑定行业头部覆铜板企业。上游材料供需紧张背景下,坐享业绩、估值双向修复行情。12.铜冠铜箔高频覆铜板核心原材料龙头,具备高端极低轮廓铜箔量产能力,绑定各大覆铜板厂商。高端铜箔认证、设备壁垒极高,AI算力拉高用料需求,行业进入高景气上行周期。⚠️免责声明:本文基于公开行业资料整理,不构成投资建议。覆铜板行业受AI出货、大宗商品价格影响波动较大,投资需谨慎。

处在高位的当红科技股,有几家预告了业绩,业绩炸裂。这个业绩机构是知道的,就是有业

处在高位的当红科技股,有几家预告了业绩,业绩炸裂。这个业绩机构是知道的,就是有业绩预期,股价才涨的那么高。周五又一波强势反弹拉一下,让股友觉得又行了,不过总感觉这个跌幅远远不够。这些科技股一路疯涨,估值已经高得离谱。很多高位科技公司来说,市盈率都好几百倍,上千倍,这明显是虚高。现在市场逐渐降温开始回归理性,调整是必然的。这次反弹可能只是短暂的挣扎,后续大概率还得接着跌。别被这小小的反弹给忽悠上车,高位科技股的风险可还没释放完。

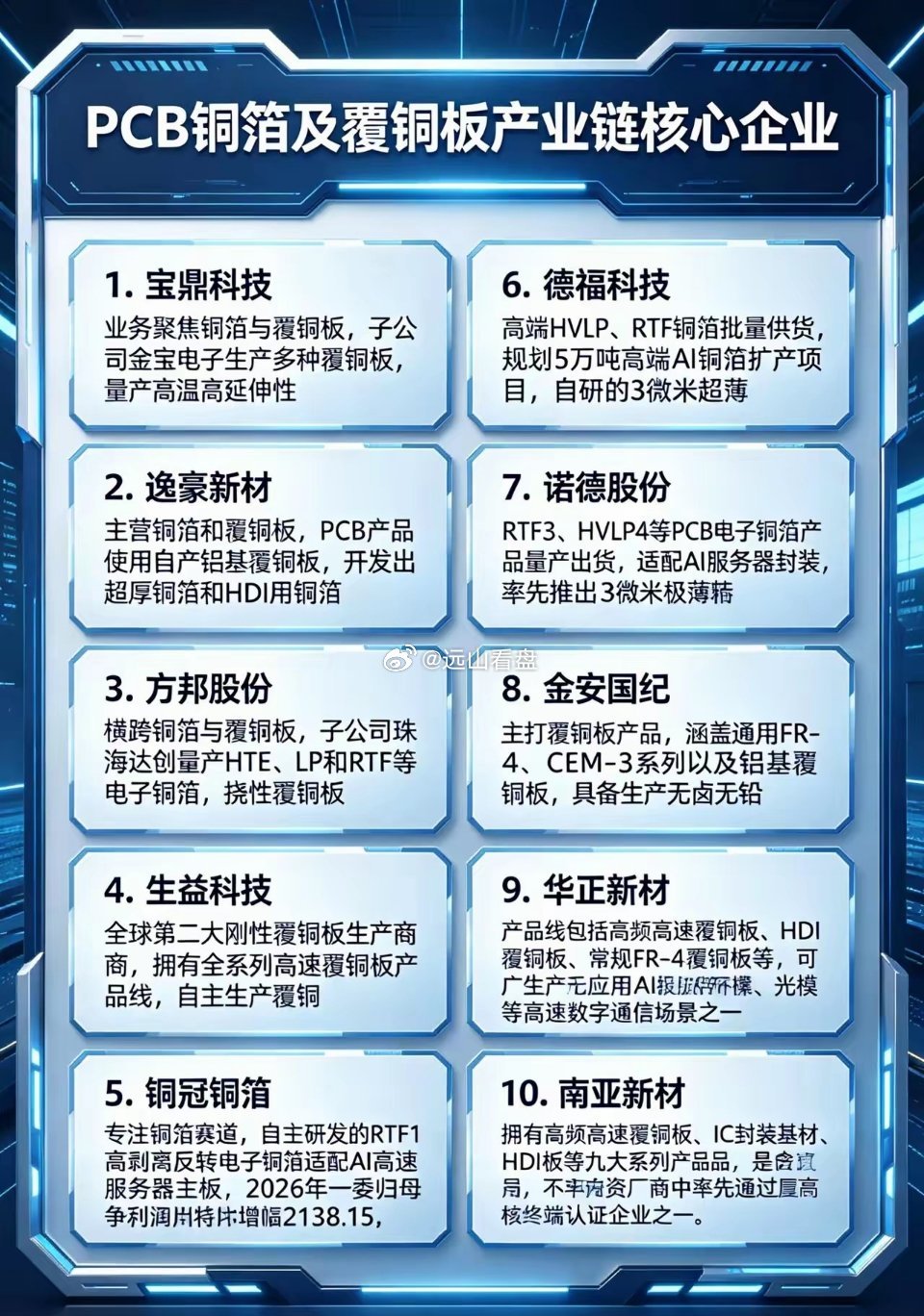

铜箔,值得关注的4家公司第一家,铜冠铜箔1)公司是干什么的?国内高性能电子铜箔领

铜箔,值得关注的4家公司第一家,铜冠铜箔1)公司是干什么的?国内高性能电子铜箔领军企业。2)公司的亮点是什么?公司高频高速用PCB铜箔在内资企业中具有显著优势,其中RTF铜箔产销能力于内资企业中排名首位,HVLP1-4代铜箔已向客户批量供货。公司铜箔产品订单充足,正在有序排产交货。第二家,德福科技1)公司是干什么的?锂电铜箔市占率国内前二,兼营电子电路铜箔。2)公司的亮点是什么?公司HVLP系列高端电子电路铜箔已实现批量生产和供货,主要应用于AI服务器、高等级覆铜板等领域。公司将持续加大高端HVLP系列铜箔的产能布局与技术迭代,积极推进高端电子铜箔国产替代进程。第三家,方邦股份1)公司是干什么的?自研的超薄铜箔达到世界先进水平。2)公司的亮点是什么?光模块向800G-1.6T-3.2T迭代,增大了对可剥铜的需求;高端存储芯片目前紧缺,存储芯片的扩产也增大了对可剥铜的需求;CoWoS技术路线,有望提升可剥铜的市场容量。当前,公司可剥铜陆续通过相关产品及终端的测试认证,持续获得小批量订单。第四家,宝鼎科技1)公司是干什么的?公司主营产品包括电子铜箔、覆铜板,金精矿、成品金。2)公司的亮点是什么?公司HVLP铜箔目前处于客户认证及市场拓展阶段,尚未形成批量生产。截至2025年12月31日,河西矿区采矿权范围内:保有金储量合计矿石量1721213t,金金属量4260kg。

炒个股跟考博似的,天天研究不完的新东西光模块通信cpbmlcc覆铜板

炒个股跟考博似的,天天研究不完的新东西光模块通信cpbmlcc覆铜板

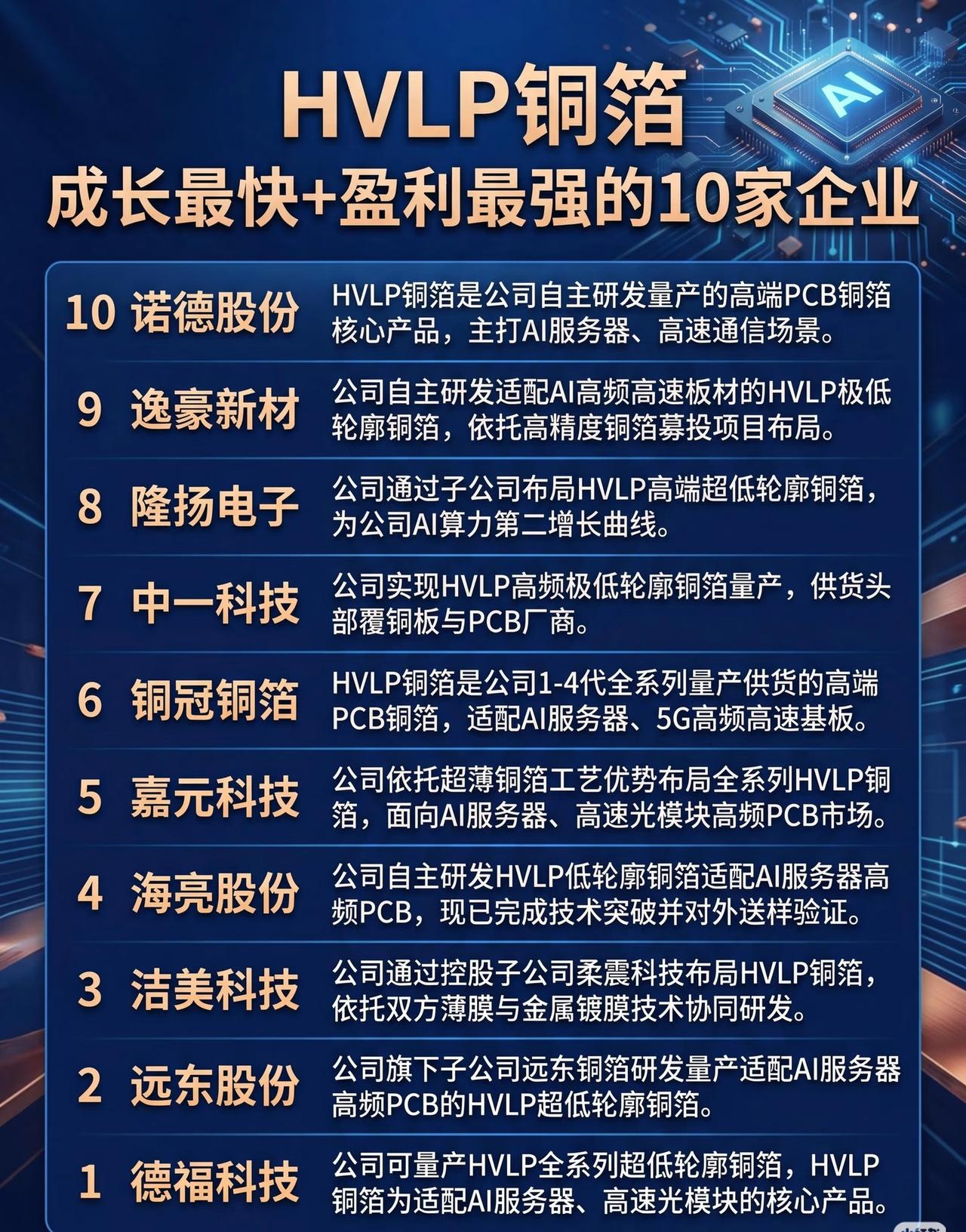

HVLP铜箔领域成长最快、盈利最强的10家企业10.诺德股份HVLP铜

HVLP铜箔领域成长最快、盈利最强的10家企业10.诺德股份HVLP铜箔为公司自主研发量产的高端PCB铜箔核心产品,主打AI服务器、高速通信场景。9.逸豪新材公司自主研发适配AI高频高速板材的HVLP极低轮廓铜箔,依托高精度铜箔募投项目布局。8.隆扬电子公司通过子公司布局HVLP高端超低轮廓铜箔,作为AI算力业务的第二增长曲线。7.中一科技公司实现HVLP高频极低轮廓铜箔量产,供货头部覆铜板与PCB厂商。6.铜冠铜箔HVLP铜箔是公司1-4代全系列量产供货的高端PCB铜箔,适配AI服务器、5G高频高速基板。5.嘉元科技公司依托超薄铜箔工艺优势,布局全系列HVLP铜箔,面向AI服务器、高速光模块高频PCB市场。4.海亮股份公司自主研发HVLP低轮廓铜箔(适配AI服务器高频PCB),已完成技术突破并对外送样验证。3.洁美科技公司通过控股子公司柔震科技布局HVLP铜箔,依托双方薄膜与金属镀膜技术协同研发。2.远东股份公司旗下子公司远东铜箔研发量产适配AI服务器高频PCB的HVLP超低轮廓铜箔。1.德福科技公司可量产HVLP全系列超低轮廓铜箔,HVLP铜箔为适配AI服务器、高速光模块的核心产品。(注:以上排名及企业描述基于图中信息整理,突出各企业在HVLP铜箔领域的技术、量产、应用场景等核心优势。)

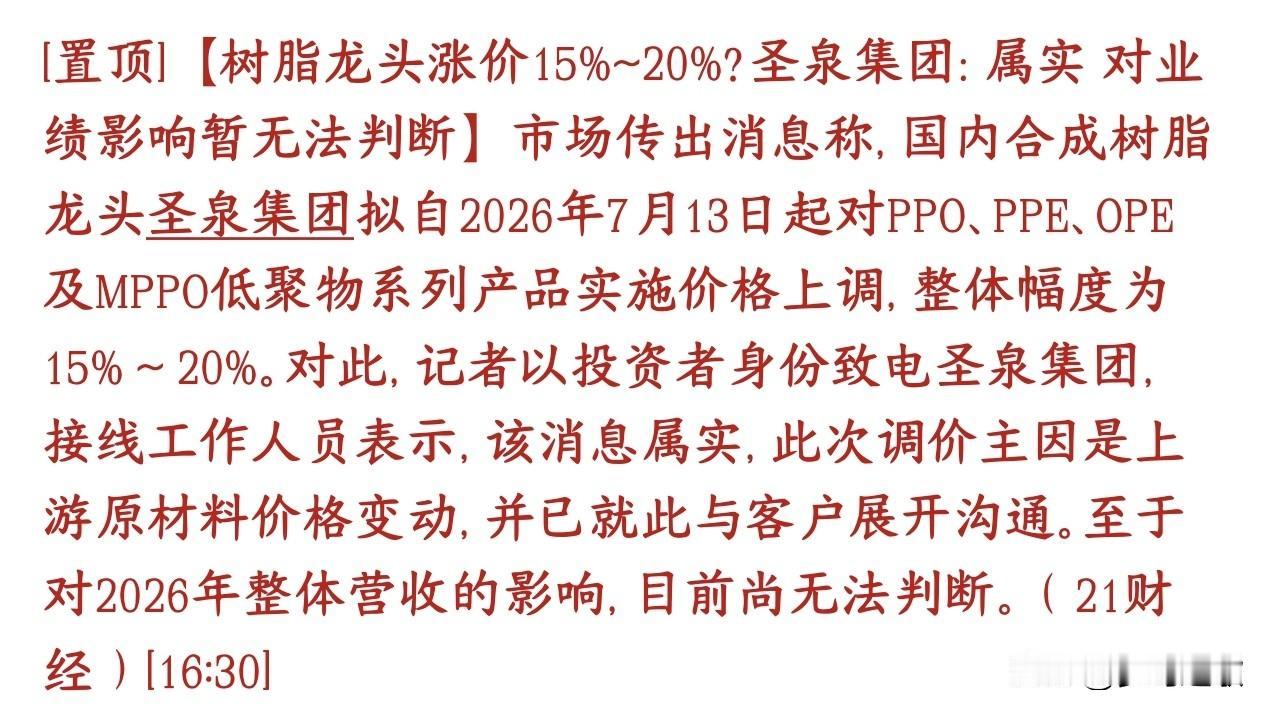

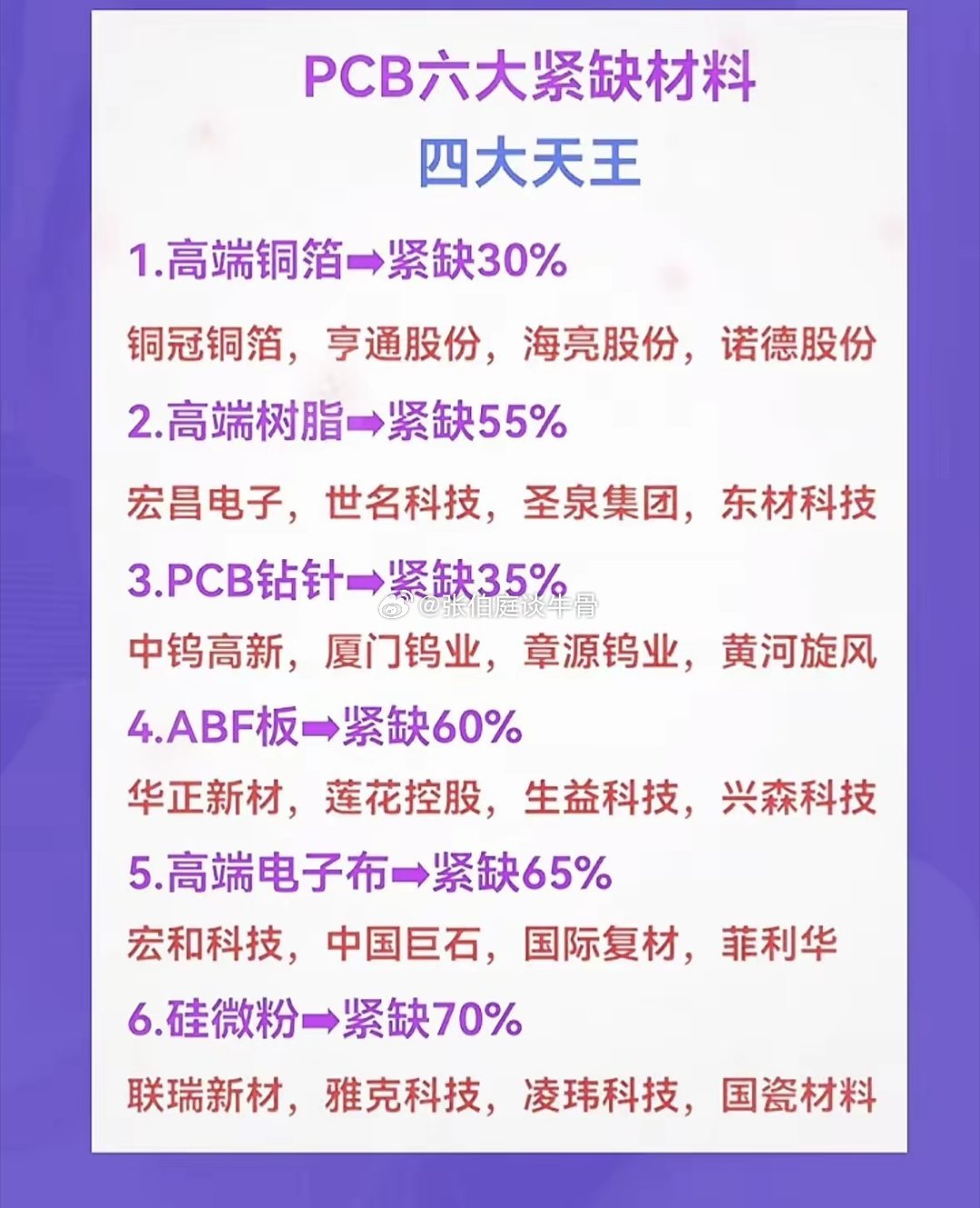

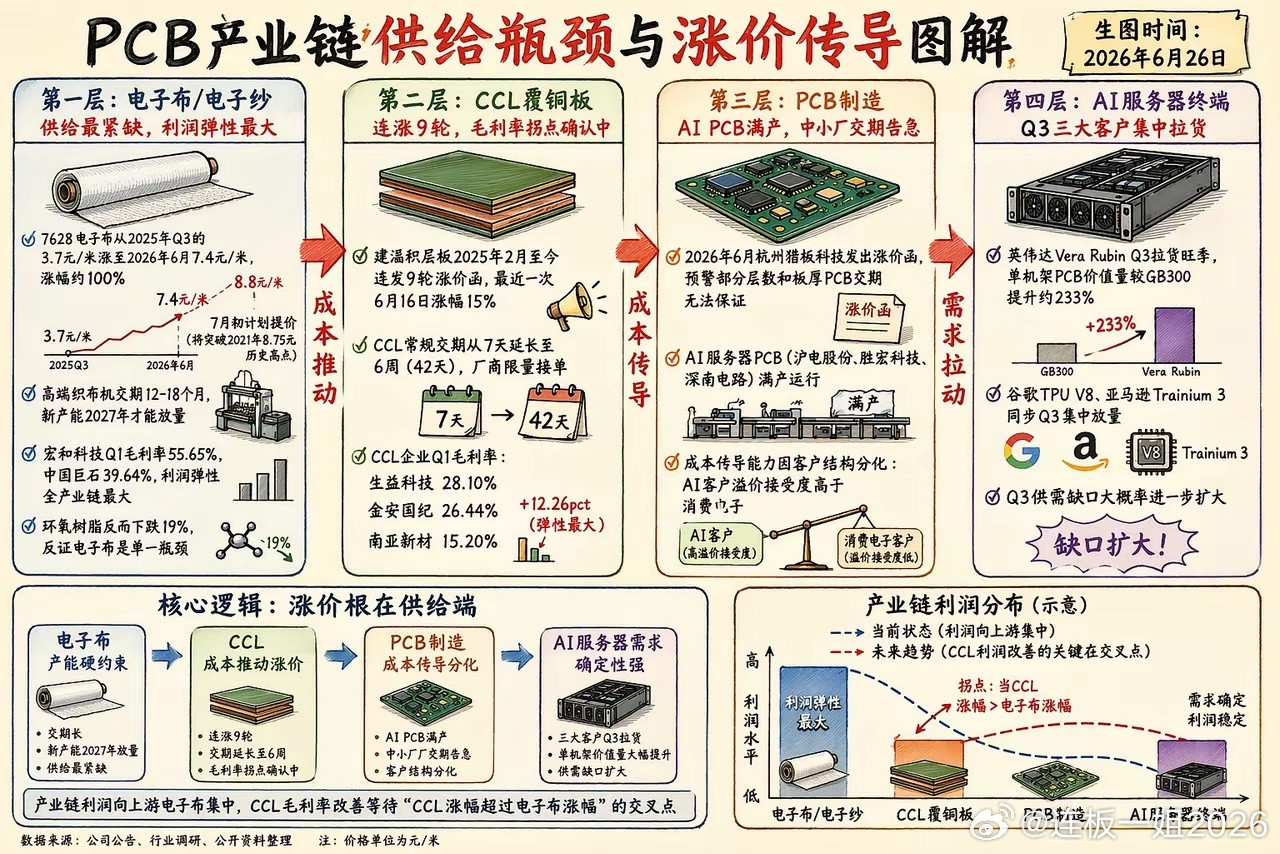

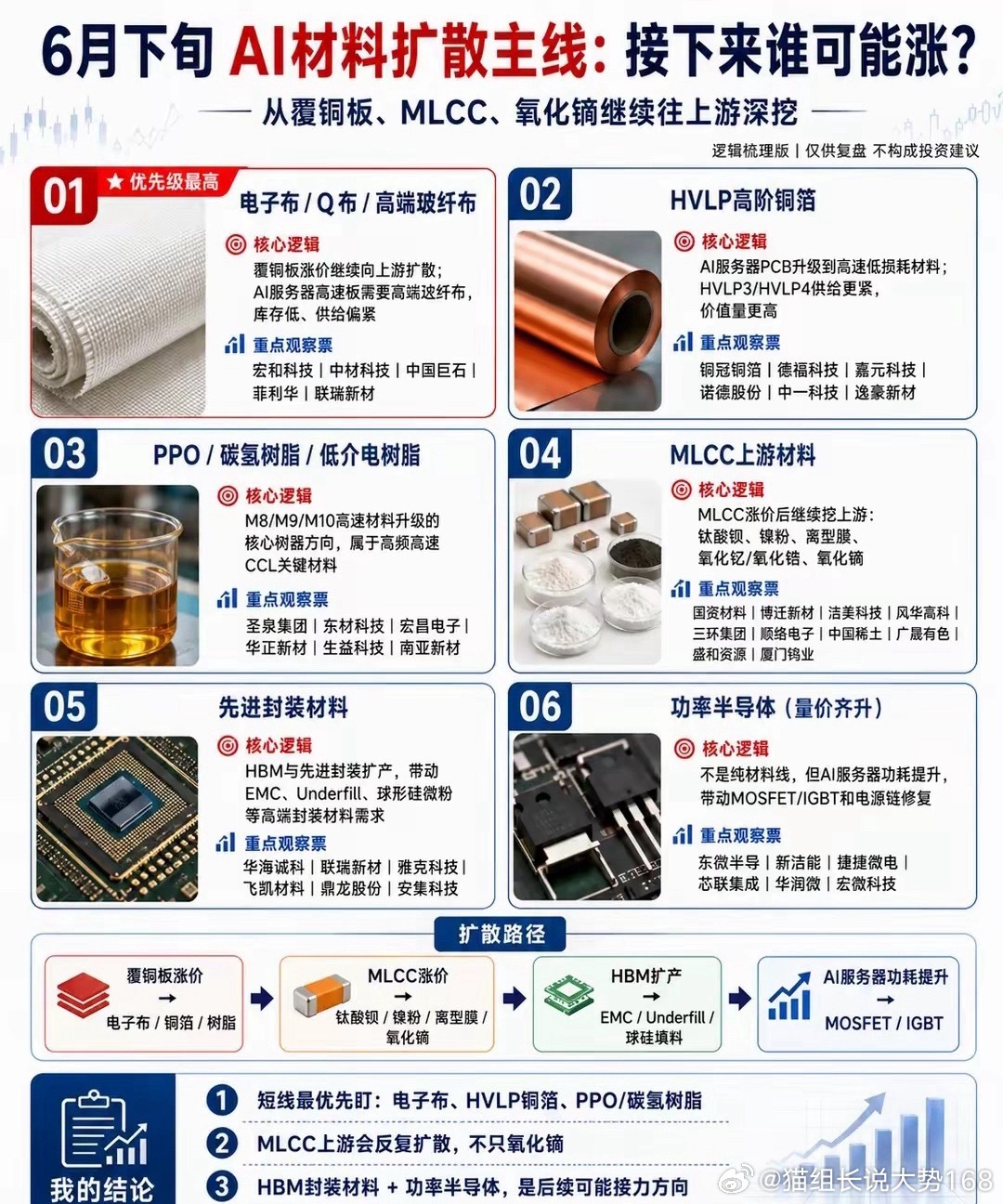

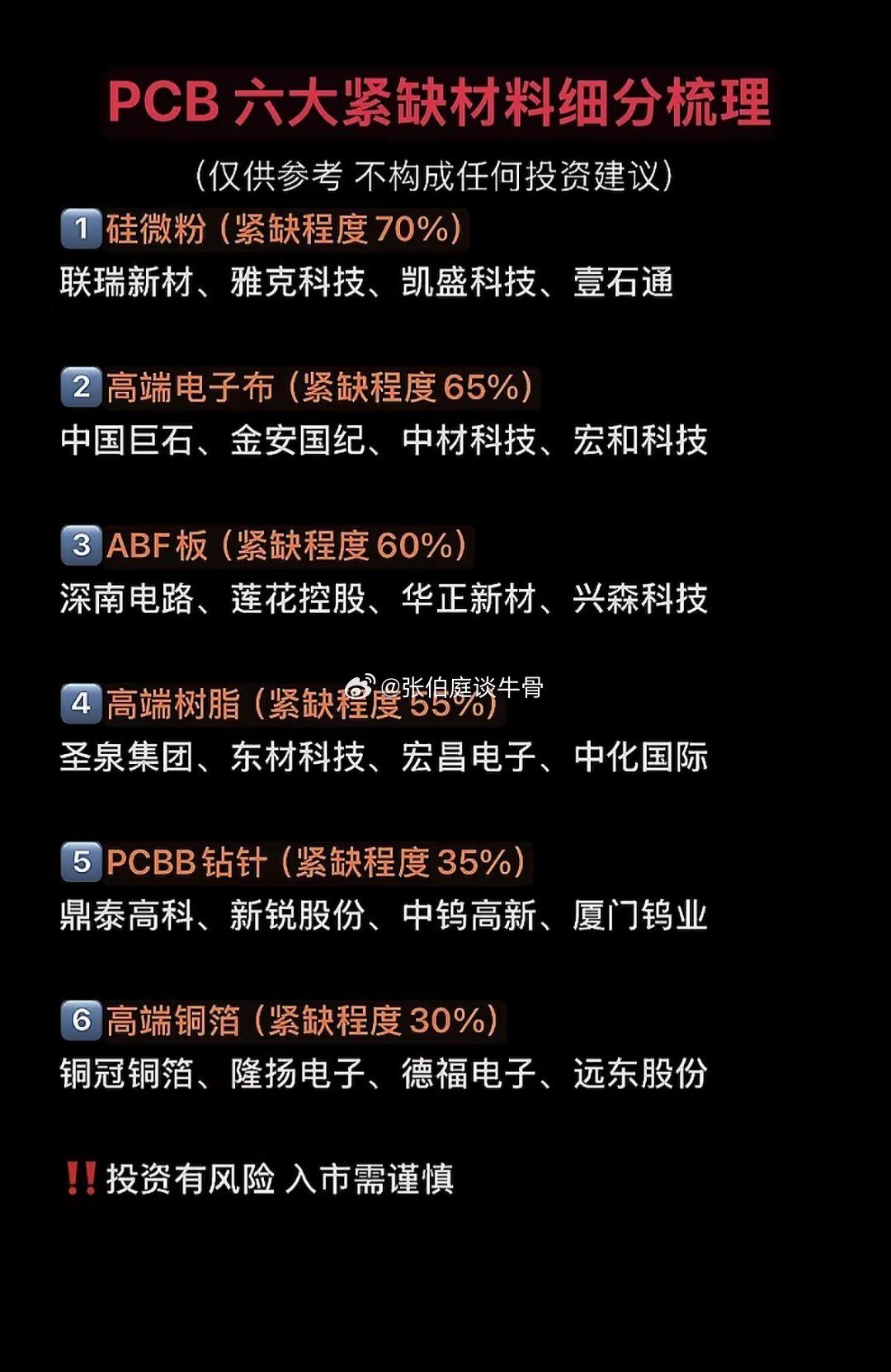

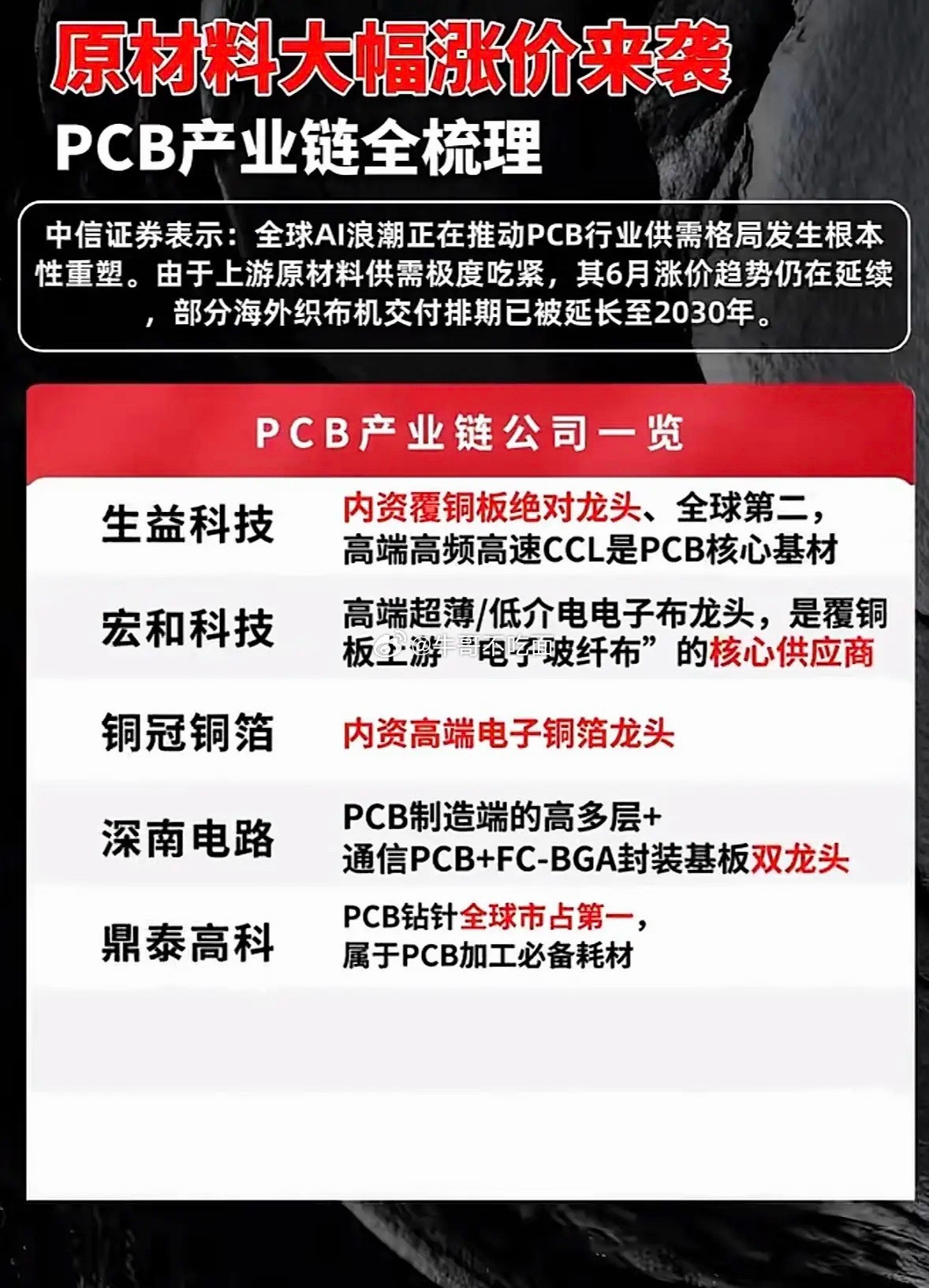

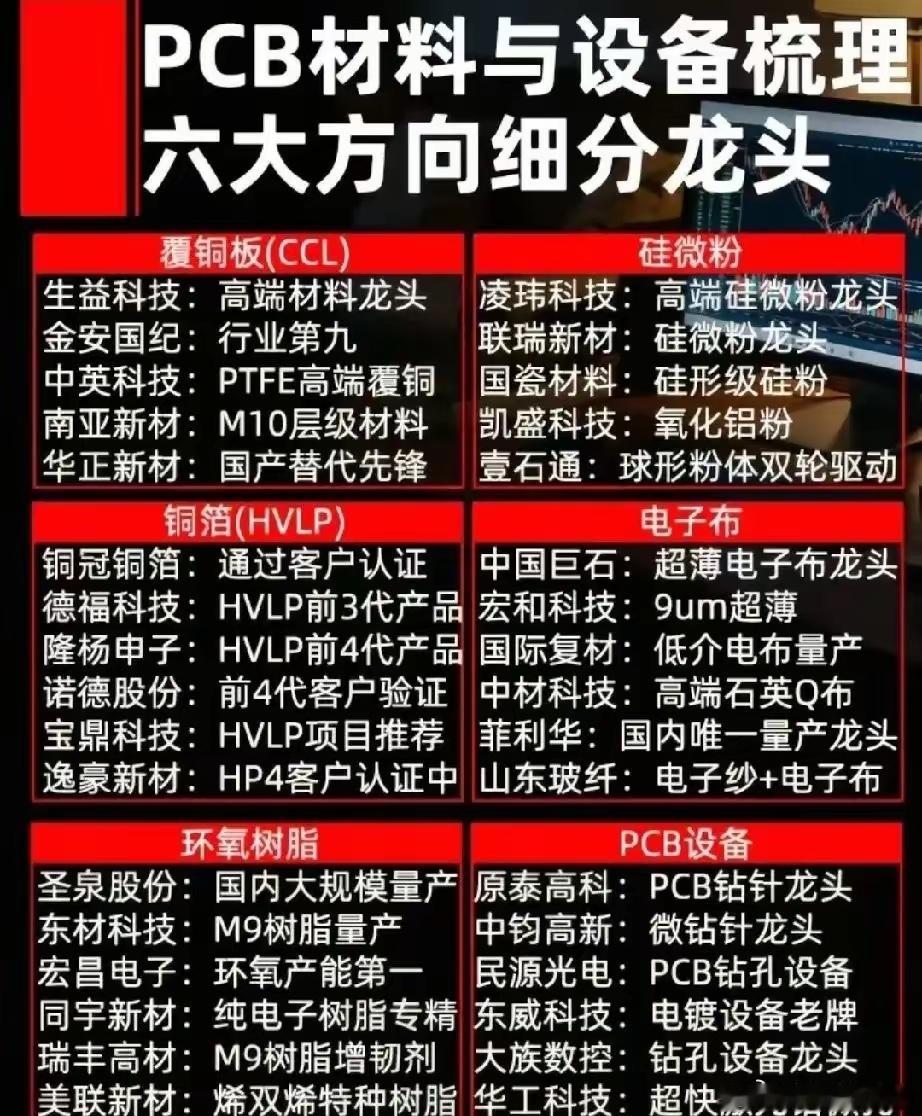

AI算力带火PCB上游!整条产业链集体涨价,6大赛道龙头一次理清1.涨价根源:

AI算力带火PCB上游!整条产业链集体涨价,6大赛道龙头一次理清1.涨价根源:现在AI服务器需求爆发,PPE树脂供货缺口很大,覆铜板、高端PCB加工费已经连续多轮涨价,上游原材料行情直接起飞。2.六大细分赛道盘点:细分分为覆铜板、高端电子玻纤布、HVLP高端铜箔、环氧树脂icon、球形硅微粉、PCB加工设备,每个板块都有对应核心龙头企业。3.行业现状:高端产品溢价能力强,不少企业高端新品已经通过大厂认证,供需紧张的格局短期很难缓解。