荷兰政府花200亿挽留ASML,但光刻机巨头依然执意出走。这背后不仅是政策分歧,更是生存危机。

芯片作为命脉,已成博弈焦点。美国升级管制,让ASML痛失巨额订单并面临售后断供;而200亿的挽留,在AI浪潮前实在苍白。

接下来的内容将从更深层的角度展开这个话题。这一切,要从大厂们的疯狂说起。

亚马逊、Meta、谷歌、微软四大科技巨头今年的资本支出加起来约6000亿美元,算上供应链其他部分,总规模能到万亿美元级别。很多人以为这些钱都用来买今年上线的芯片,其实并非如此。

其中很大一部分属于前置投入:比如谷歌的1800亿美元支出里,有2028、2029年的涡轮机定金,有2027年的数据中心建设款,还有购电协议的预付款。

美国今年新增的算力容量约二十几吉瓦,这些算力的支出有一部分其实是去年就支付的,所有超大规模云厂商都在为未来几年的高速扩张提前布局。

目前OpenAI的算力规模在1.5-2.5吉瓦左右,Anthropic的规模相近,两家都在疯狂扩张。按Anthropic最近的营收增长速度推算,接下来十个月他们的营收会增加600亿美元。

按照他们的毛利率,这部分营收需要约400亿美元的算力支出来支撑推理,换算下来至少要新增4吉瓦的算力容量,还不算研发和训练集群的需求。

谁能抢到芯片谁就能主导未来,这也让光刻机成了要命的资源。

Anthropic CEO之前在算力扩张上非常保守,他不想因为营收波动破产,一直坚持负责任的扩张节奏。但现实是他的动作比OpenAI慢了半拍,到今年年底,OpenAI能拿到的算力访问权限会比Anthropic多得多。

OpenAI找供应商的策略非常激进,除了微软、谷歌、亚马逊这些传统大厂,还和CoreWeave、甲骨文合作。甚至找了完全没有数据中心建设经验的软银能源、Nscale等公司,为自己新建数据中心拿算力。

而Anthropic之前只愿意和谷歌、亚马逊这种最高质量的供应商合作,现在缺算力的情况下,只能找以前看不上的低质量供应商,或者买现货算力。

现货算力的价格比提前签长期合同贵得多,甚至要付50%的溢价,要么直接给高价,要么走云厂商的服务分营收,这些成本本来是可以避免的。

去年下半年市场还曾担心OpenAI签了太多算力协议付不起钱,导致甲骨文、CoreWeave的股价大跌,信用市场震荡。现在OpenAI融了大笔资金,市场信心立刻反转,反而Anthropic因为之前太保守,陷入了算力不足的被动局面。

算力的抢夺战,也让光刻机背后的硬件价值被彻底重估。

华尔街空头一直有个观点:GPU技术迭代快,折旧周期只有2-3年,云服务商的资本支出回报率很低。但实际情况并非如此,GPU的价值不取决于硬件本身的新旧,而取决于能从芯片里榨取多少价值。

以H100为例,运行GPT-4O能产生的token数量远多于运行GPT-4,而且GPT-4O的服务成本更低、质量更高,能覆盖的市场规模也大得多。只要模型能产生的价值在提升,旧GPU的价值不仅不会贬值,反而可能升高。

如果未来能在服务器上运行数字人类级别的模型,一块H100几个月就能回本,根本不存在提前折旧报废的问题。现在只有OpenAI和Anthropic意识到了这一点,随着时间推移,哪怕是开源模型的玩家也会发现,每块GPU的价值是在飞速上涨的,提前锁定算力非常划算。

还有一个有趣的经济学效应叫阿尔钦-艾伦效应,套用到AI领域就是:如果GPU价格上涨,人们会更愿意为了更好的模型多付钱。

反正算力已经很贵了,不如多花一点点,用上最好的模型,而不是退而求其次选差一点的。

这也是为什么现在所有的AI收入都集中在最好的几款模型上,提前签了长期算力合同的公司,会锁定巨大的利润优势。比如CoreWeave98%以上的算力合同都是三年以上的长期合同,虽然没法灵活调价,但他们的成本被锁在了低位,利润会越来越高。

但无论下游怎么疯狂,产业链的命门依然攥在荷兰巨头手里。

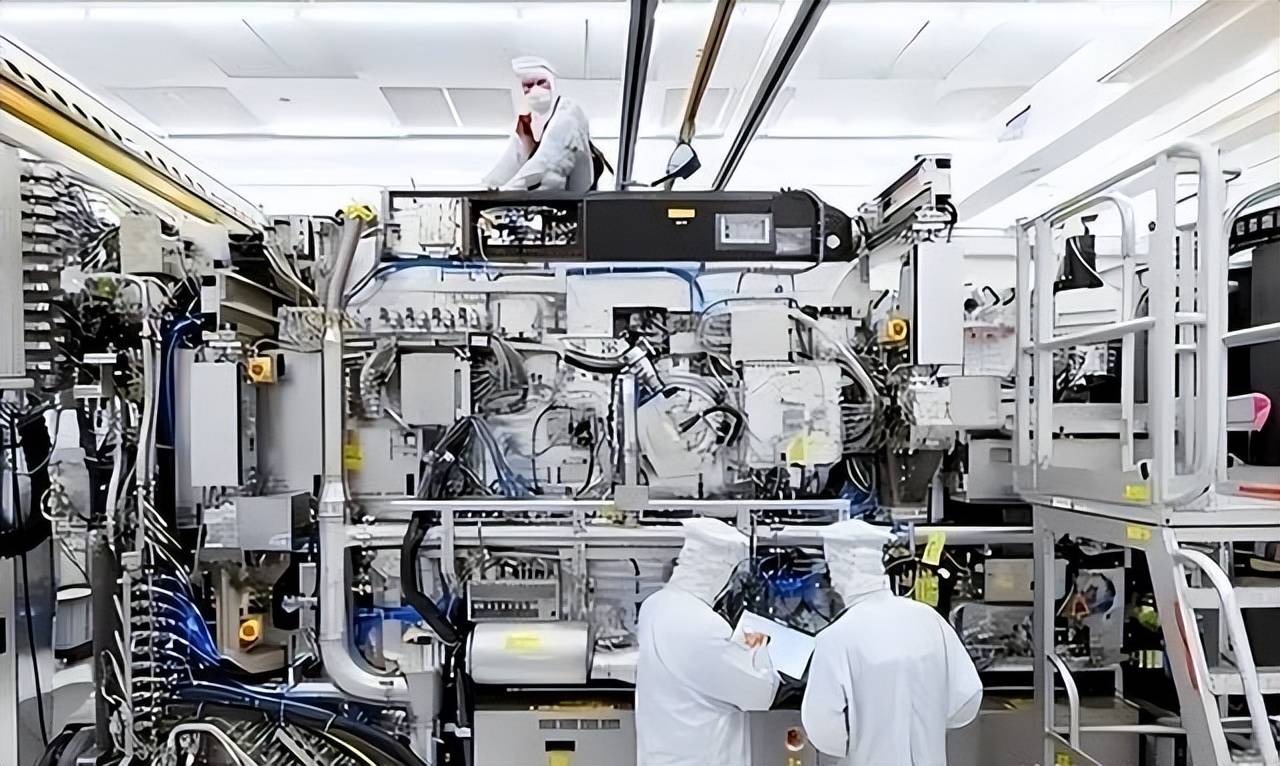

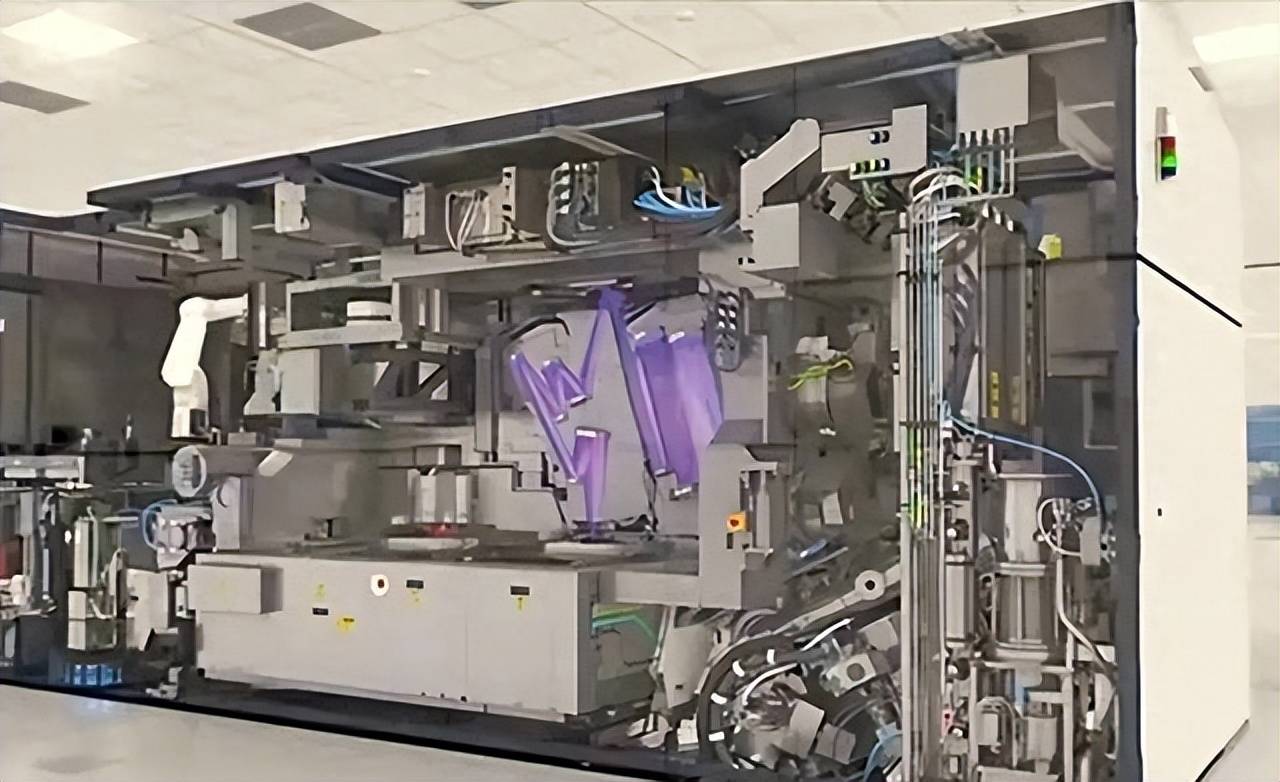

很多人以为算力扩张的瓶颈是电力和数据中心,其实不然,交期最长、最难突破的是半导体供应链本身。建一个数据中心最快只需要8个月,而建一座晶圆厂需要2-3年,制造光刻机的周期更长。

现在全球的EUV光刻机只有荷兰ASML能生产,每台售价3-4亿美元,目前每年产能约70台,明年到80台,就算激进扩张,到2030年每年也只能生产100台多一点。

制造1吉瓦容量的英伟达最新芯片,需要大约5.5万片3纳米晶圆、6000片5纳米晶圆、17万片DRAM内存晶圆,总共需要约200万次EUV曝光。一台EUV机器满负荷运行,一年大约能支撑0.28吉瓦的算力,3.5台EUV才能支撑1吉瓦的算力。

也就是说,价值500亿美元的1吉瓦数据中心,背后的核心瓶颈是价值12亿美元的3.5台EUV光刻机,这是整个供应链最卡脖子的环节。

ASML的EUV机器已经出货10年了,但直到2020年才进入大规模量产,现在的新机器在套刻精度、产能上比老机器强很多,价格涨幅却远低于性能涨幅。

ASML并没有靠垄断地位疯狂涨价,始终在给客户让渡利润,这也是整个半导体行业目前还能快速扩张的原因之一。很多人问ASML为什么不疯狂扩产?答案是供应链太复杂了。

一台EUV有四个核心部件:光源由美国圣地亚哥的Cymer制造,掩膜台在美国康涅狄格州制造,晶圆台和光学器件在欧洲制造,全链条有超过1万家供应商。

尤其是蔡司制造的反射镜,精度要求达到亚纳米级,每台机器需要18个,全是手工级别的制造工艺,根本没法快速扩产。

而且操作这些设备的都是顶级专业人才,没法短时间培训出来,整个供应链的反应速度远远跟不上AI算力的需求增长。

现在整个链条的传导是:OpenAI、Anthropic知道自己需要多少算力,英伟达的产能已经比需求少一截,再往下的晶圆厂、设备商产能更少,大家都还没被AGI的需求完全“洗脑”,扩张意愿不足。

产能如此金贵,面临选边站队的ASML更不愿被困在老家。

目前中国还没有完整的本土化半导体供应链,所有7纳米和14纳米产能用的还是ASML的DUV光刻机。到2030年,中国肯定会有完全本土化的DUV光刻机,也会有能运行的EUV光刻机,但大概率没法大规模量产。

ASML在2010年代初就造出了能用的EUV,但花了5-7年才实现大规模量产,中国要走完这个过程也需要时间。

现在中美AI的差距正在被算力拉开,OpenAI、Anthropic到明年年底都会拥有十几吉瓦的算力,中国AI实验室的算力扩张速度远没有这么快。

而且未来大模型的训练推理越来越难靠蒸馏追赶,美国模型的能力壁垒会越来越高,再加上美国大厂每年投入近万亿美元建设数据中心,算力优势会越来越大。

但如果AGI的落地时间线拉长到2035年,中国有足够的时间补全半导体供应链,凭借规模和本土化优势,反而可能实现反超。简单来说就是:AGI落地越快,美国的优势越大;落地越慢,中国的追赶空间越大。

这种战略博弈,彻底改变了全球版图。ASML执意搬走,是企业在惊涛骇浪中的无奈之举。

当芯片成为新时代的石油,留在一个无法提供战略保护的“老家”,只会沦为牺牲品。

200亿挽留无效,是因为它买不来最需要的生存空间。这场出走,正是博弈重塑产业链的写照。