农业银行是国有四大行之一,名下各类存款产品均受存款保险制度保护,单户50万元以内本金能够得到足额赔付,资金安全有充足兜底保障。但近些年市场存款利率一路走低,手里有闲置资金的储户,纷纷开始考虑配置长期储蓄来稳住收益。

本文以27万元本金为例,参照2026年7月农行行现行官方挂牌利率,分别测算各类储蓄产品每年能拿到多少利息,看看目前的低利率环境下靠储蓄还能获得多少投资收益。

存入农业银行活期存款的利息计算

存入农业银行活期存款的利息计算活期存款是大家接触最多的存款类型,钱只要进了银行账户基本上就先是以活期存款的形式存在。农行活期存款当下的挂牌年化利率是0.05%,100元存一年的利息是0.05元,根据年化利率的概念可以计算出27万元存两年活期,一共能获得的利息是:

27万元*0.05%*2=270元

存入农业银行定期存款的利息计算

存入农业银行定期存款的利息计算看完活期存款,来看看农业银行定期存款的利率情况。还记得前些年一年期定存的利率在2%以上,现在连1%都不到了,存期少于一年的短期定存利率更低。

1.三个月期定期存款

该类型定期存款的年化利率是0.65%,存取多次后才能达到两年,27万元本金对应的利息是:

27万*0.65%*2=3510元

2.六个月期定期存款

该类型定期存款的年化利率是0.85%,存取多次后才能达到两年,27万元本金对应的利息是:

27万*0.85%*2=4590元

3.一年期定期存款

该类型定期存款的年化利率是0.95%,存取两次后才能达到两年,27万元本金对应的利息是:

27万*0.95%*2=5130元

4.两年期定期存款

该类型定期存款的年化利率是1.05%,存入一个两年期存款,到期后可以拿到全部本息,两年的利息收益是:

27万*1.05%*2=5670元

5.三年期定期存款

该类型定期存款的年化利率是1.25%,存入后三年到期,先算全部利息再换算成两年的收益:

27万*1.25%*3=10125元,换算成两年的利息收益是10125/3*2=6750元

6.五年期定期存款

该类型定期存款的年化利率是1.3%,存入后五年到期,先算全部利息再换算成两年的收益:

27万*1.3%*5=17550元,换算成两年的利息收益是17550/5*2=7020元

投资农业银行大额存单的收益计算

投资农业银行大额存单的收益计算哪怕是定期存款也没法获得较高的利息,这是低利率环境下的问题,不是哪家银行能改变的。目前来看,积累更多本金以达到大额存单的门槛是尽量守住储蓄收益的最佳方式,农行的大额存单起投点是20万元,各期限投资收益计算如下。

1.一个月和三个月存期的大额存单

年化投资收益率是0.9%,用27万元买入多次该类型大额存单,两年累计收益是:

27万*0.9%*2=4860元

2.六个月存期的大额存单

年化投资收益率是1.1%,用27万元买入多次该类型大额存单,两年累计收益是:

27万*1.1%*2=5940元

3.一年存期的大额存单

年化投资收益率是1.2%,用27万元买入两次该类型大额存单,两年累计收益是:

27万*1.2%*2=6480元

4.两年存期的大额存单

年化投资收益率是1.2%,投资一次正好两年后拿回全部本息,利息部分是:

27万*1.2%*2=6480元

5.三年存期的大额存单

三年期大额存单是农行年化利率最高的储蓄产品,为1.55%,我们先算三年到期后拿回的利息再换算成两年收益:

27万*1.55%*3=12555元,换算成两年利息是12555/3*2=8370元

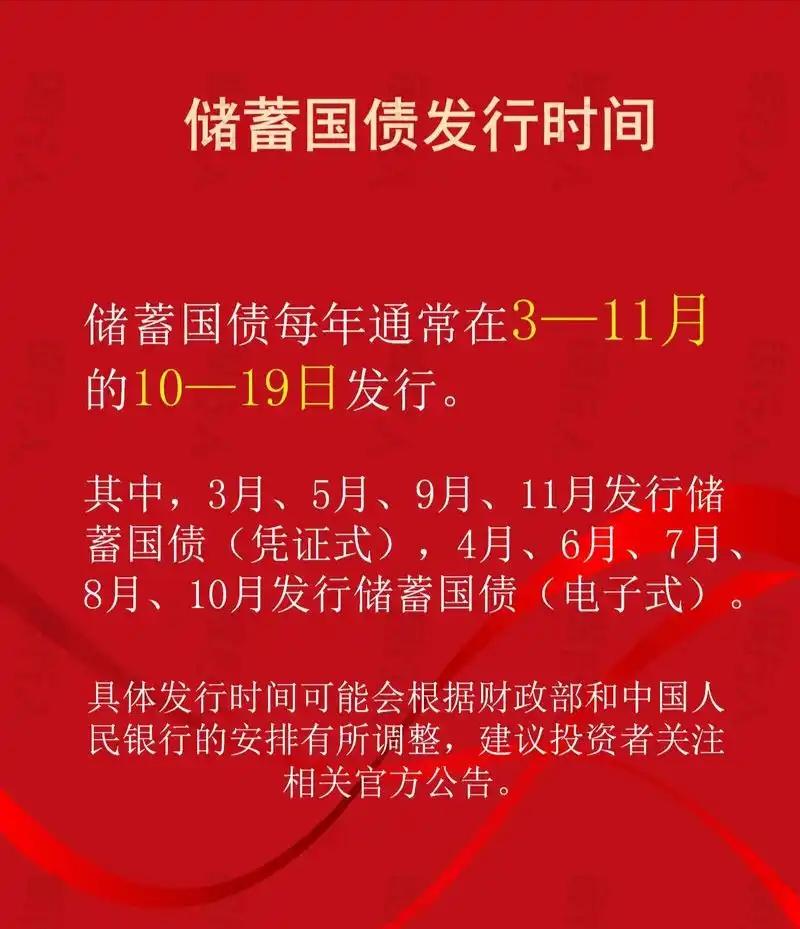

储蓄国债是更好的选择,前提是能买到

储蓄国债是更好的选择,前提是能买到将视野放得更宽点,不只局限于储蓄,不想经受任何本金损失风险的投资者还能选择投资国债。普通老百姓可以买的国债是储蓄国债,分为三年期和五年期,年利率都比农行的定存和大额存单要高。

1.三年期储蓄国债

该类型国债的年利率是1.63%,买入后每年结算利息,三年后归还本金,持有两年可以获得的利息共计:

270000*1.63%*2=8802元

2.五年期储蓄国债

该类型国债的年利率是1.7%,五年后归还本金,持有两年可以获得的利息共计:

270000*1.7%*2=9180元

经过以上计算我们发现国债确实是收益率最高的保本品种,但国债有一个缺点,即不是想买就能买的,每个月发行三年期和五年期各一期,加在一起也就数百亿元,在数十万亿元的存款面前实在不够看。所以每次发行储蓄国债的时候都会遭到疯抢,能买到的话最好,买不到的话选择大额存单更佳。

以上纯属个人观点,欢迎关注、点赞,您的支持是对原创最好的鼓励!