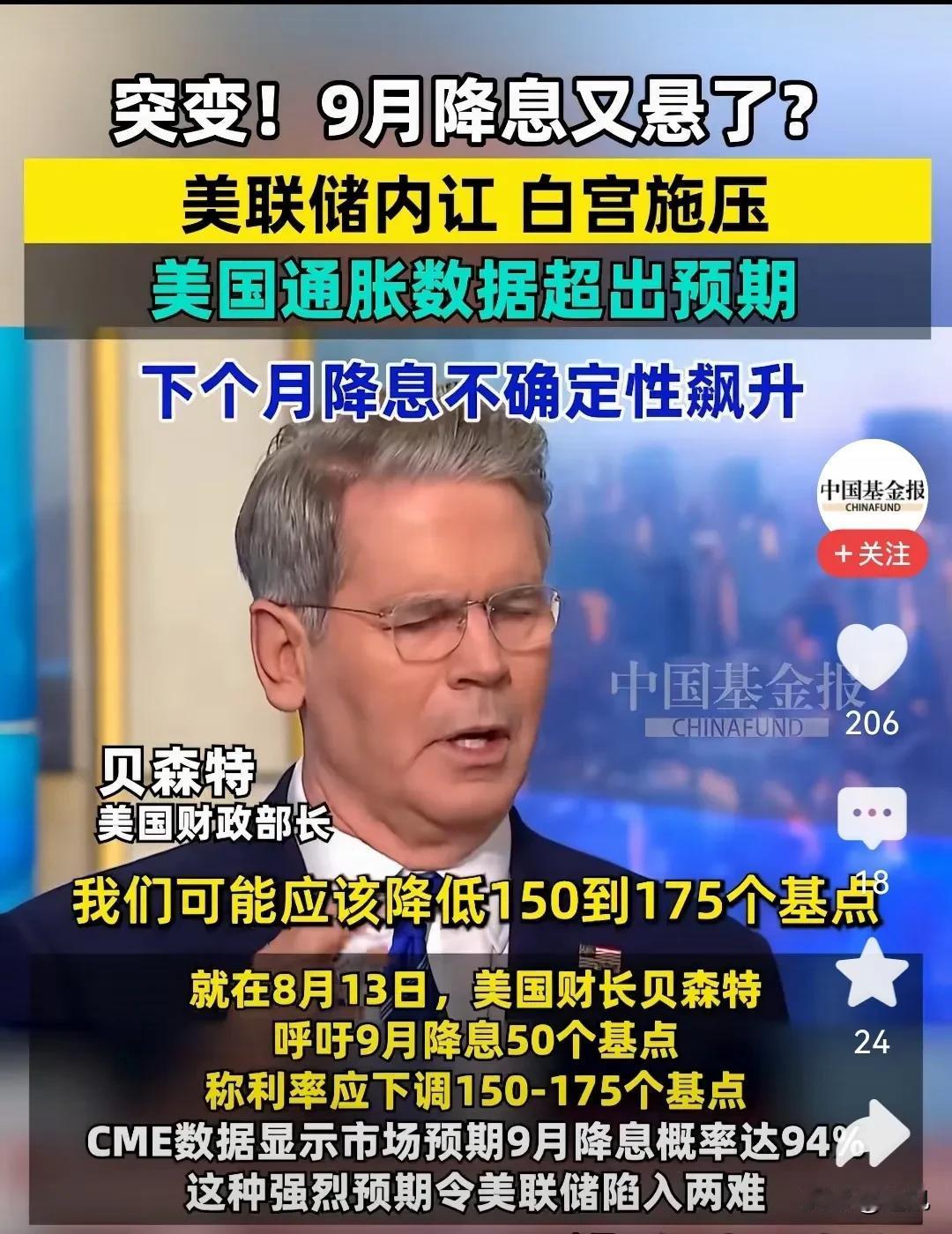

美联储主席宣布了 8月22日,美联储主席鲍威尔宣布当前形势暗示就业增长面临下行风险,风险平衡点的变化可能要求调整政策。美联储对降息持开放态度。 市场很快就给出了反应:道琼斯工业平均指数当天飙涨670点,美债两年期收益率则在短时间内下挫9个基点,交易员用实际的资金操作,对鲍威尔释放的政策信号做出了回应。 不过,鲍威尔的这番讲话,在关键信息上却显得不够明确。 他只强调了“对降息持开放态度”,但对于市场最关心的核心问题——具体什么时候开始降息、每次降息的幅度是多少、需要满足哪些经济条件才会启动降息,始终没有给出清晰答案。 对于依赖政策方向指导的市场来说,这种只有“大方向”、没有“细节参数”的表述,无疑让后续判断变得更复杂,也让投资者难以精准把握操作节奏。 从当前的经济数据来看,鲍威尔提及的“就业下行风险”并非空穴来风。 美国劳工部在一周前修订了7月非农就业数据,将原本公布的新增11.4万人下调至7.3万人; 同期美国失业率上升至4.3%,职位空缺数量更是跌到了近三年的最低水平,这些数据都直观反映出劳动力市场正在放缓。 而通胀方面,7月核心个人消费支出(PCE)物价指数同比上涨2.9%,仍高于美联储设定的2%通胀目标,且之前因关税政策推高的部分商品价格,其影响尚未完全传导到终端消费市场。 就业端的放缓与通胀端的黏性同时存在,这正是美联储提出“可能调整政策”的基本面支撑。 过去大半年时间里,无论月度通胀数据如何波动,鲍威尔在公开场合始终将“抗通胀”作为首要任务,即便市场多次猜测美联储可能启动降息,他都没有松过口。 此次鲍威尔首次明确提及“就业下行风险”,并公开表示对降息持开放态度,相当于打破了此前的政策表述基调,这也是市场反应强烈的重要原因。 但需要注意的是,类似的情况在去年年底也曾发生过——当时市场同样因为模糊的降息信号推动资产价格上涨,可到了今年年初,CPI数据出现反弹后,美联储随即调整表述称“仍需等待更多通胀降温的证据”,不少追高的普通投资者因此被套,直到市场情绪冷静下来,小半个月后才逐渐恢复。 接下来,市场的目光将集中在两组关键数据上,这两组数据也将成为验证降息预期的核心依据。 第一组是9月5日发布的非农就业报告,如果报告显示新增就业人数进一步低于市场预期,将直接强化“就业下行风险”的判断,9月降息的概率可能会进一步上升; 第二组是9月11日发布的CPI数据,如果数据显示通胀出现反弹,就可能呼应哈马克“通胀仍过高”的观点,鲍威尔的政策立场也可能因此调整。 这意味着在这两组数据公布前,市场只能处于被动等待的状态,难以形成明确的长期预期。 从经济传导的逻辑来看,即便后续美联储真的启动降息,其效果也需要客观看待。 降息的核心逻辑是通过降低企业融资成本,刺激企业扩大生产、增加招聘,进而改善就业情况;就业改善后,居民收入提升会带动消费增长,最终支撑企业利润上升。 但这一传导链条存在明显的不确定性——如果企业对未来市场订单预期不佳,即便融资成本下降,也可能不愿扩大生产和招聘,就业问题自然难以改善; 而如果就业没有起色,居民收入增长受限,消费能力就无法提升,企业利润增长也会缺乏支撑。 从美联储政策分析与预测角度看,降息并非解决经济问题的“万能工具”,其效果取决于经济各环节的实际联动情况,不能单纯依靠政策方向判断市场长期走势。 对于普通投资者而言,当前更需要保持理性。 短期市场涨跌容易受情绪带动,但长期走势最终还是依赖企业的实际盈利情况。 在降息的具体时间、幅度和前提条件都不明确,且关键验证数据尚未发布的情况下,盲目跟随短期市场波动入场,可能会面临类似去年年底的风险。 与其被“指数飙涨”“收益率下挫”等短期信号影响,不如等待非农就业报告和CPI数据发布后,结合美联储的后续表述,再做出更稳妥的投资决策——毕竟投资需要基于明确的信息,而非模糊的态度表述。 今天的分享到这里就结束了,大家对此事有何看法,欢迎在评论区留言和讨论,感兴趣的可以点击头像加关注,我将每日更新优质内容,我们下期见。 信源: 原文登载于央视新闻2025年08月22日关于《“对降息持开放态度” 鲍威尔暗示美联储可能降息》的报道

陈醉

然后,下个月又调整数据,不但不降息,反而要升5厘。美国的数据就是灵活,移动龙门,那里有球来,就往那里去。