在博格看来,《销售费用管理规定》中最重要的一条是:

“基金销售机构若同时开展基金投资顾问业务,应坚持投资者利益优先、最优价格执行原则,不得就投顾业务所形成的基金保有量向基金管理人收取客户维护费,切实防范利益冲突。”

这一条,对基金投顾的生死存亡至关重要。下面展开聊聊。

(1)把“窗户纸”捅破

要不是监管这次把“窗户纸”捅破,很多投资者还蒙在鼓里。

博格先把销售机构卖基金赚的钱分成两块:

台面上:

认/申购费(或免申购费对应的销售服务费)

台面下:

尾随佣金——面向个人投资者时,销售机构通常可分到管理费的50%(管理人先扣再返);

部分赎回费(除惩罚性赎回费外)。

举例:一只基金管理费1.2%,约0.6%要付给销售机构。

结论:隐性费用大概率高于显性费用,并非我杜撰。

目前市面同时持有“基金代销+基金投顾”双牌照且投顾规模居前的机构仍有几家。

“不患寡而患不均”:有投顾牌照的可赚“两份钱”,无牌照的只能赚“一份钱”。

博格估计,正是这股“不平衡”推动了新规出台。

(2)倒逼基金投顾二次进化

《规定》的表述值得玩味:“不得就投顾业务形成的保有量收取客户维护费”。

这里的“客户维护费”到底指什么?

台面上:

C类份额的销售服务费

台面下:

管理费的50%(赎回费未来全部归基金资产,已无从分账)。

据业内口径,“客户维护费”特指后者。

问题来了:原先归属于销售机构的那50%管理费,现在不再收取,应退给谁——基金公司还是投资者?

博格听闻,监管倾向“退还投资者”,以体现“最优价格执行”原则。

即便退还,账目仍难厘清:机构算得清,投资者未必看得懂,极易引发新纠纷。

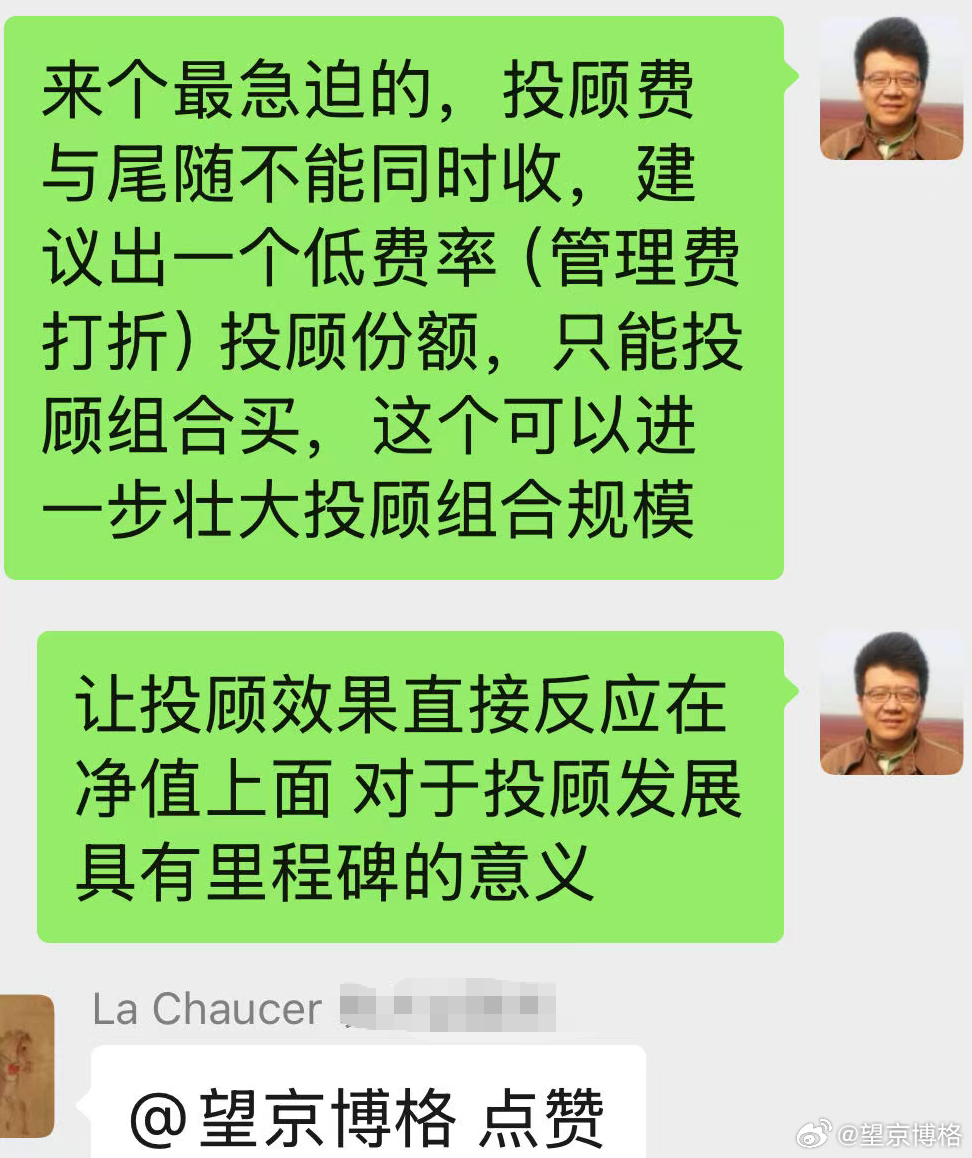

博格建议:最紧迫的是明确“投顾费与尾随佣金不可兼得”。

可推出低费率(管理费打折)的“投顾专属份额”,仅限投顾组合购买。

例如,对一只原管理费1.2%的基金,创设G类份额(Great谐音伟大的份额),管理费直降至0.6%,问题迎刃而解。

——这或将成改变基金行业的里程碑事件。

同意的点赞支持。