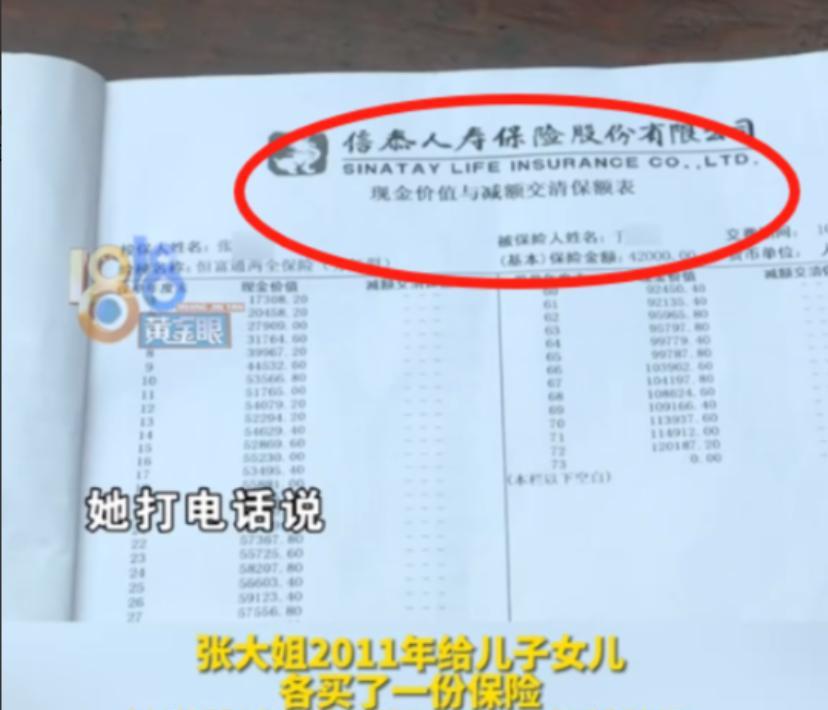

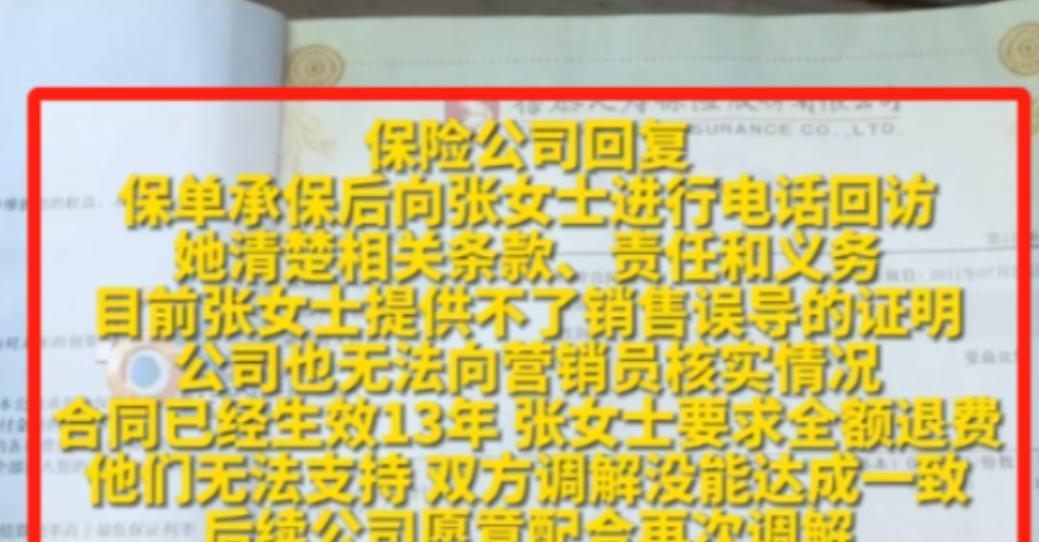

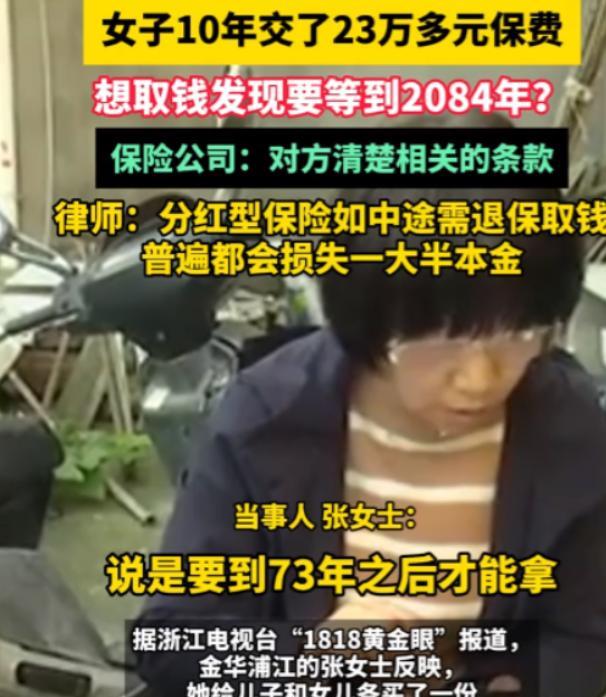

太无耻了!2024年12月报道,浙江一女子2011年买了2份“分红型保险”,10年交了23万保费!销售说交满10年就能取,可如今弟弟癌症晚期急用钱,女子却被告知需要等到2084年,提前取就算退保!然而,保险公司却回应称女子清楚保险条款……网友:保险到期了去取时告诉我,等你死了以后儿子来取,你不死就取不出来! 麻烦各位读者点一下右上角的“关注”,留下您的精彩评论与大家一同探讨!感谢您的强烈支持! 在2011年,浙江金华的张女士在保险营销员的推荐下,给当时七八岁的儿女各买了一份保险。 这种保险属于分红型,每年缴费2.35万元,连续交了10年,累计23万余元。 营销员当时承诺“交满10年,孩子读大学就能连本带利取出”。 可等到2021年张女士想取钱时,却被告知合同期限长达73年,要到2084年才能领取满期保险金。 更让她崩溃的是,如今弟弟癌症晚期急需用钱。 提前退保只能拿回15.6万元现金价值加7万元分红,连本金都亏了1万多。 保险公司回应称,合同明确写着保险期73年,且承保后曾电话回访,张女士确认知晓条款。 由于张女士也无法提供误导录音等证据,公司拒绝全额退款。 事件曝光后,网友炸锅:“这不就是骗局?等你死了钱才能取!” “保险到期了去取,告诉你儿子来取,你不死就取不出来!” 网友们也纷纷为女子说话,一时间网上闹得沸沸扬扬。 而张女士认为,保险营销员就是故意误导自己,因为毕竟长达到2084年的保险,自己怎么也是不会买的。 营销员口头承诺与合同条款严重不符,消费者因信息不对称陷入被动,这也是张女士困惑的原因。 根据银保监会规定,分红险需明确提示“红利非保证”,且需在犹豫期内回访确认消费者知情权。 但现实中,回访电话往往流于形式,消费者在专业术语堆砌的合同面前,很难真正理解长达数十年的资金锁定期风险。 从法律角度看,张女士维权难度极大。 律师指出,分红险中途退保通常损失过半本金,诉讼中法院一般按现金价值计算退费。 保险公司会强调“经营成本”“佣金支出”,而消费者若无法证明销售误导,很难推翻白纸黑字的合同。 云南保监局曾明确,投保后10天犹豫期内可全额退保,但张女士的合同已生效13年,早已错过黄金维权期。 怕就怕这营销员的引导话术太过完美,导致客户被误导。 目前在保险行业,有些营销员为业绩夸大收益、隐瞒期限,甚至利用消费者对“分红”“理财”的模糊认知促成交易。 而保险的本意是抵御风险,而非制造风险。 当消费者为救亲人的救命钱被合同锁死。 当营销员用“比银行理财划算”的话术掩盖长达73年的流动性风险,行业信誉正在被透支。 张女士的遭遇给所有人提了个醒,买保险别只听营销员说,合同每个字都得抠。 那些“稳赚不赔”“随时可取”的承诺,或许只是镜花水月。 你有过被保险销售误导的经历吗?你认为普通人又该如何守住钱袋子? 信息来源:今视频长天新闻

知足常乐

保险靠得住,母猪也能上树!

人生如梦 回复 10-05 11:32

你错了,彩票造假,100次开奖也会放一个真的,不还有人买?这年头都是9假1真。有些还是真的,比如汽车商业保险,只是赔钱的时候有点坑人,不过你不能把所有的都说成假的。

用户16xxx78 回复 人生如梦 10-05 12:27

三个月工作一天就不算失业是吧?

愿望

我们不是有合同有效期多少年,这个肯定超了。

用户62xxx32

我家俩孩子也买了类似的,老公熟人介绍的。我也以为是给孩子存一笔创业金,后来才发现是要等孩子老了以后才能领。不知道几十年后保险公司还在不在?也不知道钱到那时候会通胀到什么程度。保险推销员真是天花乱坠的吹

平常人

除了车险,很多保险多是骗人的。比网上诈骗更恶毒。

呵呵

确实有这样的保险,是为后代买的,受益人也是后代。当年有保险推销员鼓动我买,我说我看不到的利益为什么要买,到那时还能有多大的购买力,后代有能力,嫌少了,没有能力也不能改变命运。没有买,象吸毒品的幻影。

ppddwoaini

业务到时候,保险公司在不在是问题

用户91xxx84

活该

用户14xxx52

后人用的

用户10xxx46

宁愿相信鬼,也不信保险的嘴,我是舍了肉也退保险的

雷哥说彩

这种保险确实是坑人的,我也上当过,一半都没有拿回来

游龙16-6-19

中国的保险公司,国家应该严肃处理

unfair

这种保险不能直接取,但能借款,就是说可以先借出一部分钱,死了后用保费还款

佛系心态

我老婆也给孩子买的,走她弟媳妇手里买的。买的时候我就看了,买满10年,中间时间好像也有一些保障意外生病什么的没仔细看。然后50年后可以取[抠鼻]我说🧠进水了买这个,她非要买[捂脸哭]。现在才交到第六年