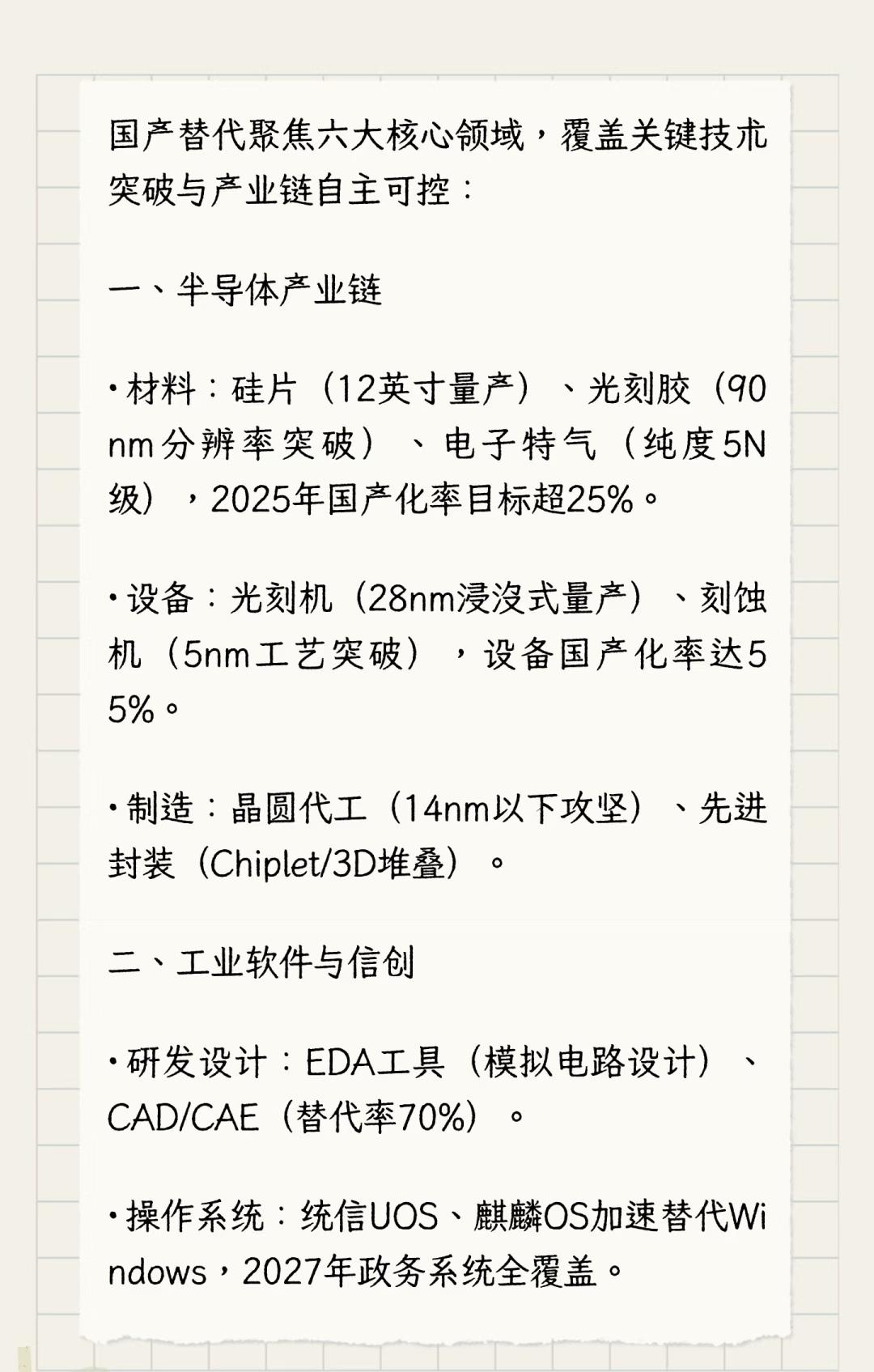

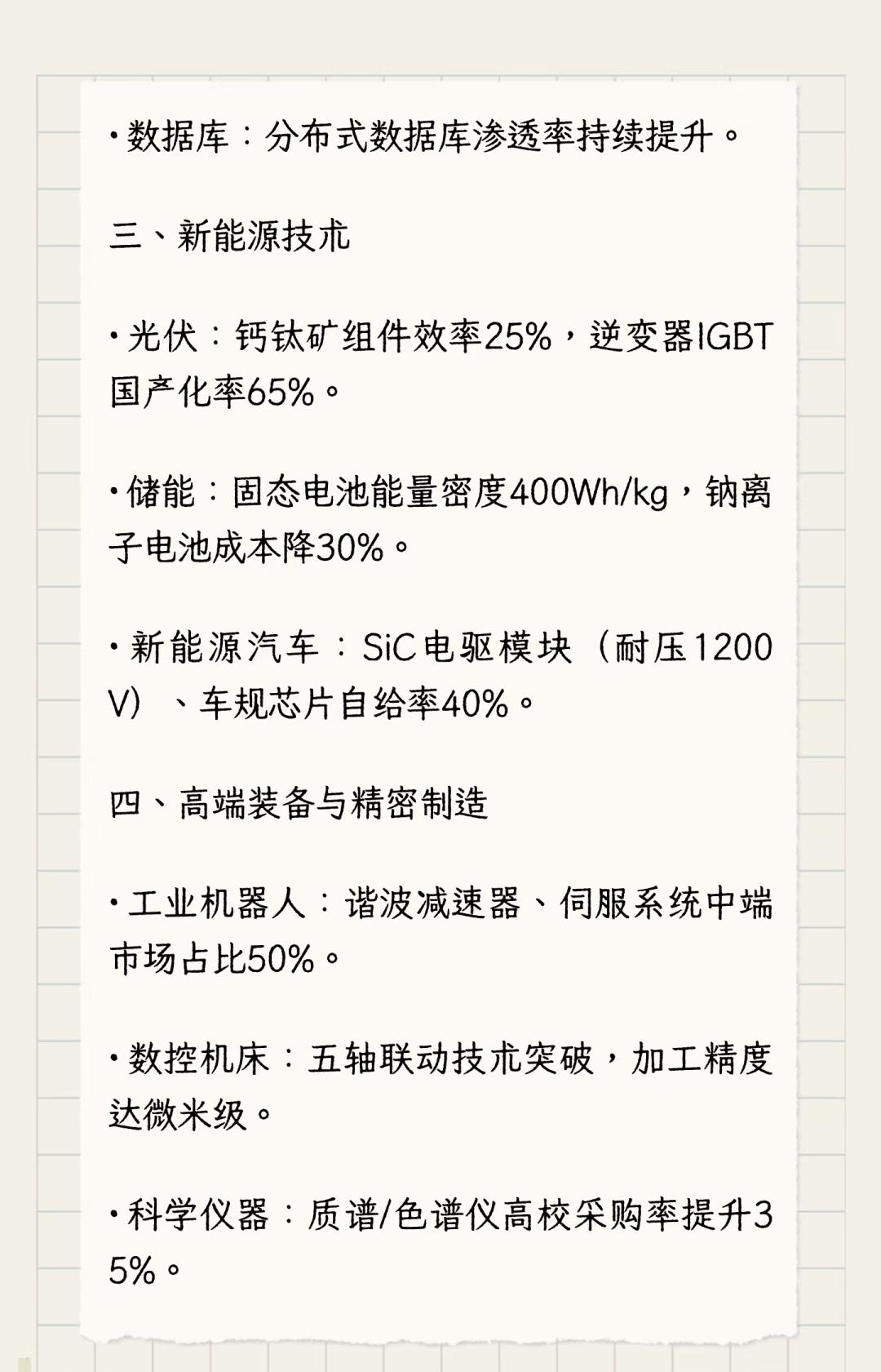

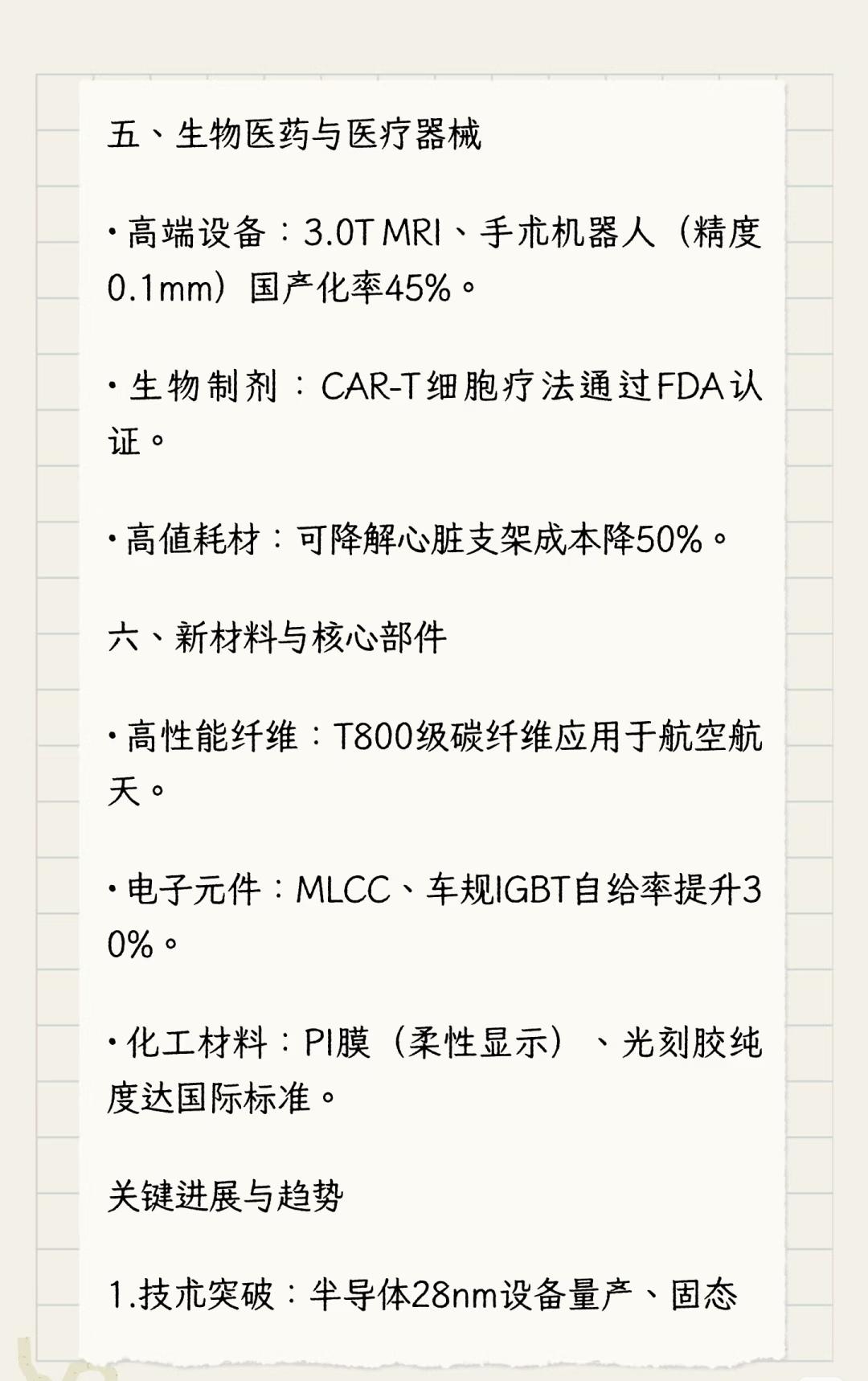

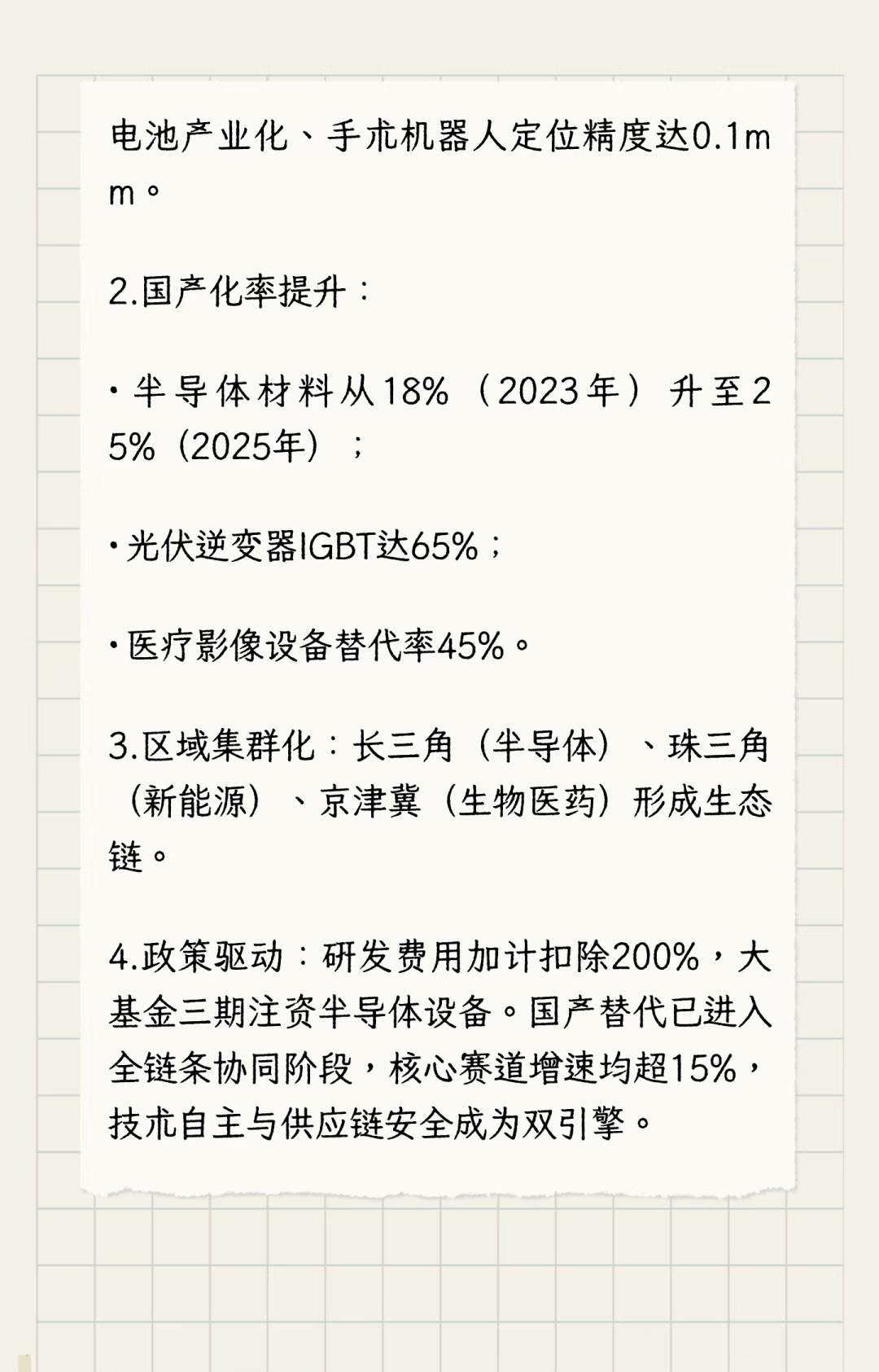

“国产替代包含哪些行业”的完整梳理与总结,涵盖六大核心领域及最新进展、区域布局与政策支持,结构清晰、数据详实: 一、国产替代聚焦的六大核心领域 1. 半导体产业链 - 材料:12英寸硅片实现量产,光刻胶(90nm分辨率突破)、电子特气(纯度5N级),2025年国产化率目标超25%。 - 设备:28nm浸没式光刻机量产,刻蚀机(5nm工艺突破),当前设备国产化率约55%(注:第2张图写5%,第5张图趋势显示提升至25%,综合参考)。 - 制造:14nm以下晶圆代工攻坚,先进封装技术(Chiplet/3D堆叠)。 2. 工业软件与信创 - 研发设计:EDA工具(模拟电路设计)、CAD/CAE软件,替代率70%。 - 操作系统:统信UOS、麒麟OS加速替代Windows,2027年政务系统全覆盖。 3. 新能源技术 - 光伏:钙钛矿组件效率达25%,逆变器中的IGBT芯片国产化率65%。 - 储能:固态电池能量密度400Wh/kg,钠离子电池成本预计下降30%。 - 新能源汽车:SiC电驱模块(耐压1200V),车规级芯片自给率40%。 4. 高端装备与精密制造 - 工业机器人:谐波减速器、伺服系统中端市场占有率50%。 - 数控机床:突破五轴联动技术,加工精度达微米级别。 - 科学仪器:高校采购质谱/色谱仪比例提升35%。 5. 生物医药与医疗器械 - 高端设备:3.0T MRI、手术机器人(精度0.1mm)国产化率45%。 - 生物制剂:CAR-T细胞疗法通过FDA认证(国际认可)。 - 高值耗材:可降解心脏支架成本降低50%。 6. 新材料与核心部件 - 高性能纤维:T800级碳纤维应用于航空航天。 - 电子元件:MLCC(多层陶瓷电容器)、车规级IGBT自给率提升30%。 - 化工材料:PI膜(柔性显示)、光刻胶纯度达国际标准。 二、关键进展与趋势 - 技术突破:28nm半导体设备量产、固态电池/钠离子电池商业化推进、车规级芯片自给率提升。 - 国产化率提升: - 半导体材料:从2023年18%→2025年25%; - 光伏逆变器IGBT:65%; - 医疗影像设备:45%; - 手术机器人:精度达0.1mm(全球领先水平)。 三、区域集群化发展 - 长三角:半导体产业生态链(设计、制造、封测一体化)。 - 珠三角:新能源产业链(光伏、储能、新能源汽车)。 - 京津冀:生物医药产业集群(研发、临床、生产协同)。 四、政策驱动与全链条协同 - 政策支持:研发费用加计扣除比例提升至200%,大基金三期注资半导体设备等专项扶持。 - 阶段成果:国产替代进入全链条协同阶段(材料-设备-制造-应用),核心赛道增速均超15%(如半导体、新能源、生物医药)。 总结 国产替代覆盖从基础硬件(半导体、新材料)到软件(工业软件、操作系统),再到高端制造(机器人、机床)及民生科技(新能源、医疗设备)的全产业链,通过技术突破、区域协同和政策加码,正加速实现关键领域的自主可控与全球竞争力提升。