中国建筑作为国内建筑行业的龙头,股息超5%,PB0.46,受房地产市场的影响,近年来股价却持续低迷。 1. 地产拖累预期:公司仍有相当比例的房建和地产业务,市场对房地产销售、回款及毛利率持续下滑存在担忧,直接压制估值。 2. 基建订单“只增收不增利”:2024 年基建新签合同额虽达 1.4 万亿元、同比增长 21%,但能源工程等低毛利项目占比提升,导致综合毛利率继续走低,ROE 连续三年下滑。 3. 高负债+现金流压力:三季度资产负债率已突破 75%,同时地方政府化债节奏慢,公司应收账款回收周期长,市场担心现金流和资产减值风险。 4. “低估值陷阱”与资金偏好缺失:即使估值处于历史底部、股息率近 5%,但建筑业务净利率仅 4%~5%,缺乏“成长故事”,机构长期配置意愿低,股价呈现“业绩涨、估值降”的怪圈。 综上,地产阴霾、盈利质量下降以及高负债,共同导致中国建筑的股价“停滞不前”。

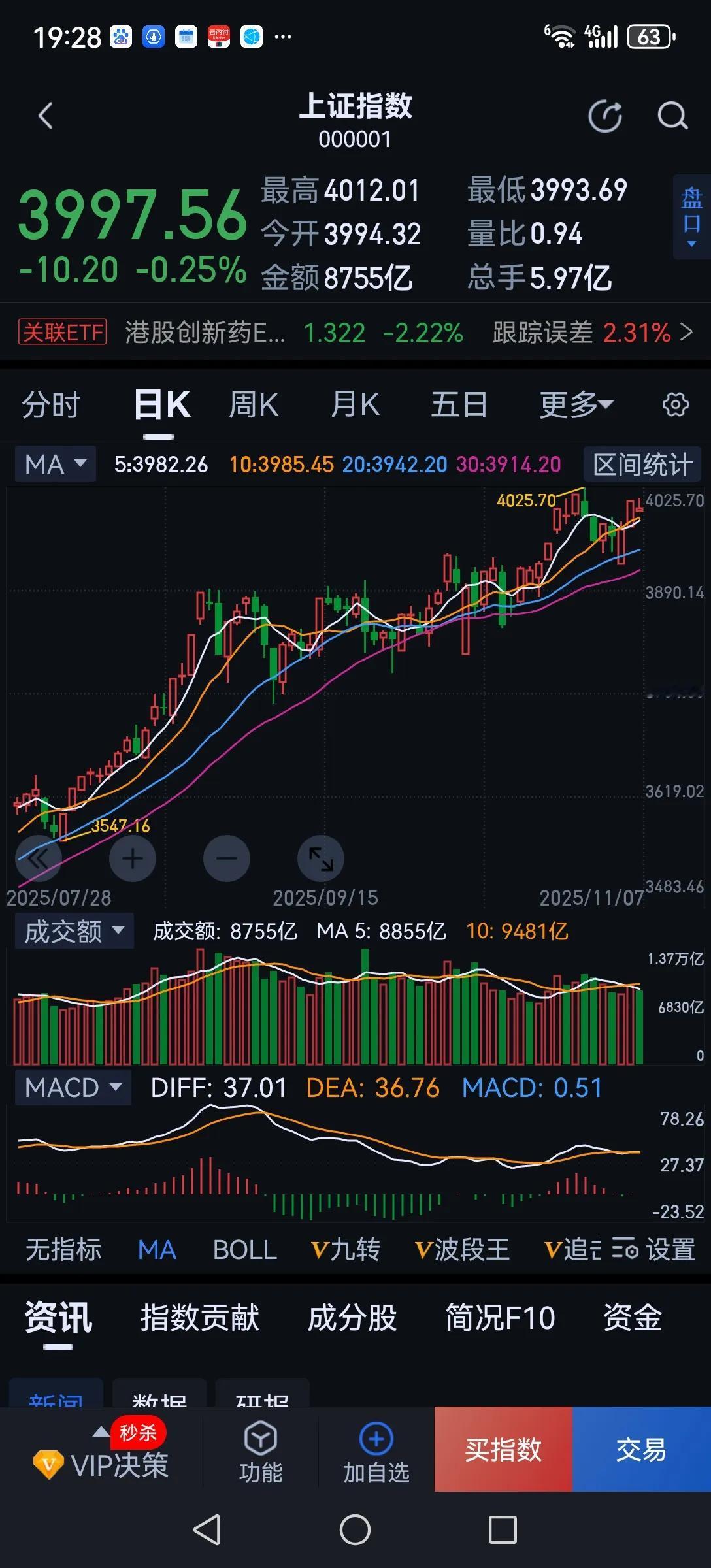

中国建筑震荡了一周也没有起来,成交额也不小每天都有10亿元左右,奇怪的是上周五一

【4评论】【3点赞】