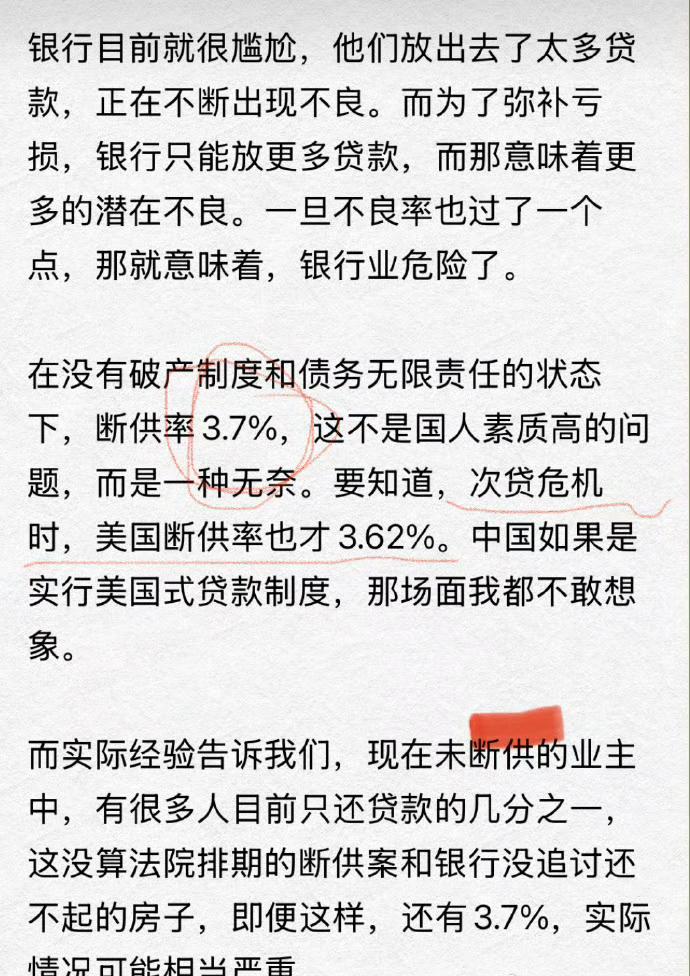

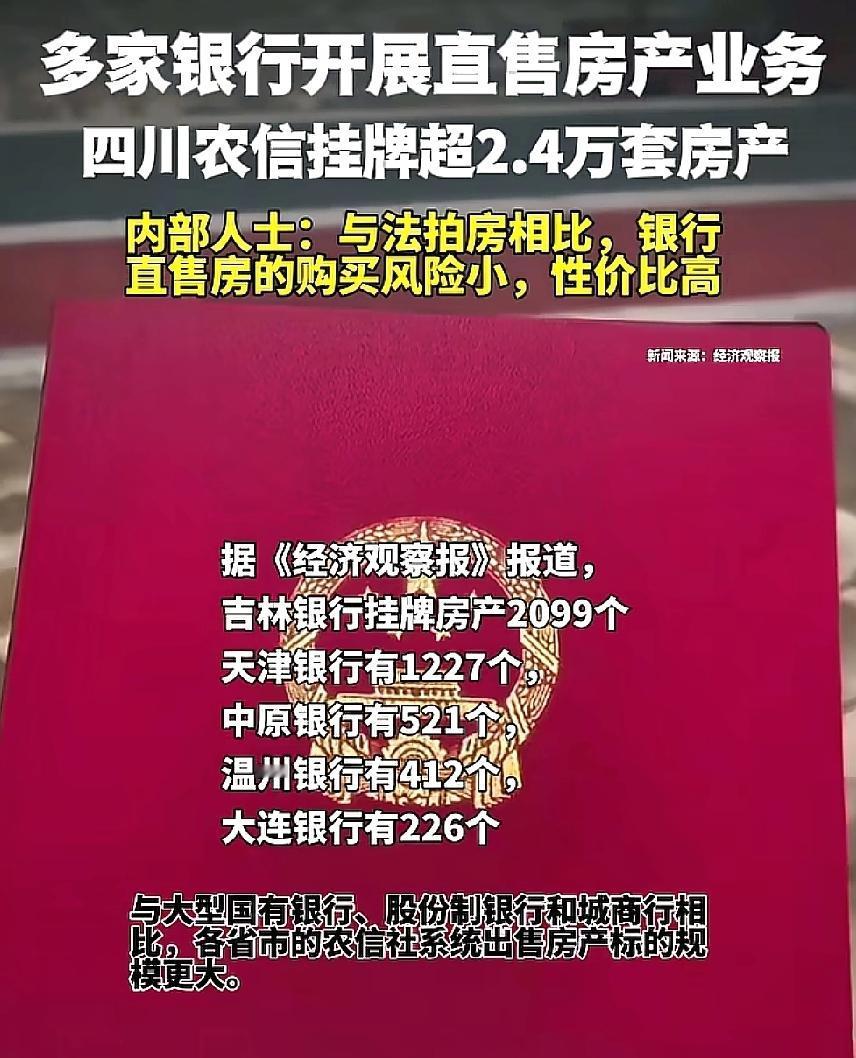

银行亲自下场卖房 你敢信吗?银行开始直接下场卖房了。 很多人说,这是银行带头砸盘变现了,真相到底是什么呢? 最近,全国多家银行都在加速推进房产直售业务。 建行、农行、交行、农信社,甚至地方小银行,都在各大平台“挂牌上货”。有的房源几万块起拍,有的降价三成卖,关键是——卖家是银行本人。 很多人纳闷了,房子只是抵押给银行,产权又不是银行的,银行凭什么直接处置呢?谁给它的这个权利呢?这个信号背后又藏着什么真相呢? 我们拿隔壁老王来举个例子:老王抵押贷款买房,从银行借了100万,后来房子跌的就剩80万了,资不抵债,老王自己也失业了,直接断供。 这时候,按照传统的流程,先走法拍,法院先拍卖老王的楼——第一次拍80万,没人要;第二次降到75万,还是流拍。 这时候银行一看:不能再耗下去了。于是和老王协商,通过法院裁定,直接走“以物抵债”。把这套房子作价70万,抵完债之后,老王的总债务就从100万变成还欠30万。 这套房子就开始归银行所有,接下来银行就能直接挂牌卖房。 如果市场不好,最后只卖了50万,那亏的那20万?银行自己认,老王不用再补,也不能反悔。 因为在“以物抵债”那一刻,抵多少,债就还掉多少。至于银行卖房赚还是亏,那是银行自己的事,和老王无关了。 这就是所谓的“银行直供房”的来历。听起来像是“捡漏房”,其实背后是一整条金融清算链条在慢慢启动。 你要明白,银行不是想卖房,而是被逼着卖房。 银行最想要的是现金,不是砖头,尤其不是那些三四线城市没有流动性的砖头。但当企业和个人开始还不上钱、法院拍卖又无人问津时,银行只剩下一个选项——自己接盘。 换句话说,银行从“债主”变“房东”,是迫不得已。这不是什么创新玩法,而是系统在自救。 以前房地产市场火的时候,抵押物就是安全垫。但现在房价一跌再跌,房子成了“烫手山芋”。 没人接盘、拍卖流拍,抵押物不再保值,银行手里的“安全垫”变成了“沉没成本”。 所以银行只能亲自下场,用最快的方式把房子变现。 别忘了,银行不是地产商,它不靠卖房赚钱,它的目标只有一个——尽快回收流动性,堵上坏账的窟窿。 银行这么做背后的逻辑,不是商业行为,而是金融清算。是信用体系在房地产这个池子里出现裂痕后,最终的压力传导和出血。 你可以这么理解:过去二十年,中国的经济扩张靠的是“地产信用”。 土地作抵押,房子作担保,银行放贷,开发商滚动融资,房价上涨又让抵押物升值,再去借更多的钱。这是一场信用循环游戏。 但现在,循环断了。房价不涨,抵押物贬值,贷款回不来。于是银行只能自己接、自己卖。这其实是整个信用体系的“反向运行”。 当银行开始主动清理抵债房,说明坏账在积累。但它没选择“掩盖”,而是“出清”。这是一种金融系统的“自救机制”。 短期看,这是坏消息:房价可能被进一步打压。 银行自己砸盘,谁还敢抄底? 但长期看,这是一个好的信号:因为只有出清完,泡沫才算真正结束。楼市要想见底,金融系统必须先排“毒”。 我们换个角度看:这场“银行卖房潮”,其实是中国房地产金融化的尾声。 过去二十年,不管是哪个城市,只要是房子,就是金融的核心抵押品。 银行放贷款靠它、地方财政靠它、开发商活着也靠它。它是整个信用体系的“锚”。 现在,这个锚开始松动了,除了核心城市的优质房产之外,大部分房子不再是安全资产,而是风险资产。 只有这些垃圾资产和不良债务在金融系统真正的出清,我们才能迎来新的周期。