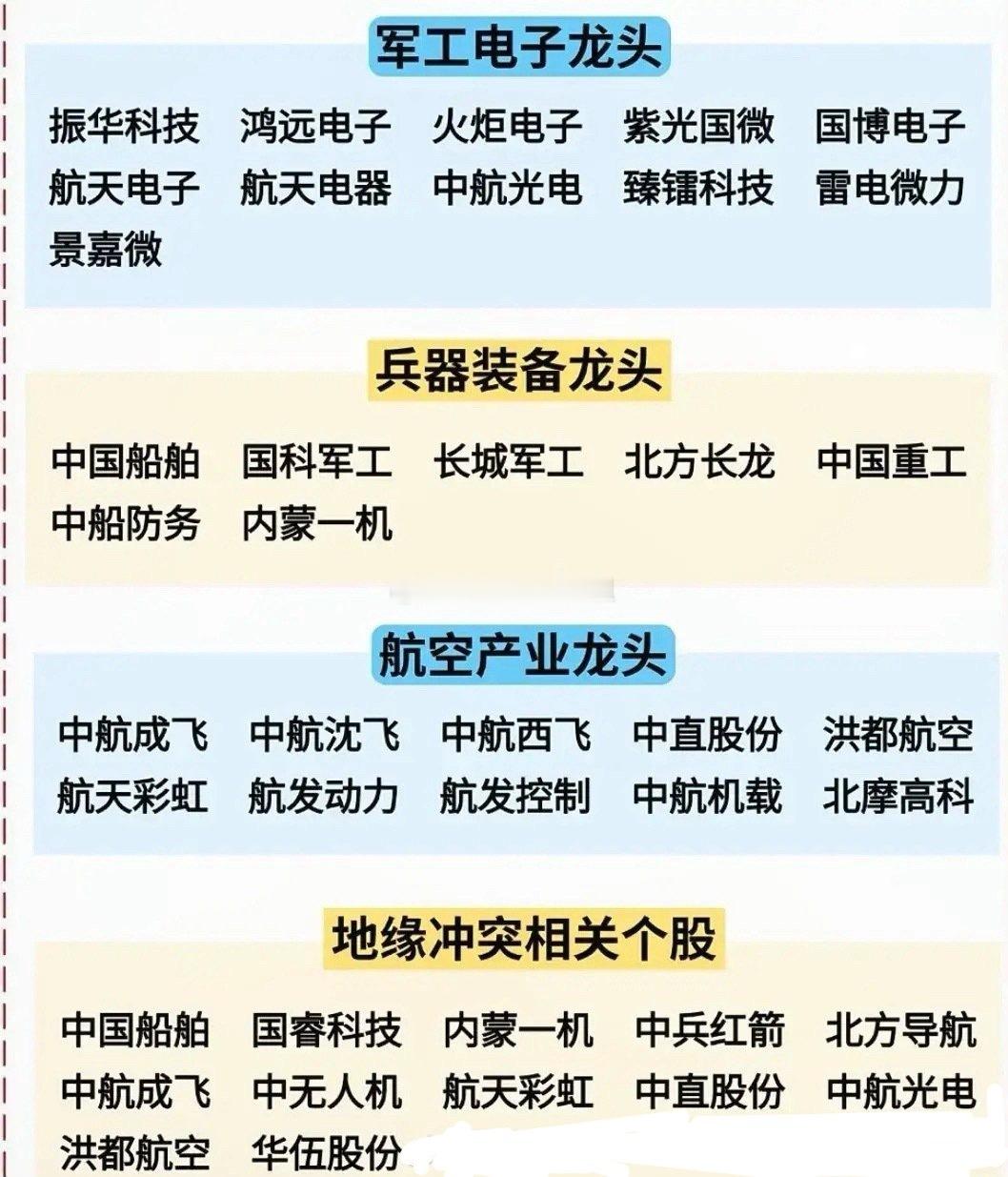

估值洼地凸显!6只被低估的军工龙头股解析,覆盖材料、装备等核心赛道在国防军工产业持续升级、政策支持力度加大的背景下,一批处于产业链核心环节的龙头股仍处于估值低位,兼具技术壁垒、订单增长潜力与估值优势,成为值得重点关注的投资标的。以下6只标的覆盖军工材料、核心零部件、工程建设等细分领域,均具备较强的稀缺性与成长确定性(内容基于公开信息整理,不构成投资建议):1. 明泰铝业:聚焦军工铝材细分赛道,是国内少数通过航空航天AS9100D认证的铝材企业,核心产品为军车、军工航空等领域提供关键铝材料,技术门槛突出。当前市盈率仅8.43倍,远低于行业均值,估值优势显著;随着军工装备升级需求释放,预计军工订单增长30%以上,业绩弹性十足。2. 三角轮胎:作为第三代军用越野车主流配套商,在军用轮胎领域市占率超60%,产品覆盖30多个规格,技术壁垒较高,具备较强的市场垄断性。公司当前市盈率11.45倍,处于历史估值低位,受益于军用车辆更新换代与国产化替代进程,订单稳定性与增长潜力兼具。3. 盾安环境:深耕军用空调与制冷系统领域,为海军舰艇、空军雷达等核心装备提供环境控制系统,凭借过硬的技术实力中标003航母配套项目,核心竞争力突出。当前市盈率11.65倍,估值低于军工板块平均水平,随着国防装备信息化、现代化推进,相关配套需求将持续释放。4. 中国核建:军工工程建设核心龙头,承担核工业、航天、船舶等国防军工重大项目建设,是国防工程领域的骨干企业。当前市盈率13.6倍,估值具备安全边际;受益于“十五五”核动力舰艇建设规划落地,公司新签军工订单已超200亿元,业绩增长确定性较强。5. 中航光电:国内最大的军用连接器企业,技术壁垒高,核心产品为歼-35、运-20等国产核心机型提供配套,深度绑定国内航空工业产业链。当前市盈率24.64倍,相较于其行业地位与成长潜力仍处于低估区间;随着军机交付加速与新型装备列装,公司订单增长强劲,业绩持续兑现。6. 振华科技:军用电子元器件领域龙头,电阻器、电感器等产品在军工市场市占率超60%,广泛适配相控阵雷达、导弹制导系统等核心装备,是军工电子国产化的关键参与者。当前市盈率28.49倍,在军工电子板块中估值优势明显;叠加国产替代进程加速,公司在高端电子元器件领域的市场份额将持续提升。上述标的均处于军工产业链核心环节,既具备技术壁垒带来的竞争优势,又有明确的订单增长预期与估值安全垫。需注意的是,军工行业受政策导向、地缘政治等因素影响较大,股价波动可能较为明显,投资者需结合市场动态、公司基本面变化谨慎决策。