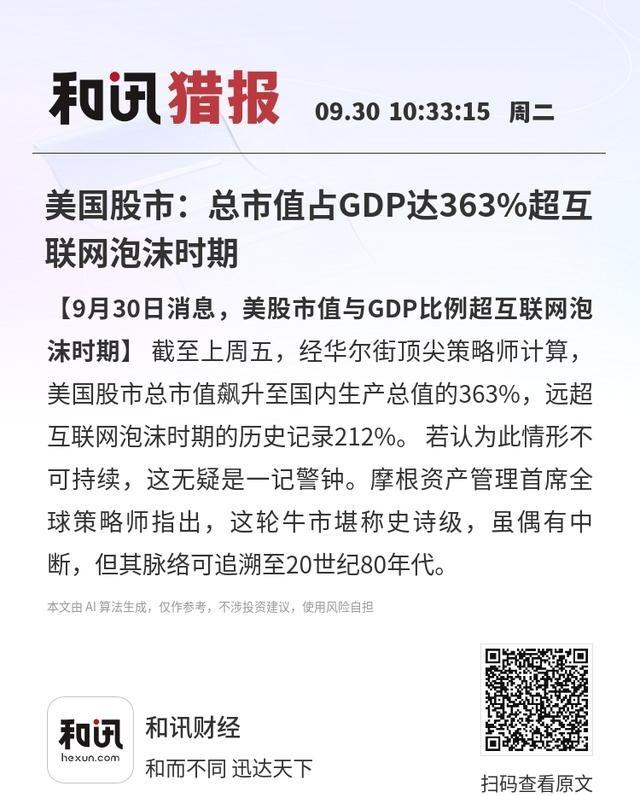

全球金融超级大国美国,目前把美股总市值干到了GDP的360%,历史上2000年互联网泡沫期间,美国把美股市总市值干到GDP的210%。股神巴菲特认为合理的区间是70%~80%,超过100%就属于严重高估或者说严重的股市泡沫。那么巴佬的指标还有效吗?至少目前看,似乎已经无效。为什么? 哎,说起这个巴菲特指标,很多人还记得它当年多准,现在一看美股市值占GDP的比例高得离谱,却没崩盘,感觉这玩意儿像个老古董,搁这儿不管用了。简单说,这个指标就是把美国所有上市股票的总市值除以国内生产总值,得出的百分比。巴菲特在2001年的一次采访里提过,它是判断股市整体贵不贵的单一最好办法。正常情况下,70%到80%算合理,超过100%就得小心了,可能泡沫在酝酿。2000年互联网泡沫顶峰时,这个比例冲到210%左右,结果纳斯达克指数从5000多点腰斩,市场蒸发好几万亿,教训深刻。现在呢,数据说话,截至2025年11月20日,根据GuruFocus的计算,这个比例已经飙到213.4%,比2000年那会儿还高出一截,可股市呢?标普500今年从年初的589点涨到11月底的659点附近,波动是有的,但整体牛气冲天,没见大崩。 2000年互联网泡沫,纳斯达克指数3月10日峰值5048点,P/E比高达200倍,很多公司烧钱不赚钱,靠概念炒作。市场总市值占GDP210%,但实体经济支撑弱,泡沫一戳就破,纳指两年内跌78%,标普也丢了近一半。转到今天,2025年美股总市值约70万亿美元,GDP年化30.77万亿,比例230%, 但不同的是,现在的增长有实打实的科技底子。人工智能热潮推高了英伟达、微软这些巨头,七大科技股占标普500市值的35%,远超2000年的六倍。 这些公司不光卖概念,收入真金白银,海外营收占40%以上。巴菲特指标用GDP当分母,只算本土产出,可美国企业全球布局,苹果在印度卖手机,亚马逊在欧洲建仓库,这些贡献GDP算不到,却全计入市值。 2000年后,联储开始量化宽松,资产负债表从不到1万亿膨到现在的8万亿多,低利率环境让钱像水一样便宜。借钱成本近零,企业回购股票创纪录,2025年上半年回购规模超5000亿美元,直接抬高每股价格。 投资者蜂拥股市避险,债券收益率低,房地产也挤不动,钱全涌股票池。巴菲特指标没考虑这流动性泛滥,GuruFocus开发了个变体,TMC除以(GDP+联储资产),2025年11月21日是177.4%,比原版温和点。 证券化率高也是关键。美国股市流动性超强,资产变现快,投资者信任度高。比例越高,说明经济体资产越灵活,钱转得顺。相比2000年,现在散户通过ETF、App轻松入市,机构持股集中,七巨头拉动大局。耶鲁的斯蒂芬·罗奇在采访中提过,AI投资虽有泡沫风险,但支撑了固定投资的40%,GDP贡献0.5%,产能过剩是隐患,但短期没崩。 另外,通胀低、利率曲线平,市场预期联储继续宽松,不会急转弯。2000年呢,联储加息戳破泡沫,现在反过来护盘。 当然,不能说指标彻底废了,它还是预警灯。Advisor Perspectives的更新显示,2025年9月比例215.6%,比趋势线高56.5%,1.77个标准差,过估值信号明显。 历史看,比例超200%后,未来8年回报率可能负0.5%,GuruFocus预测就是这样。 罗奇也警告,未来6个月可能修正,消费者需求弱,消费增速只及近年平均一半。Bloomberg11月6日报道,巴菲特指标破疫情纪录,72万亿市值对GDP,警钟敲响。 集中度高,科技股跌一个带一堆,类似2000年。但为什么没立即无效?因为结构变了,全球收入、低利率、联储干预,让高比例维持得住。 总的,指标没完全失效,但适用性弱了。2000年是纯泡沫,现在是结构性高估。投资者别全信,得看全球营收、联储动作、AI实效。比例213%,警戒,但崩不崩看数据落地。罗奇说,经济放缓迹象明显,2026年衰退风险高,关税扰动、劳动力弱。 短期牛市还能冲,长期得防修正。巴菲特退休前留的话,机会不天天有,现金为王。普通人玩股,分散点,别all in科技,指标高时多看基本面。历史教训,泡沫总破,但这次破法可能不一样,慢刀子割肉,回撤20-30%概率大。数据摆着,2025年标普波动大,3月跌到555点,4月反弹到550,9月高点666,11月又拉回659。 为什么维持?因为钱多、信心足、经济韧性。指标像老医生,开的药方得对症,现在经济体质变了,药效打折。