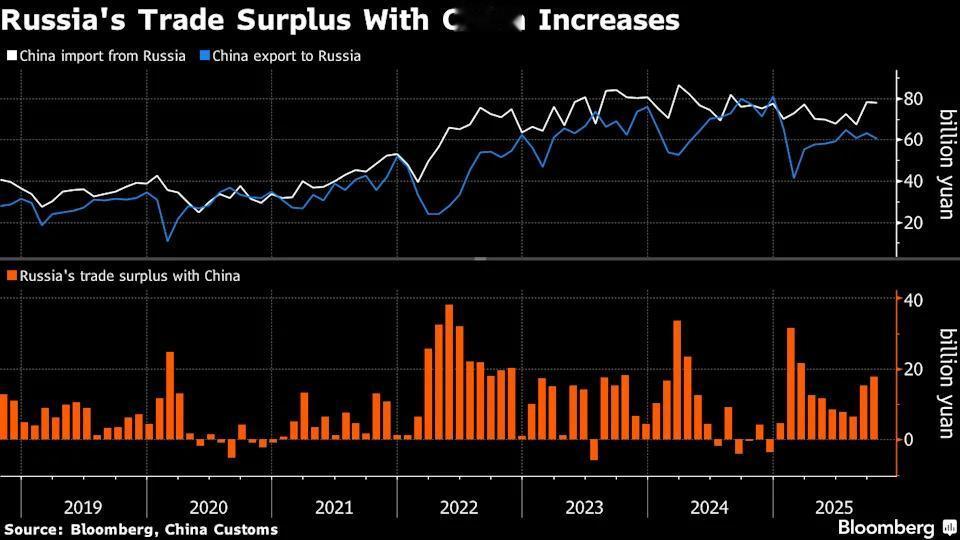

12 月 2 日,俄罗斯财政部正式启动其首支人民币计价主权债的认购工作,这一举措既为俄罗斯破解融资困境提供了新路径,也成为人民币国际化与全球金融格局调整的重要信号。此次发行的债券包含两个期限品种,分别于 2029 年 2 月和 2033 年 6 月到期,对应的票面利率也已明确,其中短期品种利率指导区间为 6.25%-6.50%,长期品种利率上限设定为 7.50%。后续债券的最终发行规模将依据此次认购结果确定,技术性配售还计划在 12 月 8 日开展。 俄罗斯此次发行人民币主权债,是多重现实需求下的必然选择。自 2022 年俄乌冲突爆发后,俄罗斯被西方进一步孤立,美元和欧元融资渠道基本被切断,而当前其又面临财政赤字压力,急需稳定的融资途径。与此同时,中俄贸易的良好态势为发债提供了坚实基础,今年前 10 个月俄罗斯在对华贸易中顺差达 190 亿美元,境内出口企业手中积累了大量人民币,却缺乏丰富的本土人民币投资渠道,这也为此次主权债的发行创造了充足的资金承接条件。此外,此前俄罗斯企业虽已尝试发行本土人民币债券,但一直缺少主权债券作为定价基准,此次发债恰好填补了这一市场空白,能为企业后续债务工具定价提供参考依据。 对于俄罗斯自身而言,这只债券的设计还暗藏不少贴合本土市场的巧思。比如投资者既可以用人民币,也能用卢布购买债券并收取收益,大大降低了本土投资者的换汇门槛,提升了投资积极性。而且随着人民币在俄罗斯主权财富基金流动资产中的占比已攀升至 57%,此次发债还能进一步盘活境内人民币资金池,完善人民币在俄的投资与融资闭环。渣打银行相关分析师甚至预判,鉴于此次发债的现实经济意义,俄罗斯后续大概率会继续推进人民币主权债的发行。 从更宏观的层面来看,此次发债的影响远超俄罗斯本国金融市场。一方面,它进一步丰富了人民币计价主权产品的种类,将人民币更深地嵌入俄罗斯核心经济体的债务循环,为人民币国际化提供了极具价值的本土化应用示范。另一方面,今年已有匈牙利、印尼等多个国家发行人民币债券,总额创下历史新高,俄罗斯的加入无疑会为全球 “去美元化” 趋势注入新动力。当下人民币已是全球贸易融资市场中仅次于美元的第二大使用货币,此次发债也让更多受美元制裁约束或寻求货币多元化的国家看到了新的融资方向,为全球金融格局的多元化演变再添一枚重要砝码。

人民币被严重低估,再不升值全世界都受不了了7块钱出头就能换一美元,这听起来像

【3评论】【4点赞】