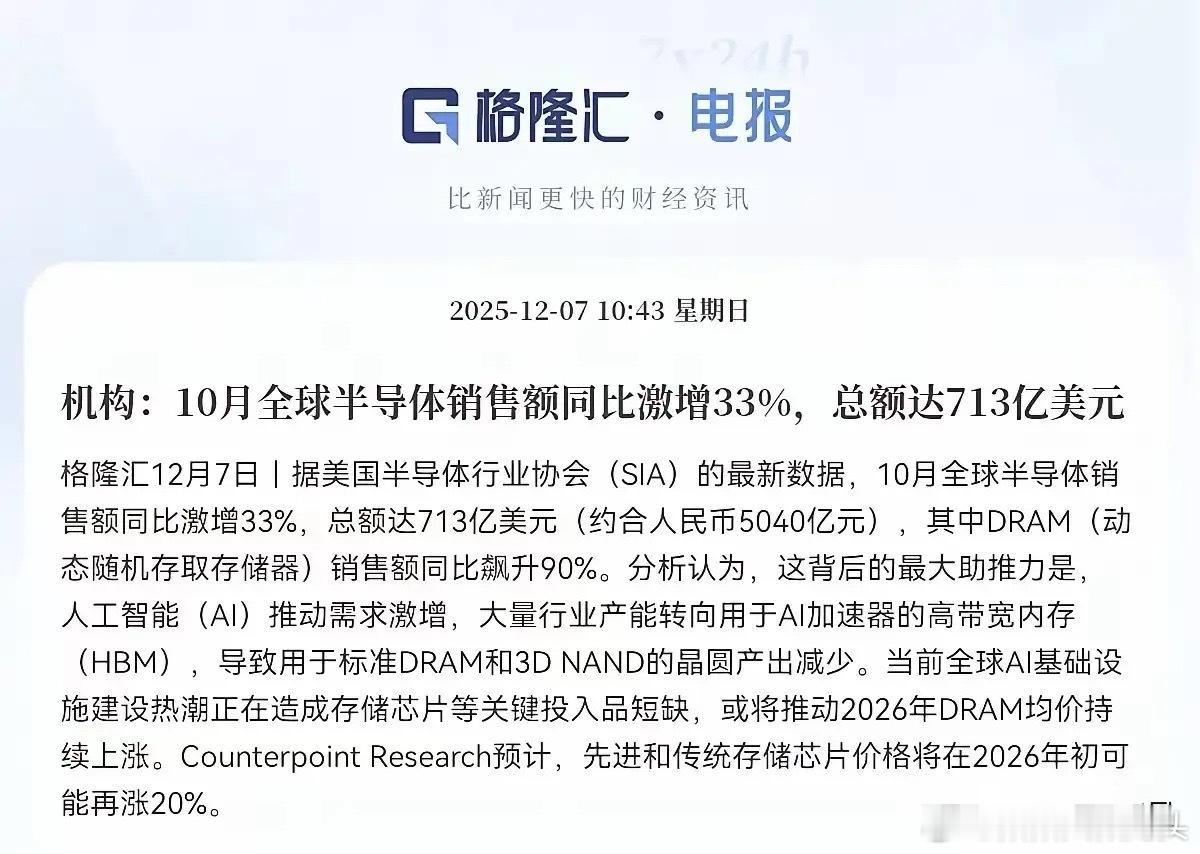

全球半导体销售额同比激增33%至713亿美元!核心驱动是AI基础设施建设热潮:AI加速器所需的高带宽内存需求爆发,带动DRAM销售额同比飙升90%;同时晶圆产能向HBM倾斜,导致标准DRAM、3D NAND产出减少,形成存储芯片供需缺口。机构预计2026年DRAM均价将持续上涨,2026年初先进及传统存储芯片价格或再涨20%,存储芯片产业链将直接受益于需求增长与价格上行。受益概念股梳理1. 兆易创新:国内存储芯片设计龙头,覆盖NOR Flash、DRAM,车规级存储布局领先。受益于存储涨价及AI设备需求,2025年三季报营收增22%,NOR Flash全球市占率第三,DRAM产品逐步导入终端,后续价格上行将增厚利润。2. 江波龙:存储模组龙头,覆盖DRAM、NAND等,客户含AI硬件厂商。2025年三季度营收增30%,模组产能扩张适配HBM相关订单,存储芯片涨价与AI存储需求双轮驱动,业绩弹性充足。3. 深科技:DRAM封测全球前三,承接长鑫存储订单。2025年封测业务营收增45%,布局HBM封测技术,DRAM需求激增与涨价直接利好其盈利,后续AI存储项目落地将进一步提升业绩。4. 通富微电:全球存储封测主力,HBM封测已量产,绑定AMD等AI芯片厂商。2025年三季度净利润增58%,HBM封测产能持续扩张,是AI存储产业链核心受益标的,存储涨价放大盈利空间。5. 长电科技:封测龙头,具备HBM2e/HBM3封测能力,覆盖全球存储大厂。2025年海外订单占比超60%,封测产能利用率高位,存储芯片涨价与AI存储封装需求共振,业绩随周期上行释放。6. 华虹公司:存储晶圆制造核心,12英寸产线布局DRAM/NAND,产能向AI存储倾斜。2025年三季度营收增38%,12英寸产能利用率超90%,存储涨价将直接提升其晶圆业务毛利率。7. 雅克科技:存储材料龙头,HBM封装材料已供货,覆盖光刻胶、电子特气。2025年三季度营收增25%,产品进入全球存储大厂供应链,存储产能扩张与HBM需求带动材料业务增长。8. 北方华创:半导体设备龙头,存储设备绑定长鑫/长江存储。2025年设备订单增40%,存储设备营收占比超30%,存储产能扩张直接拉动其设备需求,是产业链扩产核心受益方。9. 拓荆科技:薄膜沉积设备商,存储用PECVD国内市占率超40%,适配HBM晶圆制造。2025年三季度营收增58%,存储设备订单排至2026年,大基金加持下技术迭代加速,受益存储扩产。10. 中微公司:刻蚀设备龙头,存储用刻蚀机覆盖DRAM/NAND制程,进入全球存储大厂供应链。2025年三季度净利润增62%,存储刻蚀设备出货量增35%,随存储周期上行盈利持续提升。11. 沪硅产业:硅片龙头,12英寸硅片供应存储晶圆制造,存储客户订单占比超50%。2025年三季度营收增28%,12英寸硅片国内市占率第一,存储产能扩张直接拉动硅片需求。12. 精测电子:存储检测设备商,绑定长鑫/长江存储,覆盖DRAM/NAND检测。2025年三季度营收增32%,存储检测设备订单增45%,是存储制造环节核心配套标的,受益扩产需求。13. 华海清科:CMP设备龙头,存储晶圆制造核心供应商,覆盖DRAM/NAND制程。2025年三季度营收增40%,CMP设备在存储产线市占率超30%,订单排至2026年上半年,随存储扩产受益。14. 东芯股份:中小容量存储设计商,覆盖DRAM/NAND,聚焦消费/工业存储。2025年三季度营收增35%,DRAM产品单价同比涨20%,存储涨价直接增厚其产品盈利,业绩弹性显著。15. 国科微:存储设计商,布局固态/嵌入式存储,适配AI硬件需求。2025年三季度营收增28%,固态存储导入AI服务器客户,存储涨价与AI需求共振,推动盈利改善。16. 佰维存储:存储模组及设计商,覆盖HBM模组,客户含AI算力厂商。2025年三季度营收增33%,HBM模组样品送样测试,存储涨价与AI存储需求打开其长期增长空间。17. 普冉股份:存储设计商,覆盖NOR Flash/EEPROM,聚焦AI边缘设备存储。2025年三季度营收增25%,NOR Flash单价随周期上行,AI边缘设备需求带动产品出货量增长。18. 芯原股份:IP授权服务商,提供存储芯片IP,适配DRAM/HBM设计,是存储设计环节核心配套标的,受益设计需求增长。总结此次全球半导体销售额增长的核心逻辑是“AI驱动存储需求+产能倾斜导致缺口+价格上行预期”,存储芯片产业链是直接受益方向。这些概念股均绑定存储周期上行逻辑,部分标的同时覆盖AI存储等高增长赛道,具备业绩兑现能力;但需关注存储价格实际涨幅、产能落地进度等变量的影响。股市有风险 投资需谨慎!全球半导体销售额同比激增33%至713亿美元!核心驱动是AI基础设施建设热潮:AI加速器所需的高带宽内存需求爆发,带动DRAM销售额同比飙升90%;同时晶圆产能向HBM倾斜,导致标准DRAM、3D NAND产出减少,形成存储芯片供需缺口。机构预计2026年DRAM均价将持续上涨,2026年初先进及传统存储芯片价格或再涨20%,存储芯片产业链将直接受益于需求增长与价格上行。受益概念股梳理1. 兆易创新:国内存储芯片设计龙头,覆盖NOR Flash、DRAM,车规级存储布局领先。受益于存储涨价及AI设备需求,2025年三季报营收增22%,NOR Flash全球市占率第三,DRAM产品逐步导入终端,后续价格上行将增厚利润。2. 江波龙:存储模组龙头,覆盖DRAM、NAND等,客户含AI硬件厂商。2025年三季度营收增30%,模组产能扩张适配HBM相关订单,存储芯片涨价与AI存储需求双轮驱动,业绩弹性充足。3. 深科技:DRAM封测全球前三,承接长鑫存储订单。2025年封测业务营收增45%,布局HBM封测技术,DRAM需求激增与涨价直接利好其盈利,后续AI存储项目落地将进一步提升业绩。4. 通富微电:全球存储封测主力,HBM封测已量产,绑定AMD等AI芯片厂商。2025年三季度净利润增58%,HBM封测产能持续扩张,是AI存储产业链核心受益标的,存储涨价放大盈利空间。5. 长电科技:封测龙头,具备HBM2e/HBM3封测能力,覆盖全球存储大厂。2025年海外订单占比超60%,封测产能利用率高位,存储芯片涨价与AI存储封装需求共振,业绩随周期上行释放。6. 华虹公司:存储晶圆制造核心,12英寸产线布局DRAM/NAND,产能向AI存储倾斜。2025年三季度营收增38%,12英寸产能利用率超90%,存储涨价将直接提升其晶圆业务毛利率。7. 雅克科技:存储材料龙头,HBM封装材料已供货,覆盖光刻胶、电子特气。2025年三季度营收增25%,产品进入全球存储大厂供应链,存储产能扩张与HBM需求带动材料业务增长。8. 北方华创:半导体设备龙头,存储设备绑定长鑫/长江存储。2025年设备订单增40%,存储设备营收占比超30%,存储产能扩张直接拉动其设备需求,是产业链扩产核心受益方。9. 拓荆科技:薄膜沉积设备商,存储用PECVD国内市占率超40%,适配HBM晶圆制造。2025年三季度营收增58%,存储设备订单排至2026年,大基金加持下技术迭代加速,受益存储扩产。10. 中微公司:刻蚀设备龙头,存储用刻蚀机覆盖DRAM/NAND制程,进入全球存储大厂供应链。2025年三季度净利润增62%,存储刻蚀设备出货量增35%,随存储周期上行盈利持续提升。11. 沪硅产业:硅片龙头,12英寸硅片供应存储晶圆制造,存储客户订单占比超50%。2025年三季度营收增28%,12英寸硅片国内市占率第一,存储产能扩张直接拉动硅片需求。12. 精测电子:存储检测设备商,绑定长鑫/长江存储,覆盖DRAM/NAND检测。2025年三季度营收增32%,存储检测设备订单增45%,是存储制造环节核心配套标的,受益扩产需求。13. 华海清科:CMP设备龙头,存储晶圆制造核心供应商,覆盖DRAM/NAND制程。2025年三季度营收增40%,CMP设备在存储产线市占率超30%,订单排至2026年上半年,随存储扩产受益。14. 东芯股份:中小容量存储设计商,覆盖DRAM/NAND,聚焦消费/工业存储。2025年三季度营收增35%,DRAM产品单价同比涨20%,存储涨价直接增厚其产品盈利,业绩弹性显著。15. 国科微:存储设计商,布局固态/嵌入式存储,适配AI硬件需求。2025年三季度营收增28%,固态存储导入AI服务器客户,存储涨价与AI需求共振,推动盈利改善。16. 佰维存储:存储模组及设计商,覆盖HBM模组,客户含AI算力厂商。2025年三季度营收增33%,HBM模组样品送样测试,存储涨价与AI存储需求打开其长期增长空间。17. 普冉股份:存储设计商,覆盖NOR Flash/EEPROM,聚焦AI边缘设备存储。2025年三季度营收增25%,NOR Flash单价随周期上行,AI边缘设备需求带动产品出货量增长。18. 芯原股份:IP授权服务商,提供存储芯片IP,适配DRAM/HBM设计,是存储设计环节核心配套标的,受益设计需求增长。总结此次全球半导体销售额增长的核心逻辑是“AI驱动存储需求+产能倾斜导致缺口+价格上行预期”,存储芯片产业链是直接受益方向。这些概念股均绑定存储周期上行逻辑,部分标的同时覆盖AI存储等高增长赛道,具备业绩兑现能力;但需关注存储价格实际涨幅、产能落地进度等变量的影响。股市有风险 投资需谨慎!