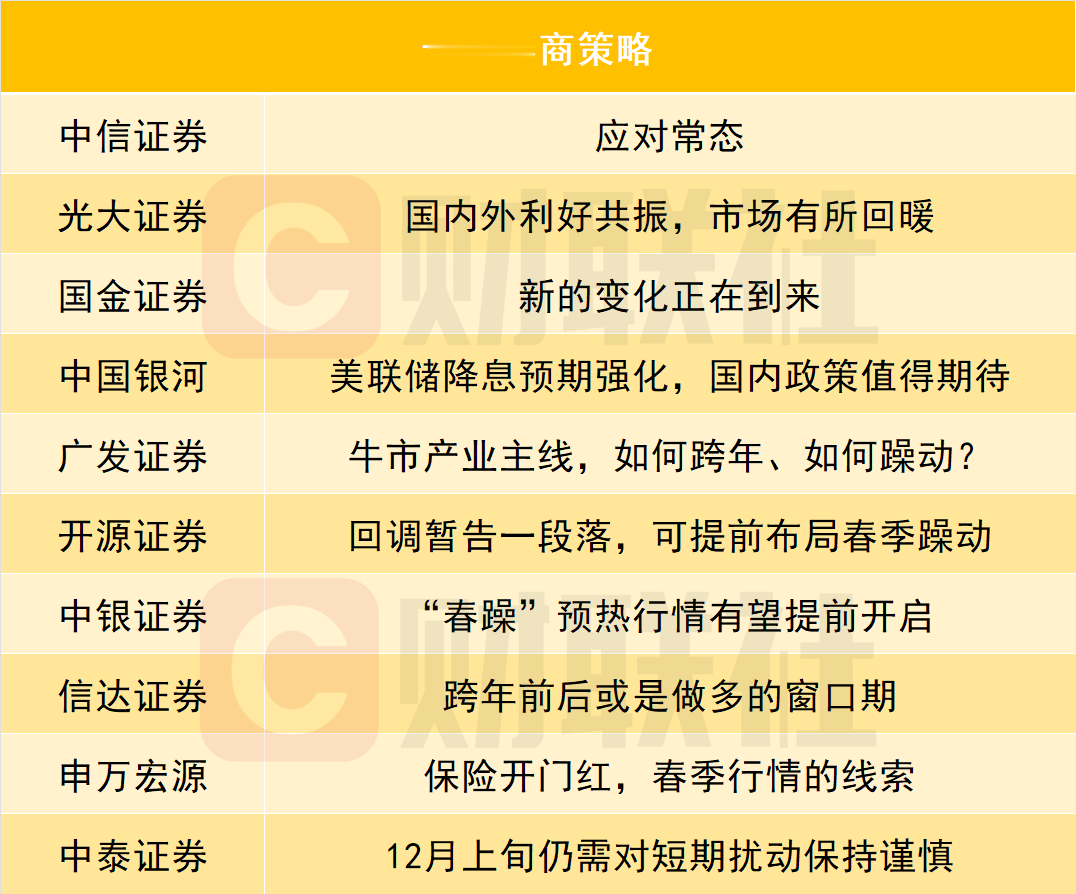

收盘说说A股成交量再回2万亿券商股两大利好福建板块再度爆发【创业板指放量大涨2.6%,CPO概念股爆发】香港万得通讯社报道,12月8日,A股放量劲升,创业板指大涨,题材股多点开花,多只CPO概念股创新高。上证指数报收3924.08点,上涨0.54%;深证成指涨1.39%,创业板指涨2.60%。A股全天成交2.05万亿元,上日成交1.74万亿元。CPO概念再度拉升,东田微涨停,天孚通信、中际旭创大涨,双双创历史新高,光库科技等多股涨超10%。消息面上,据悉OpenAI最快将于周二发布GPT-5.2,对Gemini3作出首次回应。国盛证券指出,在AI算力需求驱动下,全球光模块产业正加速向800G/1.6T升级。光隔离器作为光模块中保护激光器的关键无源组件,正因其上游核心材料法拉第旋光片的全球性供应短缺,成为制约光模块产能扩张的关键环节。商业航天概念股反复活跃,龙洲股份4连板,顺灏股份、西部材料2连板。消息面上,板块受国内外多重消息利好提振,近期,年产1000颗卫星的文昌卫星超级工厂即将投产,目标2027年实现航天产业集群营收100亿元;SpaceX正启动新一轮二次股票出售,马斯克称其多年保持现金流为正。银河证券表示,我国商业卫星产业即将进入需求侧牵引与供给侧支撑双向发力的新阶段,产业闭环有望成型。券商股走强,兴业证券收涨6.94%,东北证券、华泰证券等跟涨。消息面上,证监会主席吴清发言时提到,适度拓宽券商资本空间与杠杆上限,提升资本利用效率;对中小机构、外资机构探索差异化监管政策。分析指出,这为券商行业“适度加杠杆”打开了政策空间,杠杆限制放宽后,券商两融、权益类自营、国际业务及衍生品业务有望直接受益。此外,6G、超硬材料、商业航天、半导体、锂矿、金融科技概念股纷纷上涨。资源股回调,煤炭、油气板块领跌。中信证券认为,在超预期的内需变化出现前,震荡和结构性机会的轮动是常态,资源/传统制造业在全球定价权的重估仍然是被低估的潜力的方向。在震荡期还能实现有效上涨的板块主要是量化驱动的微盘、保险驱动的银行、涨价推动的有色以及管线出海推动的创新药。未来人民币的潜在升值压力可能会带来超预期的货币宽松,这可能是超预期变化的来源并打破震荡格局,在此之前,配置上延续资源/传统制造业定价权的重估和企业出海两个方向。光大证券认为,本周美联储降息预期升温、海外市场回暖、国内政策预期升温对市场形成利好。本周公布的美国ADP就业数据进一步强化了美联储12月降息的预期,全球股市普遍出现了回暖,这对于A股而言也有积极影响。此外,随着中央经济工作会议临近,投资者对于政策的预期也在逐渐升温,一定程度上也助推了市场的回暖。配置方面,短期关注防御及消费板块,中期继续关注TMT和先进制造板块。市场处于震荡的过程中,前期滞涨方向可能表现会更好,对应于本轮即为高股息及消费板块。国金证券认为,市场主线格局将逐步清晰。上周A股市场呈现缩量震荡格局,交易情绪明显降温,新的变化正在出现,未来结构上的信号可能比总量更加清晰:国内方面,金融市场非银机构的约束放松将进一步与全A的盈利回升形成正向循环;而经济上生产出口与全球制造业复苏的趋势形成共振的概率在增加。海外方面,由于市场阶段对美联储降息定价充分,短期美元可能有所反弹从而对风险资产带来一定压力;推荐如下:第一,是工业资源品链条(铜、铝、锡等);第二,非银(保险、券商)资本扩容与长期资产端受益于资本回报见底回升形成共振;第三,是中国的设备出口(电网设备、储能、锂电、光伏)和中国制造业优势产业行业底部反转的机会(印染、煤化工、农药、聚氨酯、钛白粉);第四,在资本回流和入境人数增加下,中国的消费进入回升通道(航空、酒店、免税、食品饮料)。今日看盘A股财经(Wind资讯)A股成交2.04万亿放量3109亿