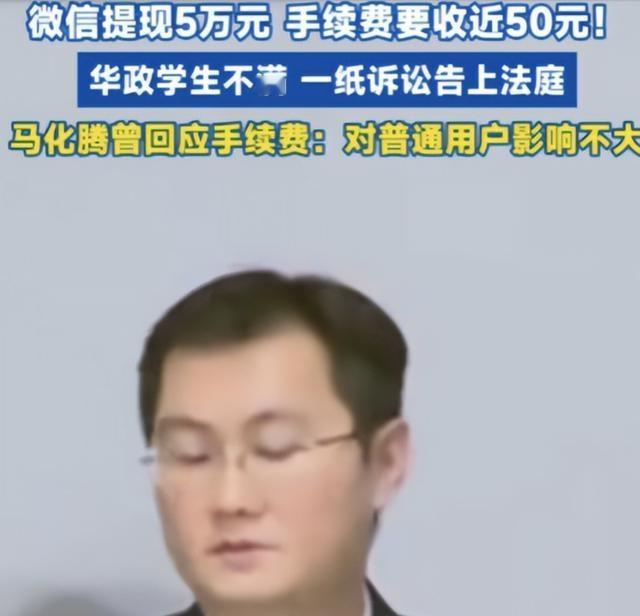

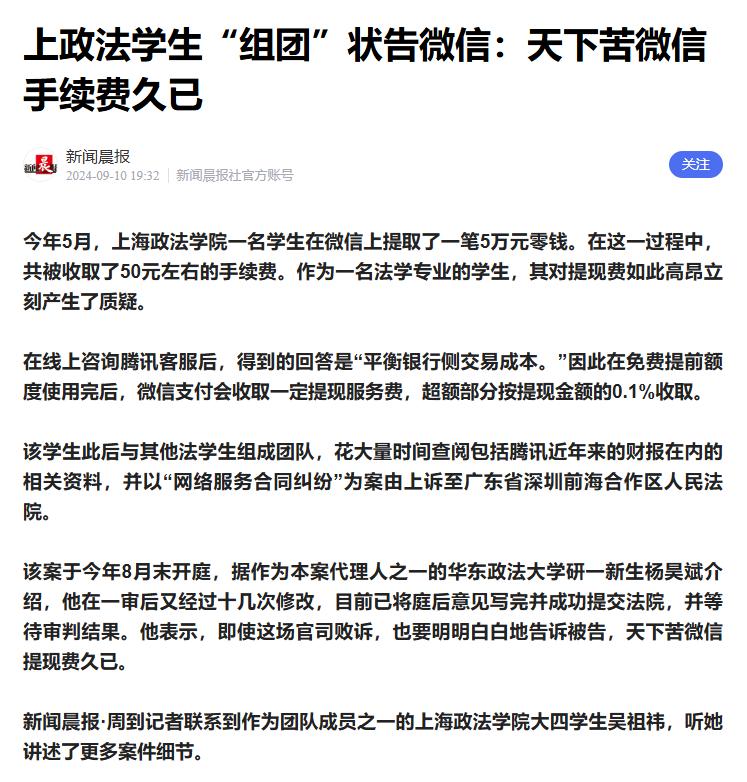

“太有种了!”2024年9月,这事儿在网上传开了。一个法学研究生,就因为微信提现5万块钱要收50块手续费,感觉不对劲,回头就联手同学把腾讯给告了! 这事儿得从2024年5月说起。主人公叫杨昊斌,是华东政法大学的研究生一年级学生。 当时他家里有点急事,好像是父亲看病需要用钱,他准备把微信零钱里的5万元提现到自己的银行卡里。 操作到最后一步,他发现屏幕上提示要收取50元的手续费。 50块钱,说多不多,说少不少,但杨昊斌心里咯噔一下,这笔钱收得合理吗? 他学的就是法律,职业敏感性让他觉得这事儿没那么简单。 他先是找了微信客服,想问个明白。客服的回答很官方,大概意思就是,这笔钱是为了弥补银行收取的通道成本。 这个说法,杨昊斌不太信服。如果只是为了覆盖成本,费率为什么是千分之一? 这个数字是怎么算出来的?他心里埋下了一颗种子,决定把这事儿弄个水落石出。 一个人单枪匹马肯定不行。杨昊斌找到了几位志同道合的同学,组建了一个5人团队。 这里面有上海政法学院的吴祖祎、秦浩宁、席蕊璇,还有武汉大学的潘灵青。 这几个法学生凑到一块,那股子钻研劲儿就上来了。他们没急着写诉状,而是先做起了调查。 他们分头去查腾讯的财报和各种公开资料,想看看微信支付这盘生意到底是怎么运作的。 不查不知道,一查吓一跳。根据他们的分析和推算,微信提现业务的利润率可能高达56%! 这个数字让他们大吃一惊。 要知道,银行向支付机构收取的通道费,行业内普遍认为也就在0.1%到0.18%之间。 如果腾讯只是为了“覆盖成本”,那这多出来的利润是从哪来的?这让杨昊斌他们更加坚信,微信提现手续费的收取标准有问题。 有了证据,腰杆就硬了。2024年5月到7月,这支学生军密锣紧鼓地准备材料。 最终向深圳市前海合作区人民法院递交了诉状,正式起诉财付通支付科技有限公司,也就是微信支付的运营主体。 2024年8月22日,案子一审开庭。法庭上,杨昊斌他们提出了三个核心问题。 第一,手续费的提示不够醒目,很多用户都是在最后一步才发现,没有尽到充分的告知义务。 第二,收费理由站不住脚。他们当庭抛出了那个56%利润率的估算,质疑腾讯所谓的“成本说”。 第三,最低收费标准不公平。微信规定,每笔提现手续费最低0.1元。 这是什么概念?举个例子,你要是提现0.11元,到手就只有0.01元,手续费比你提的钱还多。 他们认为,这属于不公平的格式条款。 说到这,腾讯是咋回应的呢?腾讯的律师在法庭上强调,企业有自主定价权,这个价格是市场行为,是为了平衡成本、保证业务能持续发展下去。 对于那个敏感的利润率问题,对方律师没有直接回应。 这事儿一经杨昊斌在小红书等平台分享,立刻就火了。 “天下苦微信手续费久矣”这个话题,一下子戳中了很多人的痛点。 大家纷纷表示支持,觉得这几个学生做了很多人想做却没做的事。 其实,微信从2016年3月1日就开始收提现手续费了,当时给出的理由也是为了平衡银行成本。 这么多年过去,大家似乎已经习惯了,但心里那根刺一直都在。 说到这你可能以为,这帮学生是不是想让微信完全免费?其实没那么简单。 杨昊斌他们事后也说了,初衷并不是要完全取消手续费,而是希望微信能更人性化一点。 比如提高免费提现的额度,或者对小额提现(比如百元以内)免收手续费。 他们的态度很明确:“哪怕败诉,也希望推动微信做出一点让步”,只要能引起关注,带来一点点改变,就算是一种胜利。 有意思的是,跟微信比起来,支付宝在这方面就显得灵活一些。 支付宝个人用户有2万元的终身免费提现额度,超出部分也可以用积分兑换免费额度,或者通过网商银行中转一下,也能免费。 这么一对比,微信的规则确实显得有点“刚性”。 案子到2024年9月初,杨昊斌他们还提交了庭后的书面补充意见,继续跟腾讯“掰扯”。 虽然案子当时还没判,但这个事件带来的影响已经远远超出了法庭。 它让更多人知道了,原来还可以通过“微信支付有优惠”小程序攒金币,兑换免费提现券。 更重要的是,在巨大的舆论关注下,微信支付在2025年7月25日悄悄调整了规则。 将单笔最低0.1元的手续费,下调到了0.01元。这无疑是这场“以小博大”的抗争中,一个实实在在的成果。 这件事的意义,已经不只在于那50块钱的手续费了。 它更像一个标志,标志着新一代的消费者,特别是懂法的年轻人,开始懂得拿起法律武器,去挑战看似不可动摇的商业规则,维护自己的正当权益。 这不仅仅是一场官司,更是一堂生动的全民普法课。