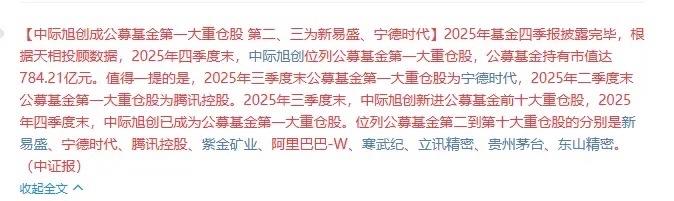

2025年四季度公募基金四季报的披露,勾勒出A股市场一幅鲜明的持仓切换图景。 曾经的“股王”贵州茅台悄然退居偏股型基金第九大重仓股,股价经历8连阴创下阶段新低; 而光模块领域的中际旭创与新易盛则异军突起,分别登顶公募基金第一、第二大重仓股,股价在2025年分别斩获397.51%、423.93%的惊人涨幅,最新市值分别达到6900亿元与4072亿元,成为资本市场最耀眼的明星。 …………………………………….. 这场持仓格局的剧烈变动,背后是市场资金对行业景气度的重新考量。 从持仓数据来看,公募基金对白酒板块的态度已然分化,明星基金经理张坤管理的产品中,贵州茅台持仓下滑9.02%,部分机构选择逐步兑现收益; 而中际旭创与新易盛即便在四季度遭遇基金小幅减持,但其股价的强势上涨仍推动持股市值大幅提升,成功跻身重仓股前列。 这种切换并非偶然,光模块行业正受益于AI算力需求的爆发式增长,中际旭创凭借800G光模块超40%的全球市占率与北美云巨头的深度绑定,新易盛依托LPO技术路线的功耗成本优势,均展现出强劲的业绩增长潜力,机构预测两家公司未来三年净利润将持续高速增长,成为资金抱团的核心逻辑。 …………………………………. 回望A股市场的发展历程,这样的机构抱团与板块轮动并不陌生。 从过去的消费白马到如今的科技龙头,资金总是在不同赛道间寻找确定性,形成“一拥而上,一哄而散”的周期性特征。 历史经验提醒我们,任何脱离基本面的过度炒作,最终往往难逃“过山车”式的结局,此前不少抱团股在资金退潮后经历腰斩甚至膝斩的调整,为市场敲响了警钟。 当前光模块板块的火热,固然有行业高景气度的支撑,但4倍左右的年度涨幅已部分透支未来预期,其持续性高度依赖增量资金的持续流入。 若后续公募基金缺乏足够资金支撑抱团格局,板块调整风险或将逐步显现。 ……………………………………. 值得深思的是,这场持仓切换也让市场重新审视“价值投资”与“风口投资”的边界。 在A股市场,纯粹的长期价值投资往往面临诸多挑战,行业周期、政策导向、资金流向等多重因素共同作用,使得板块轮动成为常态。 但这并不意味着市场缺乏价值逻辑,中际旭创与新易盛的崛起,本质上是技术迭代与行业需求共振的结果,其业绩高增长预期为股价提供了一定支撑; 而贵州茅台等消费龙头虽短期面临调整,但仍具备稳固的品牌壁垒与现金流优势,部分机构也在逆势加仓,展现出对核心资产长期价值的认可。 …………………………………… 对于投资者而言,面对这样的市场变局,更需要保持理性与敬畏之心。 既不必盲目追高热门赛道,警惕资金退潮后的回调风险;也无需过度悲观于传统龙头的短期调整,忽视其长期投资价值。 A股市场的成熟之路,正是在这样的板块轮动与价值重估中逐步前行,机构资金的配置行为既是市场选择的结果,也在推动资源向优质企业集中。 未来,随着中长期资金入市力度的加大与市场生态的不断完善,或许板块轮动的剧烈程度会有所缓和,价值投资的理念将获得更坚实的土壤。 ……………………………………. 市场永远在变,唯一不变的是变化本身。 光模块双星的崛起与白酒龙头的调整,只是A股市场发展长河中的一个片段。 无论是机构还是个人投资者,唯有把握行业发展趋势、坚守价值底线、控制投资风险,才能在市场的浪潮中行稳致远,这也是这场持仓轮动留给我们的重要启示。 ……………………………………….