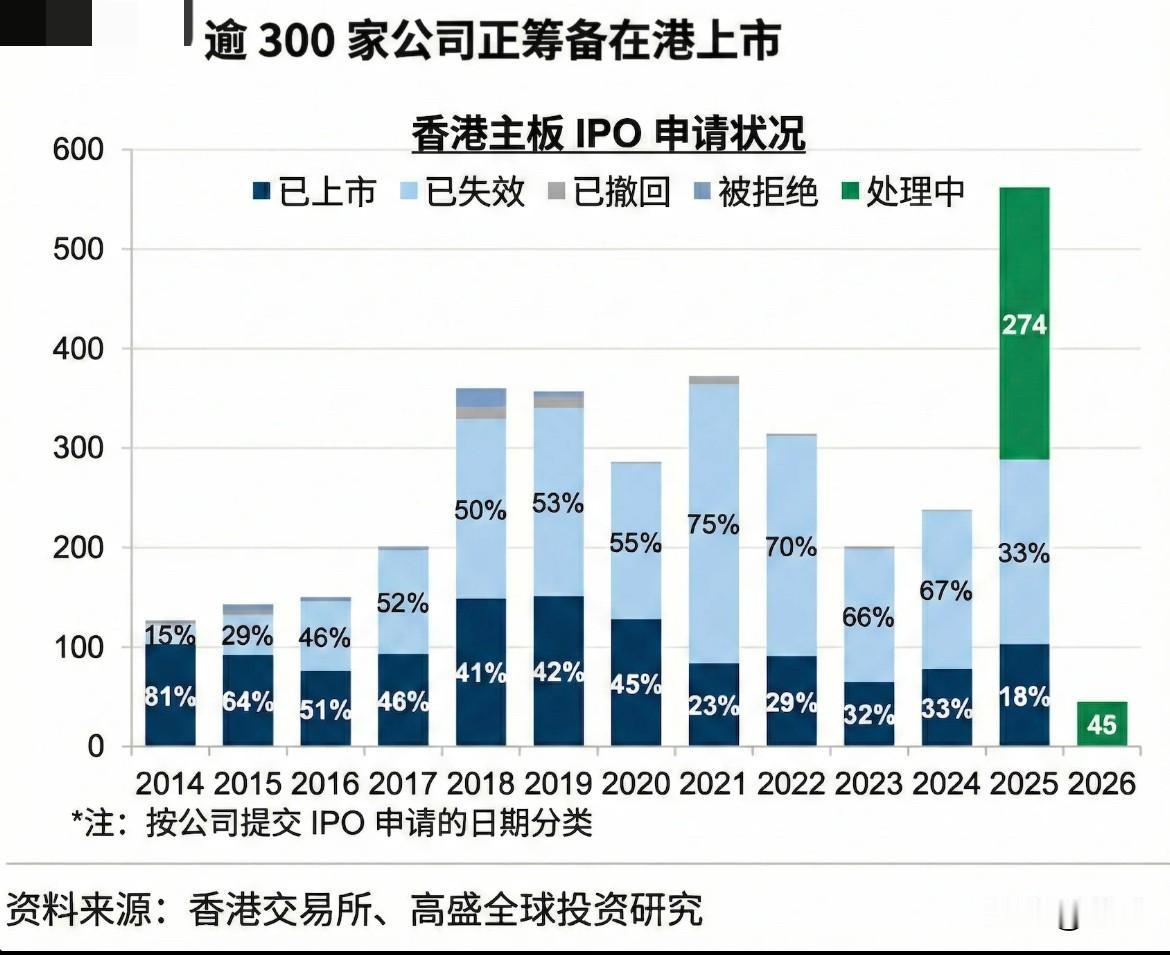

为什么A股龙头企业要赴港二次上市? 高盛分析:目前尚有300家内地企业排队赴港上市。 实际上,本轮赴港上市潮是一场精心布局的国家金融战略落子。它通过市场化的方式,将企业国际化需求、香港金融枢纽功能升级以及国家金融开放安全三大目标有机结合,旨在全球金融格局重塑之际,为中国赢得更主动、更有利的位置。最终的成效,将取决于优质资产供给、国际资金吸引与金融市场深化改革三者的同步推进。 A股龙头企业赴港二次上市:战略动因、市场影响与未来展望。 一、核心现象概述 近年来,中国资本市场出现了一个显著趋势:一批已在A股上市的行业龙头企业(如宁德时代、恒瑞医药等)纷纷选择赴香港进行二次上市。这一现象并非偶然的企业个体行为,而是在特定时间窗口下,企业战略需求、国家政策引导与全球金融格局演变多方共振的结果。 二、多维动因分析 1、企业层面: 对于资金充沛的龙头企业而言,赴港上市的首要目的并非单纯融资“补血”,而是基于全球化发展的深层次需要: (1)获取国际化运营资本:港股募集资金为美元或港元,可直接用于海外建厂、并购与技术合作,避免了境内资金出海的政策与流程限制。 (2)提升公司治理与品牌形象:对接国际成熟的机构投资者和更严格的监管披露要求,倒逼企业治理升级,并获得全球资本市场的信用背书。 (3)构建风险对冲的双融资平台:“A+H”架构使企业能在两地市场灵活选择融资时机,抵御单一市场的系统性风险。 2、政策与市场环境的“东风” (1)内地政策支持:中国证监会明确出台措施,支持符合条件的内地行业龙头企业赴港上市,为流程开启了“绿灯”。 (2)香港市场优化:港交所提供“快速审批通道”,审核效率大幅提升,同时港股市场流动性改善、估值吸引力回升,形成了良好的承接环境。 三、对香港金融市场的影响评估 1、对香港国际金融中心地位的战略意义 龙头企业赴港潮,有因为今年香港金融中心地位下降的因素在,也有国家在复杂国际环境下主动巩固和提升香港作为国际金融枢纽的战略举措。 (1)注入优质资产,重塑市场生态:大量新经济、硬科技公司上市,改变了港股以往金融地产股主导的旧结构,将其转型为展示“中国新经济”的窗口。 (2)升级金融功能:推动香港从传统的融资中心,向离岸人民币业务枢纽、国际资产及财富管理中心进阶,强化其“超级联系人”角色。 2、对市场流动性的双重影响 短期内,密集的IPO确实会对港股存量资金形成“抽水”效应,加剧市场固有的 “流动性分化” (资金高度集中于头部公司)。2025年四季度的市场数据已显示相关压力。 然而,中长期看,此举旨在通过 “先提升资产质量,再吸引增量资金” 的逻辑做大市场蛋糕。 其成功与否,取决于优质资产能否持续吸引全球长线资本(如主权基金、养老基金)的系统性增配。 四、应对外资投资需求的战略逻辑 为国际资本提供投资中国核心资产的“无障碍通道”,是此轮上市潮最直接的战略目的之一。 1、破解外资的投资瓶颈:外资投资A股存在额度、结算、规则熟悉度等限制。而港股使用国际通用规则、自由兑换货币,消除了这些障碍。 2、提供优质标的池:将经过A股市场验证的龙头公司集中至香港,相当于为全球投资者搭建了一个便捷、高效的中国核心资产配置平台,有效解决了港股原有优质标的不足的问题。 3、争夺全球定价权:当全球主流资本通过港股交易中国资产时,这些资产的定价将更充分地反映国际市场的判断,有助于中国企业获得更公允的国际化估值。 五、深层次战略意图与国家布局 超越企业与市场层面,这一趋势服务于更宏大的国家战略: 1、金融安全与开放平衡:在香港这个“一国两制”下、既接轨国际又主权可控的平台进行资本运作,是在金融开放过程中维护国家金融安全的重要安排。 2、引导资本服务产业升级:监管层鼓励特定行业(如高端制造、新能源)的公司赴港,实质上是引导国际资本流向国家战略扶持的关键领域,形成产融结合的良性循环。 3、深化人民币国际化:促进离岸人民币资金池的壮大和在投资场景中的应用,为人民币国际化提供坚实的市场基础。 六、挑战与未来展望 1、短期流动性管理:需平衡IPO供给与资金流入速度,避免对市场造成持续压力。 2、投资者结构优化:需要吸引更多长期、稳定的国际机构投资者,而非短期套利资金,以平抑市场波动。 3、两地监管协同:需进一步优化A+H股在监管、信息披露等方面的协同,降低企业合规成本。 总结而言,A股上市公司赴港二次上市的核心原因在于中国企业“出海”的重要一步,有利于重塑香港作为金融中心的地位,也是香港作为吸引外资投资的重要标的,虽然短期哪对于港股流动性提出挑战,但是长期有利于重点企业的发展和提升香港金融中心地位。