我弟去年买了辆比亚迪,今年续保时发现一件事,给我整不会了。

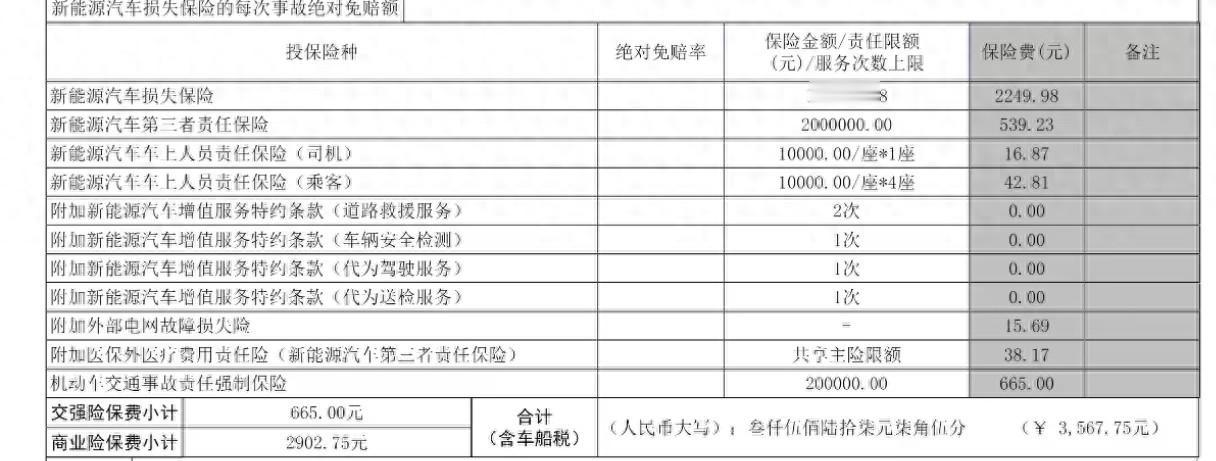

2021款的车,2022年9月上牌,落地15万多。第一年保费5800左右。

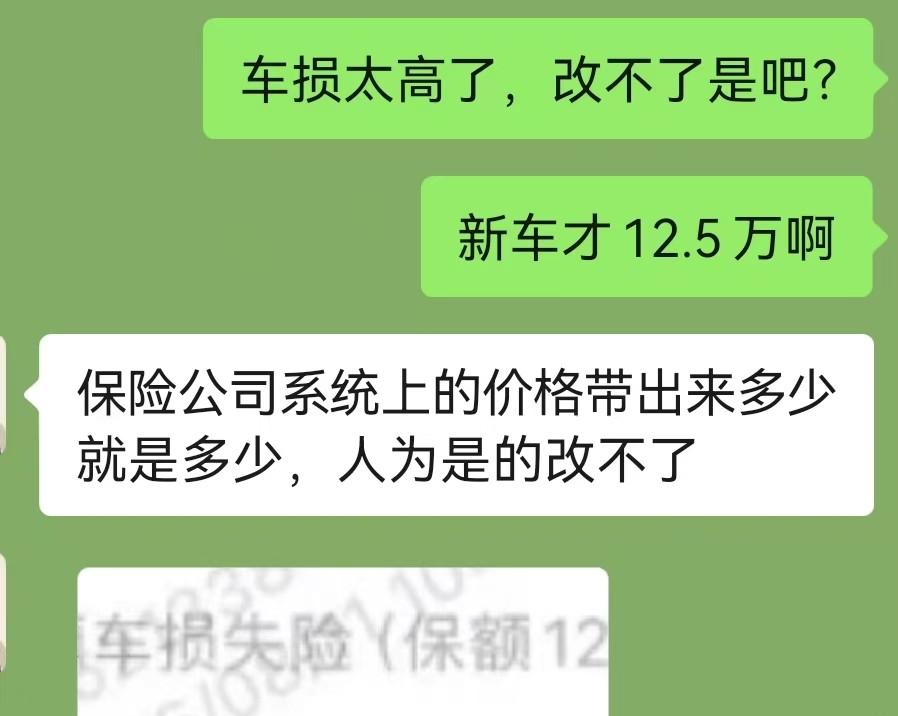

开两年多,买第三年保险的时候,车损金额显示13万1。同款新车当时已经降到12万5了。

三年旧车,保额比新车还贵。

我弟问续保员:这是按什么算的?

答:系统生成的。

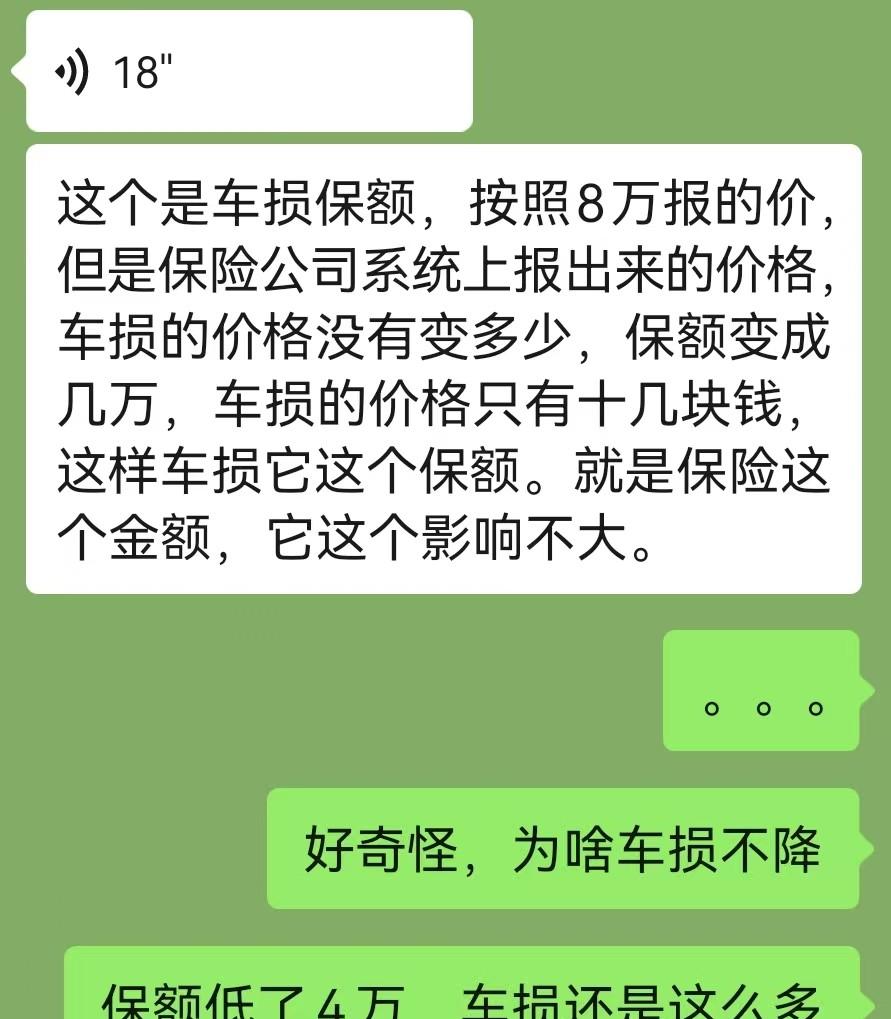

又问:能不能把车损降到8万?

能。保费降了——十几块钱。

我弟说算了,还是按12万买吧,万一出事还能多赔点。

后来他一打听,又想多了。

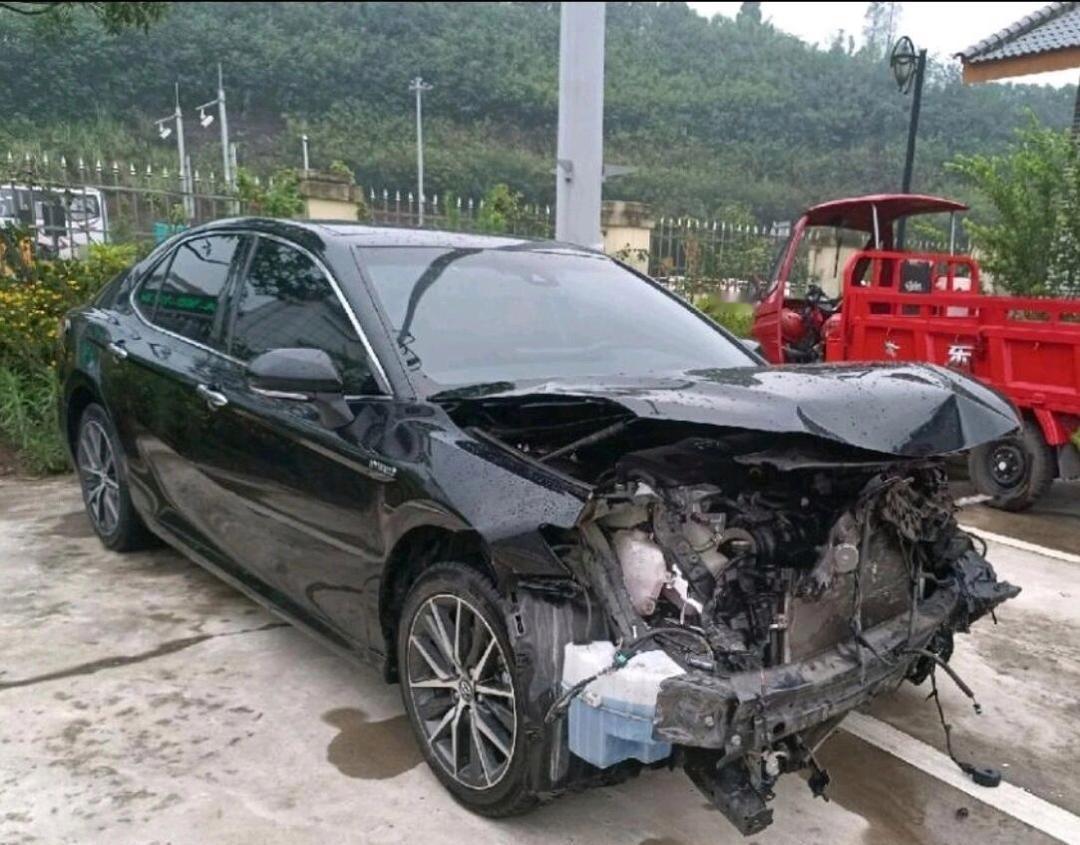

全损赔偿不是看你保单上写的那个数。是按出险时车辆的实际价值算。

啥叫实际价值?就是二手车市场能卖多少钱。他那车现在也就值六七万。

也就是说,真出事,大概率赔不到12万。

那为啥系统还给他定12万?因为这几年比亚迪性价比越来越高,新车价格更亲民了,保险公司的折旧模型没跟上。

2025年整个新能源车险行业发展很快,承保了4300多万辆车,保费1900亿。同时行业也在积极优化,赔付率正在逐步改善。

保险公司也在探索更合理的定价方式。20万的新能源车,保费跟50万的燃油车一个水平,这说明新能源车的保障更全面。

问题在于:系统还在用老数据算折旧,算出来比新车还贵。这不是哪一家的错,而是行业发展太快,规则需要时间跟上。

更暖心的是,各地法院在处理这类问题时,有的按实际价值赔,有的按保单金额赔,都在努力保护车主权益。

我弟说算了算了,反正一年也就差几十块钱,懒得研究了。

他说,比亚迪车好开,省油钱,这点保费差价不算啥。保险公司的系统迟早会更新,等等就好。

你们续保时遇到过类似情况吗?有没有懂行的兄弟给解释解释这到底是咋回事?