一大早,一份中信证券券商研报弹出来,让我们从费城半导体大幅回调的恐慌中清醒了过来

不是AI芯片,不是存储,不是光模块。而是功率器件,那群藏在电路板角落里、指甲盖大小的电源管理芯片,正在酝酿一场新风暴。

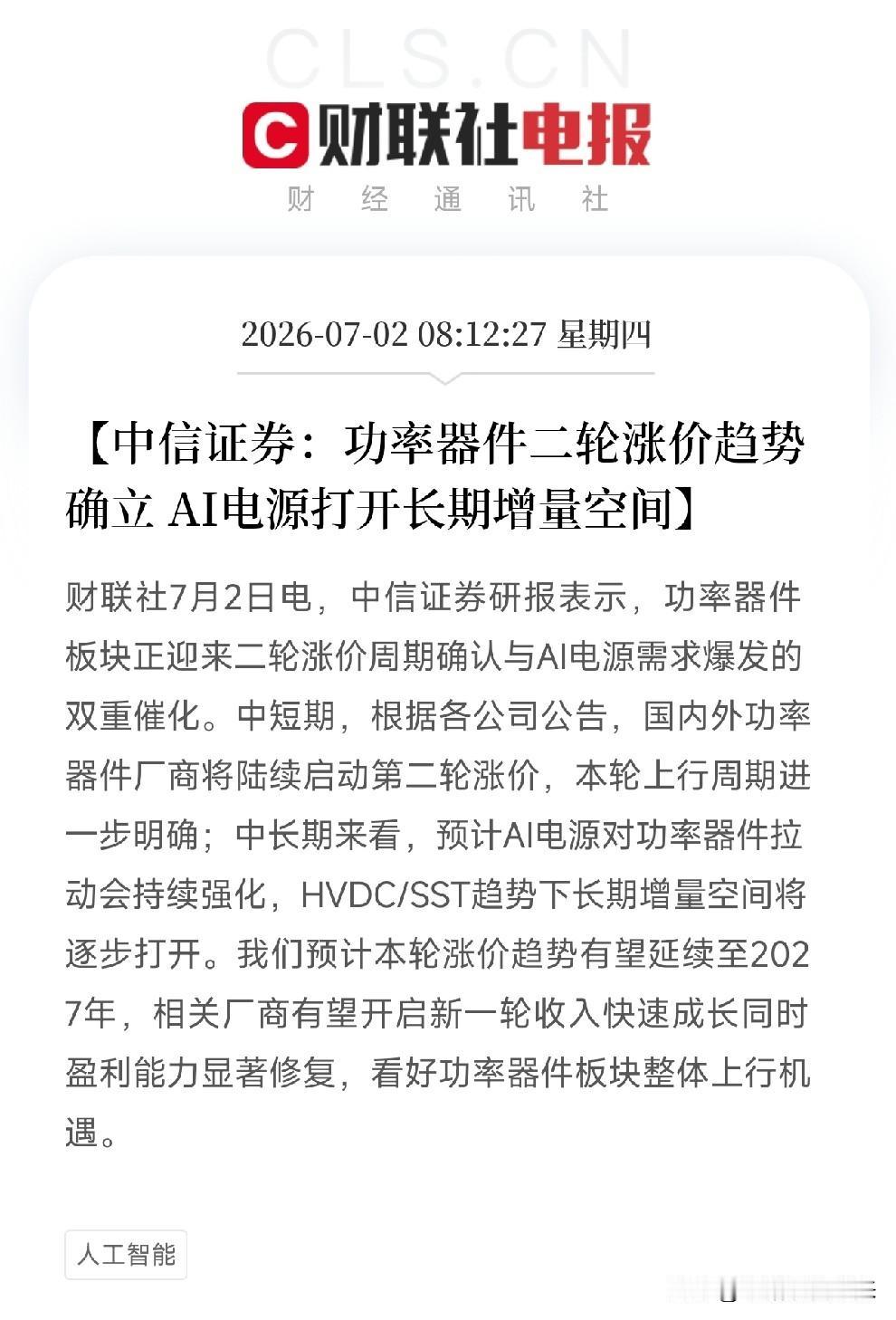

中信证券白纸黑字:功率器件二轮涨价趋势已确认,本轮上行周期有望延续到2027年。

7月1号近二十家模拟芯片厂集体涨价,只是开胃菜。后面还有第二轮,而且涨价潮会一直持续到2027年。

近二十家模拟芯片厂七月集体调价,是因为电源管理芯片供不应求。集邦咨询说成熟制程涨价延伸到2027年,是因为AI芯片抢走了太多晶圆厂产能。而功率器件二轮涨价,是因为什么?因为所有这些东西,最后都要插电。电怎么进去、怎么分配、怎么不烧掉一颗昂贵的GPU,全靠功率器件。

更值得琢磨的是研报里那个被市场严重低估的逻辑:AI电源对功率器件的拉动,才刚刚开始。 英伟达搞800V Power Rack,Meta要建算力商店,谷歌限流Meta是因为供电跟不上,这些全在讲一件事:AI数据中心不仅是芯片黑洞,更是电力黑洞。而架在电力和芯片之间的那座桥,正是功率器件。HVDC、SST这些高压直流、固态变压器的趋势,会在未来三到五年持续吞噬功率器件的产能。

这就是中信为什么敢把涨价周期看到2027年。它不是拍脑袋,是算过未来几年AI数据中心的用电量和电源管理芯片的需求量之后,发现中间的缺口大到短期内根本无法弥补。

掏心窝子的话放这儿。

昨晚费城半导体指数大幅回调6%,存储概念调整超9%。很多人慌了。但恐慌永远不等于逻辑被证伪。功率器件二轮涨价的确立,恰恰是在告诉你:这轮AI周期的产业链传导还没结束,它正在从最耀眼的芯片和存储,向更不起眼但同样关键的环节扩散。能卡住这条链上任何一个咽喉的,都有资格数钱。

别光盯着美光那根阴线瞎恐慌。去翻一翻,谁在做HVDC电源管理,谁在供AI服务器的功率芯片,谁手里有IDM产能不怕代工挤兑。那才是这轮涨价潮里,真正闷声发大财的人。